معادلة المملكة المتحدة الصعبة: التضخم والفائدة والجنيه الإسترليني في الربع الثالث

تدخل المملكة المتحدة الربع الثالث بمزيج صعب من التحديات. لا يزال وضع التضخم غاية في الصعوبة، لكن النمو لم يعد قويًا بما يكفي لمنح بنك إنجلترا مساحة غير محدودة للإبقاء على السياسة النقدية مقيّدة. ولهذا تراقب الأسواق كل إصدار للبيانات عن قرب، لأن الحركة المقبلة في أسعار الفائدة، وعوائد السندات البريطانية، والجنيه الإسترليني ستعتمد على ما إذا كان التضخم سيهدأ دون أن يفقد الاقتصاد قدرًا كبيرًا من زخمه.

يرى أغلب أعضاء بنك إنجلترا أن ضعف الاقتصاد قد يساعد في تهدئة التضخم من دون الحاجة إلى مزيد من التشديد.

خفض الفائدة بينما لا يزال التضخم الأساسي مرتفعًا قد يضر بمصداقية البنك.

قد يحافظ بنك إنجلترا على سياسة “الفائدة المرتفعة لفترة أطول” خلال الربع الثالث.

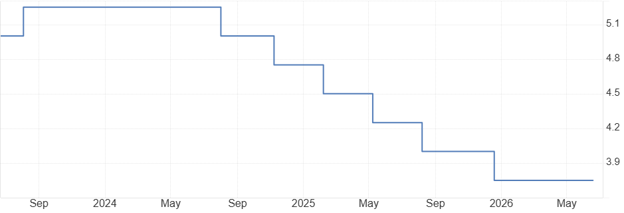

هل تبقى الفائدة مرتفعة لفترة أطول؟ التحدي التالي لبنك إنجلترا

لا يتعامل بنك إنجلترا مع دورة تيسير واضحة. النمو يتباطأ، لكن التضخم لم يعد بعد إلى الهدف بصورة مريحة. وهذه هي المشكلة.

إذا خفّض صناع السياسة الفائدة مبكرًا، فقد يسمحون لتوقعات التضخم بالبقاء مرتفعة أكثر من اللازم. وإذا أبقوا السياسة مشددة لفترة طويلة جدًا، فقد يضعون ضغطًا غير ضروري على الأسر والشركات وشروط الائتمان.

ولهذا أصبحت رسالة بنك إنجلترا أكثر حذرًا. قد تظل الأسواق تتوقع تيسير السياسة خلال الفصول المقبلة، لكن البنك لا يستطيع الالتزام بمسار ثابت بينما يبقى نمو الأجور وتضخم الخدمات بهذا القدر من العناد. التضخم العام مهم، لكنه لم يعد القصة كاملة. فبنك إنجلترا يراقب المكونات المحلية للتضخم عن قرب لأنها أصعب في التراجع من صدمات الأسعار المدفوعة بالطاقة.

ترى الأغلبية داخل بنك انجلترا أن ضعف الاقتصاد قد يساعد البنك في كبح التضخم دون الحاجة إلى مزيد من التشديد. فمع تباطؤ الطلب وتراجع سوق العمل، تصبح الشركات أقل قدرة على تمرير ارتفاع التكاليف إلى المستهلكين، لأن المستهلك نفسه أصبح أكثر حذرًا في الإنفاق. ولهذا وجد بنك إنجلترا في الربع الثاني مبررًا للإبقاء على سعر الفائدة عند 3.75% بدلاً من التوجه نحو التشديد.

المصدر: بنك إنجلترا

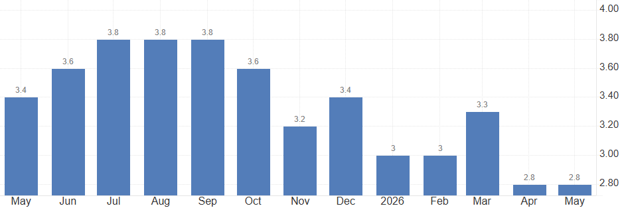

لماذا يبقى التضخم أصعب تحدٍ أمام المملكة المتحدة؟

أصبحت مشكلة التضخم في المملكة المتحدة أكثر ارتباطًا بالعوامل المحلية. فقد كانت أسعار الطاقة هي الشرارة الأولى للصدمة، لكن أسعار الخدمات، والأجور، وتكاليف السكن هي التي تجعل مسار الهبوط أبطأ الآن.

تضخم الخدمات لا يزال عنيدًا لأنه مرتبط مباشرة بتكاليف العمالة. الكثير من شركات قطاع الخدمات تعتمد بدرجة كبيرة على العمّال، لذلك عندما ترتفع الأجور بسرعة، ترتفع تكاليف التشغيل أيضًا. غالبًا ما تنتقل هذه التكاليف في النهاية إلى أسعار المستهلكين. وهذا يخلق مسارًا أبطأ لتراجع التضخم، ضعف النمو الاقتصادي قد يخفف الضغط على الأسعار، لكنه لا يجعلها تهبط بسرعة، لأن تكاليف العمالة تبقى مرتفعة.

ويضيف السكن طبقة أخرى من التعقيد. لا يزال نقص المعروض يدعم تكاليف الإيجارات، بينما لم تحل تكاليف الاقتراض المرتفعة مشكلة نقص المنازل. وهذا يضع بنك إنجلترا في موقف صعب: السياسة النقدية تستطيع خفض الطلب، لكنها لا تستطيع إصلاح مشاكل العرض بسرعة.

ولهذا يبقى البنك حذرًا. خفض الفائدة في ظل بقاء التضخم الأساسي قويًا قد يضر بالمصداقية. لكن الانتظار لفترة أطول من اللازم قد يعمق التباطؤ.

المصدر: مكتب الإحصاءات الوطنية

الحركة المقبلة للجنيه الإسترليني تعتمد على النمو، لا على الفائدة فقط

تعتمد آفاق الجنيه الإسترليني في الربع الثالث على كيفية اختلاف مسار السياسة النقدية في المملكة المتحدة عن الولايات المتحدة ومنطقة اليورو. ويمكن تلخيص حركة العُملة في ثلاث مسارات كلية رئيسية.

في سيناريو تباعد أسعار الفائدة، يجبر التضخم بنك إنجلترا على تثبيت الفائدة، بينما يتجه الفيدرالي والبنك المركزي الأوروبي نحو التيسير. هذا التباعد قد يدعم الجنيه الإسترليني، لأن الفائدة البريطانية ستبدو أكثر جاذبية نسبيًا.

في المقابل، هنالك سيناريو آخر لتكاليف الاقتراض المرتفعة التي تبدأ بضرب النشاط بقوة أكبر، ما سيؤدي إلى تباطؤ اقتصادي حاد ويجبر بنك إنجلترا على خفض الفائدة. في هذه الحالة، قد يتعرض الجنيه الإسترليني للضغط لأن السوق سيبدأ في تسعير ضعف النمو لا فرق الفائدة فقط.

أما سيناريو الركود التضخمي، فهو الأصعب. هنا يتباطأ الاقتصاد بينما يبقى التضخم مرتفعًا. وهذا يضع السياسة النقدية في حالة شلل، لأن خفض الفائدة قد يضر بالمصداقية، بينما الإبقاء عليها مرتفعة قد يضغط أكثر على النمو. في هذا السيناريو، قد ترتفع تقلبات الجنيه الإسترليني، وقد يبدأ المستثمرون في تطبيق خصم مخاطر أعلى على العُملة.

برأيي، سيبقى بنك إنجلترا أقرب إلى سياسة الفائدة المرتفعة لفترة أطول في الربع الثالث، ولن يتسرع في خفض الفائدة من أول إشارة ايجابية. قد نرى بعض التراجع في التضخم بعد ما هدأت ضغوط الطاقة، لكن هذا التراجع لن يكون كافيًا وحده لدفع البنك نحو دورة تيسيرية ما دام تضخم الخدمات والأجور بهذا القدر من العناد.