الفيدرالي أمام السؤال الأصعب: ما الذي سيعالجه رفع الفائدة إذا كانت الصدمة من النفط؟

تدخل الولايات المتحدة الربع الثالث وهي تواجه تحديًا مألوفًا، لكنه أصبح أكثر تعقيدًا. فالتضخم لا يزال أعلى من هدف الفيدرالي، بينما بقي النمو وسوق العمل قويين بما يكفي لإبقاء احتمال رفع الفائدة مطروحًا. والسؤال الأهم الآن هو ما إذا كان التشديد النقدي سيخفض التضخم فعلًا، أم سيضيف ضغطًا جديدًا على اقتصاد يتعامل أصلًا مع صدمات سعرية ناتجة عن جانب العرض.

التشديد النقدي وسط الصدمة الحالية يحمل مخاطر مختلفة.

صدمة الطاقة حقيقية، لكنها ليست مستمرة بما يكفي لإعادة دوامة التضخم التي أعقبت حرب روسيا وأوكرانيا في 2022.

يبدو تسعير الأسواق لدورة رفع قصيرة تتبعها تخفيضات حذرة العام المقبل في غير محله.

المعضلة التي تواجه الفيدرالي

التضخم ما زال أعلى من الهدف، والنمو لم يتباطأ بقوة، وسوق العمل يهدأ دون انهيار. هذه التركيبة تمنح "كيفن وارش" مساحة سياسية ونقدية للقول إن السياسة يجب أن تبقى مقيدة لفترة أطول، وربما تتحرك إلى مستوى أعلى إذا بقيت الأسعار عنيدة.

لكن السؤال الحقيقي لا يبدأ من قدرة الاقتصاد على تحمّل فائدة أعلى. السؤال يبدأ من مكان آخر: ما الذي سيعالجه رفع الفائدة فعلًا؟

هذه هي العقدة التي سترافق الفيدرالي في الربع الثالث. فالتضخم الحالي لا يبدو حتى الآن دورة طلب محموم داخل الاقتصاد الأميركي. هو أقرب إلى صدمة كلفة صنعتها الطاقة والتوترات الجيوسياسية وأسعار السلع المرتبطة بالنفط. والفائدة المرتفعة تستطيع أن تبطئ الائتمان، وتضغط على الإنفاق، وتهدئ التوظيف. لكنها لا تنتج برميل نفط إضافيًّا، ولا تخفض أسعار الشحن بقرار نقدي، ولا تزيل مخاطر مضيق هرمز من حسابات السوق.

هنا يصبح التشدد أكثر خطورة. إذا رفع الفيدرالي الفائدة لمواجهة تضخم مصدره العرض، فقد يضغط على اقتصاد يتحمل أصلًا كلفة مدخلات أعلى، من دون أن يعالج السبب الذي رفع الأسعار في البداية.

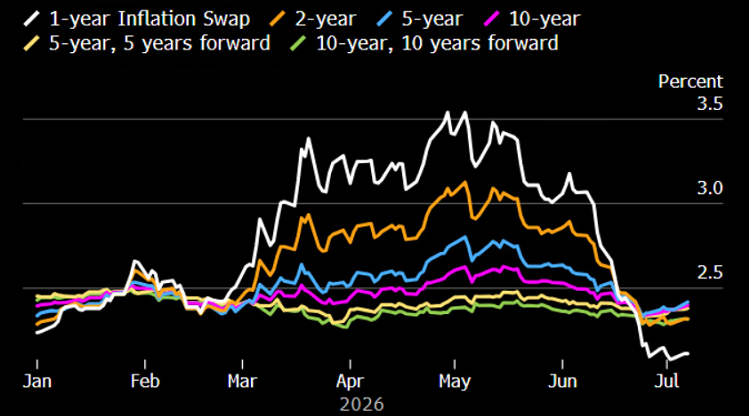

تضخم عنيد، ربما تجاوز ذروته

قد يكون التضخم قد تجاوز ذروته الأخيرة. تشير المؤشرات الأقرب إلى أن التضخم الرئيسي بلغ قمته في مايو، وأن قراءات مؤشر أسعار المستهلكين ونفقات الاستهلاك الشخصي قد تهدأ في يونيو مع انحسار موجة الطاقة الأولى. التوتر الجيوسياسي ما زال في مرحلة جمود، وأي تهدئة في المنطقة لا تصلح كضمانة دائمة للأسواق. مع ذلك، فإن عودة التضخم إلى قمة جديدة تحتاج غالبًا إلى صعود النفط نحو مستويات أكثر تطرفًا، وهذا لا يبدو السيناريو الأساسي ما لم يحدث تصعيد أوسع.

المصدر: بلومبيرغ

صدمة الطاقة حقيقية، لكنها لم تصل بعد إلى حجم الصدمة التي تبعت التوترات الجيوسياسية الروسية الأوكرانية في 2022. الفارق مهم. أسعار وقود الطائرات، والأسمدة، والبلاستيك، والألمنيوم، والغاز الطبيعي، ومعظم السلع القريبة من النفط، بدأت تتراجع بعد بلوغ ذروتها. الاستثناء الأوضح يبقى في الصلب. هذا يعني أن الموجة الثانية من انتقال الصدمة إلى بقية الأسعار تبدو أضيق وأسرع انحسارًا مما كانت عليه قبل أربع سنوات.

هذا لا يجعل التضخم خطرًا ثانويًّا، بل يجعل الاستجابة له أكثر حساسية. فإذا كانت الصدمة بدأت تتراجع بالفعل، فإن رفع الفائدة الآن قد يبدو كأنه رد متأخر على تضخم الأمس، لا تحركًا استباقيًّا أمام تضخم الغد.

قراءة التضخم أهم من مطاردته

لا يستطيع الفيدرالي تجاهل تضخم الطاقة. التجربة السابقة علّمته أن النفط والغاز لا يبقيان دائمًا خارج السلة الأساسية. الكلفة تنتقل إلى النقل، والمرافق، والسلع المستوردة، وهوامش الشركات. وعندما تضيق الهوامش، تصبح الشركات أمام خيارين؛ إما امتصاص الكلفة أو تمريرها إلى المستهلك.

لكن الفارق هذه المرة أن انتقال الصدمة لا يزال محدودًا. التضخم الأساسي عند 2.9%، أي دون التضخم الرئيسي البالغ 4.2%. توقعات التضخم ما زالت مستقرة على نطاق واسع. وسوق العمل لم ينتج حلقة أجور وأسعار تفرض على الفيدرالي دورة تشديد سريعة. هذا يمنح صانعي السياسة مساحة للصبر.

المصدر: بلومبيرغ

بدورِه، يقف الاقتصاد الأميركي في منطقة رمادية. النمو الحقيقي متوقع قرب 2.1% في 2026، ثم يتجه إلى متوسط يقارب 1.9% في 2027 و2028. البطالة قرب 4.3% تعكس الحذر في أسواق العمل، لكنها لا تكفي وحدها لفرض خفض سريع للفائدة.

هذه هي المنطقة الأصعب على الفيدرالي؛ اقتصاد قوي بما يكفي كي لا يمنحه مبررًا سهلًا للخفض، وتضخم قائم على العرض بما يكفي كي يجعل الرفع خيارًا صعبًا.

الأسواق قد تبالغ في تسعير المسار

يبدو أن تسعير السوق لدورة رفع أسعار الفائدة لفترة وجيزة، تليها تخفيضات مبدئية في العام المقبل، أمر غير دقيق. فإذا رفع الاحتياطي الفيدرالي أسعار الفائدة في نهاية صدمة مؤقتة في العرض، فقد تكون الفائدة المرجوة من خفض التضخم محدودة. إلا أن التكلفة ستظهر على الأرجح لاحقًا من خلال ضعف سوق العمل في عامي 2027 و2028.

وهذا يجعل خط الأساس للربع الثالث يبدو أقرب إلى فترة توقف مطولة منه إلى دورة تشديد نقدي جديدة. وقد يُفضّل الاحتياطي الفيدرالي الإبقاء على أسعار الفائدة ثابتة مع مراقبة توقعات التضخم، خاصةً إذا استمر انخفاض أسعار النفط وتلاشى أثر صدمة الطاقة الأخيرة.

سيناريو المخاطرة مُختلف. إذ لا يزال بإمكان الاحتياطي الفيدرالي اتباع مسار مشابه للبنك المركزي الأوروبي من خلال رفع سعر الفائدة مرة واحدة، ثم العودة إلى موقف يعتمد على البيانات. من شأن هذه الخطوة أن تُحوّل انتباه السوق نحو قدرة سوق العمل على تحمّل أسعار فائدة أعلى لفترة أطول.

في كلتا الحالتين، ستبقى معضلة الاحتياطي الفيدرالي معضلة توازن. حتى لو اختار صناع السياسات مسارًا أكثر تشددًا، سيظلون بحاجة إلى الموازنة بين مخاطر التضخم والضغط المتأخر الناتج عن تشديد السياسة النقدية على النمو والائتمان والتوظيف. وهنا قد يبرز التوتر في الربع الثالث بشكلٍ جليّ؛ في الفجوة بين أسعار السوق ورد فعل الاحتياطي الفيدرالي. إذا اتسعت هذه الفجوة، فقد تواجه الأصول المالية تقلبات حادة مع إعادة المستثمرين تقييم مسار أسعار الفائدة والنمو والتضخم.