مخاطر رفع الفائدة من المركزي الأوروبي تعيد خطأ 2011 مع صعود التضخم

يستعد البنك المركزي الأوروبي لأحد أصعب قراراته النقدية منذ سنوات. التضخم عاد إلى الارتفاع، وأسعار الطاقة تضيف ضغطًا جديدًا على الأسعار، والمسؤولون يريدون حماية مصداقيتهم في مواجهة السوق. لكن في المقابل، فإن ضعف النمو في منطقة اليورو يجعل أي رفع مبكر للفائدة خطوة شديدة الحساسية، وقد يعيد البنك إلى الانتقادات نفسها التي لاحقته في 2011 حين شدد السياسة النقدية في توقيت بالغ الهشاشة.

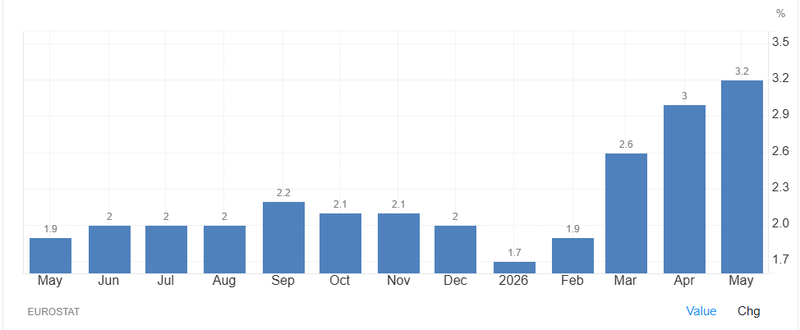

تضخم منطقة اليورو ارتفع بالفعل إلى 3.2%.

البنك المركزي الأوروبي يدرس رفع الفائدة مع صعود أسعار الطاقة.

اقتصاديون يحذرون من تكرار خطأ السياسة النقدية في 2011.

ضعف النمو وتراجع مؤشرات مديري المشتريات يجعلان القرار أكثر خطورة.

البنك المركزي الأوروبي يواجه اختبارًا صعبًا لمصداقيته مع عودة التضخم إلى الارتفاع

يقترب البنك المركزي الأوروبي من قرار قد يكون مكلفًا أيًّا كان اتجاهه، مع تزايد القلق داخل المؤسسة من أن يتحول ارتفاع أسعار الطاقة إلى موجة تضخم أوسع داخل منطقة اليورو.

الضغوط واضحة. فالتضخم في الدول الإحدى والعشرين التي تستخدم اليورو وصل إلى 3.2%، مبتعدًا أكثر عن هدف البنك البالغ 2%. وفي الوقت نفسه، ازدادت الضغوط السعرية الأساسية، فيما تُظهر استطلاعات الأعمال أن الشركات ما تزال تميل إلى رفع الأسعار، كما تبقى توقعات الأسر للتضخم مرتفعة. وهذا كله يثير المخاوف من أن تتحول صدمة الطاقة الأخيرة إلى عنصر أكثر رسوخًا داخل الاقتصاد الأوروبي.

المصدر: TradingEconomics

بالنسبة إلى البنك المركزي الأوروبي، لا يتعلق الأمر بقراءة شهرية للتضخم فقط، لكن هي مسألة تتعلق بالمصداقية نفسها.

فبعدما وُجهت إليه انتقادات واسعة لأنه تأخر في الاستجابة خلال موجة التضخم الحادة في 2021 و2022، بات صناع السياسة أكثر حساسية تجاه أي انطباع بأنهم يتأخرون مرة أخرى. فبعد الغزو الروسي لأوكرانيا، قفزت أسعار الطاقة بقوة، وبلغ التضخم في منطقة اليورو ذروة قياسية عند 10.6%، واضطر البنك لاحقًا إلى تشديد نقدي قوي ومتسارع. هذه التجربة ما تزال حاضرة بقوة في النقاش الحالي.

هذه المرة لا يريد المسؤولون أن يظهروا بمظهر المتردد. لكن التحرك المبكر جدًا يحمل مخاطره هو الآخر.

خطأ 2011 ما يزال يلاحق قرارات المركزي الأوروبي

التحذير الذي يكرره الاقتصاديون اليوم مباشر وواضح: البنك المركزي الأوروبي قد يجد نفسه مرة أخرى قريبًا من الخطأ الذي ارتكبه في 2011.

في ذلك العام، وتحت قيادة جان كلود تريشيه، رفع البنك أسعار الفائدة مرتين بعدما دفعت أسعار السلع والطاقة التضخم إلى الأعلى. لاحقًا تعرض القرار لانتقادات واسعة لأن اقتصاد منطقة اليورو كان أصلًا هشًا. أزمة الديون السيادية تعمقت، والضغوط المالية ازدادت، واضطر البنك إلى التراجع عن ذلك المسار بعد وصول ماريو دراغي إلى الرئاسة.

الدرس من تلك المرحلة غير مريح. صدمات التضخم القادمة من الطاقة قد تبدو خطيرة على المدى القصير، لكن تشديد السياسة النقدية داخل اقتصاد ضعيف قد يفاقم الضرر بدل أن يحتويه.

ولهذا يبدو النقاش الحالي بالغ الحساسية. البنك يواجه مرة أخرى تضخمًا مدفوعًا بالطاقة في وقت يفقد فيه النمو زخمه. رفع الفائدة قد يحمي صورة البنك كمؤسسة جادة في محاربة التضخم، لكنه في الوقت نفسه قد يزيد الضغط على الأسر والشركات والاقتصادات الأضعف داخل منطقة اليورو.

توقعات التضخم هي المحرك الأقوى للتيار المتشدد

أقوى حجة لصالح رفع الفائدة الآن ترتبط بعامل نفسي بامتياز: توقعات التضخم.

فالمسؤولون في البنك المركزي الأوروبي يخشون أن تبدأ الأسر والشركات في الاعتقاد بأن التضخم سيبقى فوق الهدف لفترة أطول مما ينبغي. وإذا انفلتت توقعات التضخم من مرساها، تصبح مهمة البنك أصعب بكثير. حينها ترتفع مطالب الأجور، وتزداد قدرة الشركات على تمرير الأسعار، ويتحول السلوك الاقتصادي كله إلى سلوك دفاعي، بما يجعل صدمة الطاقة المؤقتة أكثر دوامًا.

ولهذا يرى الجناح المتشدد داخل البنك أن تجاهل ارتفاع الطاقة لم يعد خيارًا مريحًا.

فالقراءة الأخيرة للتضخم عند 3.2% مرتفعة أصلًا، وإذا واصلت أسعار الطاقة صعودها، واستمر التضخم الأساسي في التماسك، فقد يشعر البنك بأنه مضطر للتحرك قبل أن تصبح آثار الجولة الثانية أوضح وأكثر ترسخًا.

ومن هذه الزاوية، قد لا يكون رفع الفائدة محاولة لكبح الطلب الحالي فقط، وإنما رسالة سياسية ونقدية في الوقت نفسه: البنك ما يزال ملتزمًا بهدف 2%، ولن يترك التضخم يبتعد من جديد من دون رد.

خلفية النمو تدعو إلى قدر كبير من الحذر

المشكلة أن اقتصاد منطقة اليورو لا يقف على أرض مريحة.

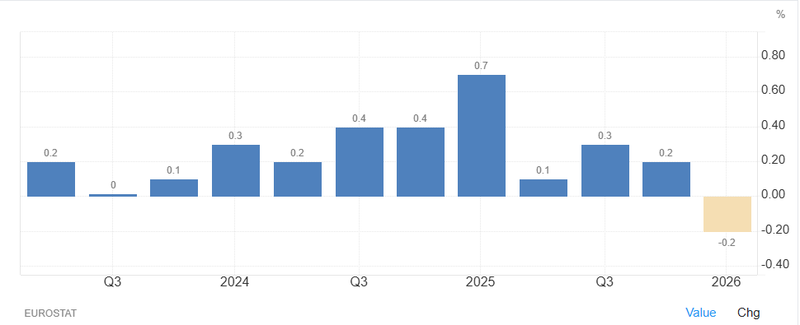

النشاط الاقتصادي فقد جزءًا واضحًا من زخمه، وبيانات المسوح تشير إلى أن مؤشر مديري المشتريات المركب هبط إلى أدنى مستوى له منذ 2024. قطاع التصنيع ما يزال ضعيفًا، والخدمات بدأت تتباطأ، وفرنسا تبدو من أكثر الاقتصادات إظهارًا لعلامات الضعف. كما أن اقتصاد المنطقة انكمش في بداية العام بعد تعديل بيانات النمو السابقة نتيجة انكماش حاد في أيرلندا.

وحتى إذا استُبعد التشوه المرتبط بالبيانات الأيرلندية، فإن النمو لا يبدو أكثر من 0.2% إلى 0.3%.

وهذه ليست البيئة التي تمنح أي بنك مركزي شعورًا بالراحة عند التفكير في رفع الفائدة. فتكاليف الاقتراض الأعلى قد تضغط على الأسر التي تتعامل أصلًا مع طاقة مرتفعة ودخول حقيقية أضعف. كما قد تضغط على الشركات في وقت يتراجع فيه الطلب.

وهنا تظهر المعضلة الحقيقية للسياسة النقدية الأوروبية: التضخم مرتفع أكثر من اللازم، لكن النمو أضعف من أن يحتمل صدمة إضافية بسهولة.

المصدر: TradingEconomics

لماذا قد ينقلب رفع الفائدة على البنك نفسه؟

كان قرار رفع الفائدة سيبدو أسهل دفاعًا لو كانت هناك أدلة حاسمة على أن ارتفاع أسعار الطاقة بدأ ينتقل بوضوح إلى الأجور والتضخم العام. حتى الآن، هذه الأدلة ليست قاطعة.

بعض الاقتصاديين يرون أن تسارع التضخم الأساسي قد لا يعود فقط إلى تمرير أسعار الطاقة. وآخرون يرون أن ضغوط الأجور ليست بالقوة التي تبرر ردًا نقديًا سريعًا. وإذا شدد البنك السياسة قبل أن تتضح آثار الجولة الثانية بشكل فعلي، فإنه يخاطر بإضافة ضغط غير ضروري على اقتصاد يعاني أصلًا من طلب ضعيف.

وهنا تصبح المقارنة مع 2011 شديدة القوة.

فالبنك قد يرفع الفائدة ليؤكد جديته في محاربة التضخم، لكن إذا تدهور الاقتصاد بعد ذلك بسرعة، فقد تتعامل الأسواق مع القرار باعتباره خطأ جديدًا في التوقيت. صحيح أن البنك يمكنه لاحقًا الدفاع عن القرار باعتباره خطوة احترازية محدودة، لكن الكلفة السياسية والاقتصادية قد تكون مرتفعة.

الأسواق تسعّر رفعًا الآن… وخفضًا لاحقًا

الأسواق والاقتصاديون يميلون بشكل متزايد إلى تسعير مسار أوروبي معقد: رفع للفائدة أولًا، ثم خفض لاحقًا.

الإجماع السوقي يشير إلى زيادتين بمقدار ربع نقطة مئوية هذا العام، انطلاقًا من أن التضخم تجاوز منطقة الراحة بالنسبة إلى المركزي الأوروبي. لكن في الوقت نفسه، تتضمن التسعيرات توقع خفض واحد على الأقل في منتصف 2027، مع افتراض أن ضعف النمو سيدفع البنك في النهاية إلى التراجع وتخفيف السياسة.

هذا النوع من المسارات ليس غريبًا في بيئة غير مستقرة. فقد يقول صناع السياسة إن التشديد المؤقت ضروري لحماية توقعات التضخم، ثم يعكسون الاتجاه عندما تنحسر الصدمة.

لكن الخطر هنا يتعلق بالصورة التي ستبقى في ذاكرة السوق. فإذا رفع البنك الفائدة الآن ثم عاد إلى خفضها لاحقًا لأن الاقتصاد تباطأ بشدة، فقد يُذكر القرار لا باعتباره خطوة تأمينية ذكية، وإنما باعتباره تشديدًا مبكرًا أضيف إلى اقتصاد كان هشًا أصلًا.

البنك المركزي الأوروبي يتحول إلى أكثر بنوك مجموعة السبع تشددًا

ثمة بعد آخر يزيد أهمية القرار، يتعلق بموقع البنك المركزي الأوروبي مقارنة بالبنوك المركزية الكبرى الأخرى.

فالاحتياطي الفيدرالي الأميركي بات يميل أكثر إلى الانتظار والترقب، وهو يراقب أثر التوترات الجيوسياسية وارتفاع الطاقة على الاقتصاد. أما المركزي الأوروبي، فيبدو أقرب إلى التحرك السريع، وهو ما قد يجعله في موقع البنك الأكثر تشددًا داخل مجموعة السبع في المرحلة الحالية.

هذا الفارق قد يدعم اليورو على المدى القصير إذا رأت الأسواق أن المركزي الأوروبي أكثر ميلًا إلى الرفع من الفيدرالي. لكن في المقابل، قد يضغط على الأصول الأوروبية إذا خلص المستثمرون إلى أن البنك يشدد السياسة في لحظة ضعف اقتصادي.

ولهذا تبدو الرسالة مزدوجة بالنسبة للأسهم والسندات الأوروبية: تشدد البنك قد يدعم المصداقية، لكنه قد يضغط في المقابل على التقييمات، وشروط الائتمان، والطلب الاستهلاكي.

الأسر والشركات قد تتحمل النصيب الأكبر من الكلفة

الكلفة الاقتصادية لرفع الفائدة لن تتوزع بالتساوي.

الأسر تعيش أصلًا تحت ضغط المعيشة، خصوصًا إذا بقيت أسعار الطاقة مرتفعة. وأي زيادة جديدة في الفائدة ستنعكس عبر الرهون العقارية، والائتمان الاستهلاكي، وثقة المستهلك وسوق العمل. والشركات تواجه معضلة مشابهة، إذ ترتفع كلفة التمويل بينما يتباطأ الطلب.

لهذا يرى بعض الاقتصاديين أن صدمة التضخم الحالية قد تتراجع من تلقاء نفسها إذا استمر ضعف النمو. فإذا كان المستهلك الأوروبي أصلًا أكثر حذرًا في الإنفاق، فقد تجد الشركات صعوبة في تمرير الكلفة المرتفعة لفترة طويلة. وفي هذه الحالة، قد لا يكون التشديد النقدي ضروريًا أصلًا لإعادة التضخم إلى مسار هابط.

المشكلة أن الانتظار ينطوي على مخاطر، لكن التحرك ينطوي على مخاطر أيضًا.

الخلاصة: البنك المركزي الأوروبي عالق بين ذكريين ثقيلتين

البنك المركزي الأوروبي يقف اليوم بين ذكريين مؤلمتين.

الأولى هي 2021 و2022، حين ارتفع التضخم بسرعة واتُّهم البنك بأنه تأخر في الرد. والثانية هي 2011، حين رفع الفائدة في اقتصاد أوروبي هش، ثم وجد نفسه مضطرًا إلى التراجع لاحقًا مع تفاقم أزمة الديون.

قرار هذا الأسبوع يقع تمامًا بين هذين الدرسين.

رفع الفائدة قد يساعد البنك في حماية مصداقيته، ويوجه إشارة واضحة إلى أن التضخم فوق 2% لن يمر من دون رد. لكن في المقابل، فإن ضعف النمو الأوروبي، وتباطؤ النشاط، وكون جزء كبير من الصدمة التضخمية يأتي من الطاقة، كلها عوامل تجعل أي تشديد الآن خطوة شديدة الحساسية وقد تتحول إلى خطأ مكلف.

وبالنسبة إلى الأسواق، فإن القضية ليست فقط ما إذا كان البنك سيرفع الفائدة أم لا، وإنما ما إذا كانت كريستين لاغارد ستنجح في إقناع المستثمرين بأن أي تحرك سيكون محدودًا واحترازيًا، لا بداية دورة تشديد جديدة وممتدة.

إذا أعطى البنك هذه الإشارة بوضوح، فقد يبقى الضرر محدودًا. أما إذا فهم المستثمرون أن أوروبا تتجه إلى تشديد متكرر داخل اقتصاد ضعيف، فقد يكون رد فعل السوق أكثر قسوة بكثير.