ظهور كيفن وارش الأول في الفيدرالي يهز السندات ويزيد رهانات رفع الفائدة

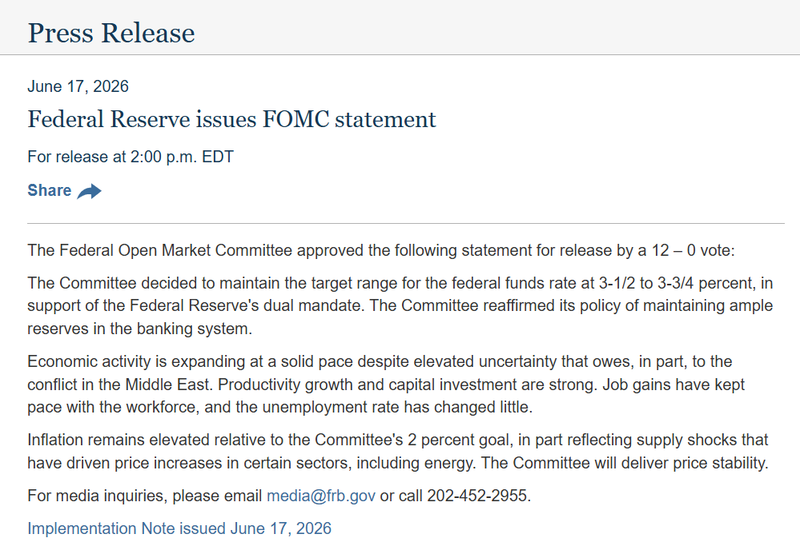

حمل أول اجتماع لكيفن وارش على رأس الاحتياطي الفيدرالي رسالة واضحة إلى الأسواق: التضخم عاد إلى قلب السياسة النقدية. أبقى الفيدرالي الفائدة دون تغيير عند نطاق 3.5% إلى 3.75%، لكن المؤتمر الصحفي الأول لوارش، والبيان الأقصر، وتوقعات الفائدة الجديدة، دفعت المتداولين إلى تسعير مسار أكثر تشددًا، ما أشعل موجة بيع حادة في سندات الخزانة القصيرة الأجل.

أبقى الفيدرالي الفائدة عند 3.5% إلى 3.75%.

قفز عائد سندات الخزانة لأجل عامين بمقدار 13 نقطة أساس.

أسواق العقود الآجلة سعّرت رفعًا للفائدة بربع نقطة مئوية بحلول أكتوبر.

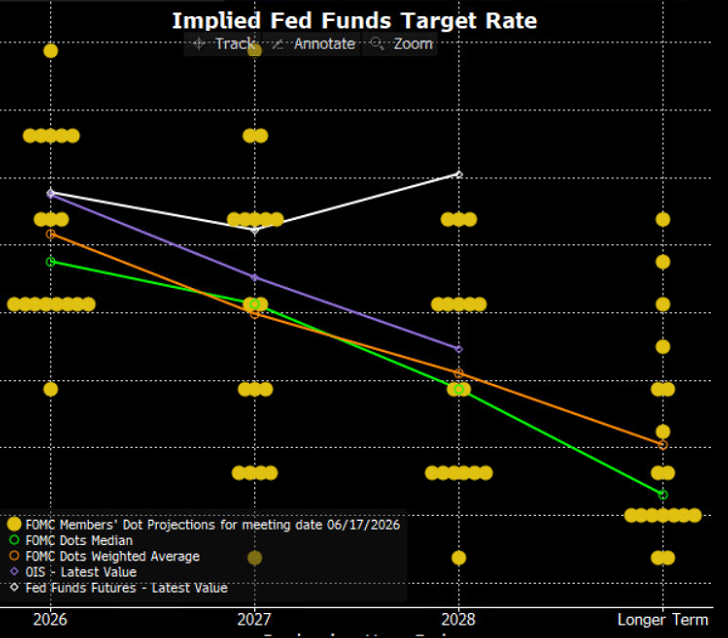

9 من أصل 19 مسؤولًا في الفيدرالي يتوقعون رفع الفائدة مرة واحدة على الأقل هذا العام.

كيفن وارش يبعث برسالة واضحة حول التضخم

احتاج كيفن وارش إلى اجتماع واحد فقط كي يعيد ضبط توقعات السوق، وخصوصًا في سوق السندات.

في أول مؤتمر صحفي له بصفته رئيسًا للاحتياطي الفيدرالي، جعل وارش استقرار الأسعار الرسالة الأساسية. صحيح أن الفيدرالي أبقى أسعار الفائدة دون تغيير عند نطاق 3.5% إلى 3.75%، لكن المستثمرين لم يركزوا على القرار نفسه بقدر ما ركزوا على النبرة. الرسالة كانت مباشرة: البنك المركزي ليس مستعدًا للتعايش مع بقاء التضخم فوق المستهدف.

المصدر: TradingEconomics

وهذا وحده كان كافيًا لإطلاق موجة واسعة من إعادة التموضع. المتداولون باعوا سندات الخزانة القصيرة الأجل، والعقود الآجلة تحركت سريعًا نحو تسعير رفع الفائدة، ووول ستريت بدأت تتعامل مع القيادة الجديدة للفيدرالي على أنها أكثر جدية في مواجهة التضخم مما كان بعض المستثمرين يخشون أو يتوقعون.

كما ساعد الاجتماع في تقليص الشكوك بشأن ما إذا كان وارش سيتجاوب مع الضغوط السياسية الداعية إلى خفض الفائدة. ما ظهر في أول اختبار له كان مختلفًا: أولوية الفيدرالي ما تزال مكافحة التضخم.

عوائد السندات تقفز بعد اجتماع الفيدرالي

أوضح رد فعل جاء من الطرف القصير في سوق سندات الخزانة.

فقد ارتفع عائد السندات الأميركية لأجل عامين بمقدار 13 نقطة أساس، في أكبر زيادة يومية منذ أبريل 2025. كما يعادل هذا التحرك أكبر صعود في عوائد السنتين في يوم اجتماع للفيدرالي منذ 2008. وتكمن أهمية ذلك في أن هذا الأجل يرتبط عادة بتوقعات السوق لمسار السياسة النقدية في المدى القريب.

هذا الارتفاع كشف أن المستثمرين لم يعودوا يتعاملون مع رفع الفائدة كاحتمال بعيد. فالعقود الآجلة عززت رهاناتها على رفع بمقدار ربع نقطة مئوية بحلول أكتوبر، كما تحولت التسعيرات إلى توقع رفعين بحلول نهاية الربع الأول من 2027، مقارنة مع رفع واحد فقط قبل قرار الفيدرالي.

أما السندات الأطول أجلًا، فتحركت بصورة مختلفة. إذ انخفض عائد السندات لأجل 30 عامًا إلى أدنى مستوى له منذ أواخر أبريل، في إشارة إلى أن الأسواق ترى أن تشدد الفيدرالي الآن قد يساعد لاحقًا في كبح التضخم على المدى الأبعد.

وفي الوقت نفسه، بقي الفارق بين عوائد سندات الثلاثين عامًا وعوائد السنتين قريبًا من أدنى مستوى في 14 شهرًا بعد تحركات الأربعاء، وهو ما يعكس منحنى عائد أكثر تسطحًا، وتركيزًا أكبر على خطر التشديد النقدي في الأجل القريب.

المصدر: بلومبيرغ

توقعات الفيدرالي تقترب أكثر من سيناريو رفع الفائدة

التوقعات المحدثة للفيدرالي منحت السوق سببًا إضافيًا لإعادة التسعير.

فمن بين 19 من صناع السياسة النقدية، يرى 9 الآن أن هناك حاجة إلى رفع الفائدة مرة واحدة على الأقل هذا العام. وهذه إشارة ثقيلة، رغم أن الفيدرالي لم يرفع الفائدة في هذا الاجتماع. معناها أن اللجنة تقترب أكثر من تبني فكرة أن السياسة الأكثر تشددًا قد تصبح ضرورية إذا ظل التضخم مرتفعًا.

المصدر: بلومبيرغ

البيان نفسه تغير أيضًا. فقد جاء أقصر من نصف البيان السابق تقريبًا، وتضمن تعهدًا واضحًا بـ"تحقيق استقرار الأسعار". هذا الشكل المختصر ينسجم مع توجه وارش إلى تقليل الإرشاد المستقبلي، والابتعاد عن حبس الفيدرالي داخل مسار تفصيلي معلن مسبقًا.

المصدر: الفيدرالي

هذا التحول مهم جدًا للمستثمرين. وارش يدفع الفيدرالي بعيدًا عن سياسة الإشارات الكثيفة، ويتجه نحو مساحة أكبر من المرونة. قد تحصل الأسواق على تلميحات أقل مسبقًا، لكن كل قراءة تضخم أو تقرير وظائف سيصبح أكثر أهمية في تحديد الخطوة المقبلة.

التضخم ما يزال مرتفعًا أكثر من أن يسمح بتحول مائل إلى التيسير

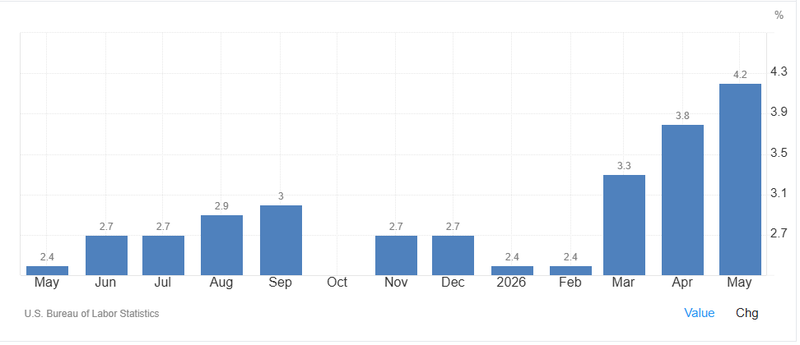

عودة الفيدرالي إلى التركيز على التضخم جاءت بعد تسارع الضغوط السعرية مجددًا.

التضخم بقي فوق هدف الفيدرالي البالغ 2% طوال خمس سنوات. كما أن الموجة الأخيرة، التي غذتها جزئيًا صدمة النفط المرتبطة بالحرب مع إيران، كانت قد دفعت المستثمرين إلى الابتعاد عن توقعات خفض الفائدة.

المصدر: TradingEconomics

الشركات التي واجهت ارتفاعًا في التكاليف بدأت تمرر جزءًا من هذه الضغوط إلى المستهلك، في وقت أظهر فيه الاقتصاد الأميركي صلابة أكبر من المتوقع.

المشكلة أيضًا لم تعد محصورة في الطاقة وحدها. نمو الوظائف عاد للارتفاع، والإنفاق الاستهلاكي تلقى دعمًا من موجة صعود قوية في الأسهم، كما أن طفرة الاستثمار في الذكاء الاصطناعي ما تزال تضخ سيولة وإنفاقًا في قلب الاقتصاد.

هذا المزيج يجعل مهمة الفيدرالي أكثر صعوبة. صحيح أن انخفاض أسعار النفط بعد الاتفاق الأميركي الإيراني قد يخفف جانبًا من الضغوط، لكن قوة النمو ولزوجة التضخم تعني أن العودة السريعة إلى رواية خفض الفائدة تبدو بعيدة في الوقت الحالي.

وارش تجنب إعطاء مسار شخصي للفائدة

كيفن وارش قدم رسالة متشددة تجاه التضخم، لكنه امتنع عن إعطاء السوق مسارًا شخصيًا واضحًا للفائدة.

فهو لم يلتزم صراحة برفع الفائدة، وأوضح أن الفيدرالي لا ينبغي أن يقيد نفسه بتوقعات جامدة في اقتصاد يمر بدرجة عالية من عدم اليقين. كما اختار عدم تقديم توقعه الشخصي ضمن المخطط النقطي “Dot Plot”، في خطوة تؤكد ميله إلى تقليل الإرشاد المستقبلي.

هذا خلق توازنًا محسوبًا. وارش طمأن المستثمرين بأن التضخم ما يزال أولوية، لكنه تجنب أن يضع نفسه داخل مسار محدد مسبقًا. الفيدرالي ما يزال قادرًا على رفع الفائدة إذا فرضت البيانات ذلك، لكنه لا يتعهد بذلك مسبقًا.

هذا النهج يمنح وارش مساحة سياسية أيضًا. فالرئيس دونالد ترامب يواصل الضغط في اتجاه فائدة أقل، لكن الرسالة التي خرجت من الاجتماع سمحت للفيدرالي بأن يبدو حازمًا في ملف التضخم من دون أن يعلن صراحة أن رفع الفائدة أصبح حتميًا.

تواصل الفيدرالي يدخل مرحلة جديدة

وارش بدأ أيضًا في تغيير الطريقة التي يتواصل بها الفيدرالي مع الأسواق.

البيان الأقصر، والتراجع عن الإرشاد المستقبلي، شكلا أولى العلامات الواضحة على النهج الذي يريد إدخاله. كما أعلن عن خمس فرق عمل ستراجع جوانب مختلفة من طريقة عمل البنك المركزي، بما في ذلك البيانات المستخدمة في توقعات الاقتصاد وآلية تنفيذ السياسة النقدية.

ومن المنتظر أن تقدم هذه الفرق نتائجها بنهاية العام، ما يشير إلى أن وارش يريد إصلاحًا منظمًا لا صدمة مفاجئة داخل المؤسسة. الخطوة الأولى هنا هي تغيير محسوب، لا إعادة تشكيل فورية.

وبالنسبة إلى الأسواق، فإن هذا التحول في أسلوب التواصل يحمل أهمية كبيرة. فكلما تراجع الإرشاد المستقبلي، زادت حاجة المستثمرين إلى الاعتماد على البيانات الواردة بدلًا من الاعتماد على إشارات مباشرة من البنك المركزي. وهذا قد يرفع درجة التقلب حول بيانات التضخم، والوظائف، والأجور.

استقلالية الفيدرالي تخضع لأول اختبار

ظهور وارش الأول حمل بعدًا سياسيًا أيضًا.

فهو تسلم المنصب بعد أشهر من الضغط على الاحتياطي الفيدرالي من إدارة ترامب، بما في ذلك انتقادات متكررة لجيروم باول ومطالبات بخفض الفائدة. ولهذا كان اجتماعه الأول اختبارًا لاستقلالية البنك المركزي بقدر ما كان اختبارًا للسياسة النقدية نفسها.

رد فعل السوق يوحي بأن المستثمرين وجدوا قدرًا من الارتياح في الرسالة التي ركزت على التضخم. التشديد على استقرار الأسعار خفف المخاوف من أن السياسة النقدية قد تُصاغ بما يتماشى مع ضغوط البيت الأبيض لا مع البيانات الاقتصادية.

مع ذلك، يسير وارش على خط دقيق. فهو مطالب بالحفاظ على ثقة مستثمري السندات، وفي الوقت نفسه بتجنب صدام سياسي غير ضروري مع الإدارة. وقد نجح اجتماعه الأول في هذا التوازن، لكن الاجتماعات المقبلة ستكون أصعب إذا ظل التضخم مرتفعًا وتصاعدت الضغوط السياسية المطالبة بخفض الفائدة.