كيفن وارش أمام أول اختبار حقيقي في الفيدرالي مع رهانات السوق على رفع الفائدة بحلول ديسمبر

يدخل رئيس الاحتياطي الفيدرالي كيفن وارش أول اجتماع سياسي كبير له بينما لا تزال الأسواق تسعّر احتمال رفع الفائدة بحلول ديسمبر. لكن إطار السلام بين الولايات المتحدة وإيران غيّر جزءًا من المشهد. فتراجع أسعار النفط قد يخفف توقعات التضخم، ويمنح كيفن وارش مساحة أوسع للظهور بنبرة متوازنة بدلًا من تبني خطاب متشدد بقوة في أول مؤتمر صحفي له.

من المتوقع أن يُبقي الفيدرالي الفائدة عند نطاق 3.5% إلى 3.75%.

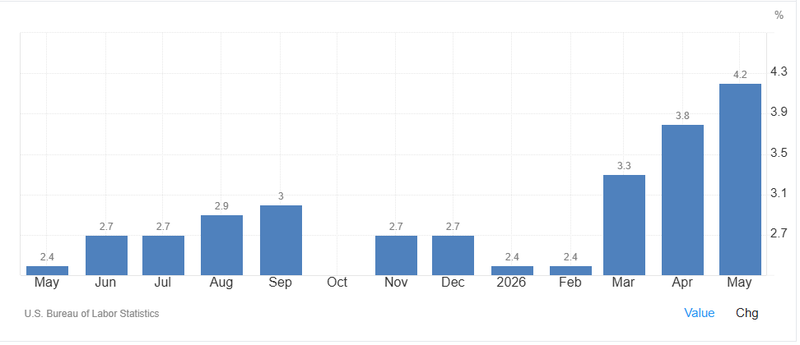

ارتفع مؤشر أسعار المستهلكين الأميركي إلى 4.2% في مايو، وهي أسرع وتيرة منذ أبريل 2023.

المتداولون ما زالوا يسعّرون احتمالًا يقارب 60% لرفع الفائدة بربع نقطة مئوية بحلول ديسمبر.

تراجع أسعار النفط بعد اتفاق السلام الأميركي الإيراني قد يخفف توقعات التضخم.

كيفن وارش يواجه أول اختبار كبير له في الفيدرالي

لم يمضِ على تولي كيفن وارش رئاسة الاحتياطي الفيدرالي سوى ثلاثة أسابيع، لكن أول اختبار سياسي حقيقي له وصل بالفعل.

من المتوقع على نطاق واسع أن يُبقي الفيدرالي أسعار الفائدة دون تغيير هذا الأسبوع عند نطاق 3.5% إلى 3.75%. القرار نفسه قد لا يفاجئ الأسواق. التركيز الحقيقي سيكون على أول مؤتمر صحفي لوارش، وعلى بيان الفيدرالي المحدّث، وعلى التوقعات الاقتصادية الجديدة.

السوق تريد أن تعرف ما إذا كان الفيدرالي يستعد للعودة إلى وضعية محاربة التضخم بقوة، أم أن تراجع أسعار النفط في أعقاب إطار السلام الأميركي الإيراني يمنح صناع السياسة النقدية مساحة أكبر للانتظار.

وهذا الفرق مهم. حتى وقت قريب، كان المستثمرون يبتعدون عن رهانات خفض الفائدة ويزيدون تسعيرهم لاحتمال أن يضطر الفيدرالي إلى رفعها مجددًا بحلول ديسمبر. أما الآن، فقد فتح هبوط النفط سؤالًا أكثر توازنًا: هل ما زال الفيدرالي بحاجة إلى خطاب متشدد بقوة إذا كانت واحدة من أكبر مخاطر التضخم بدأت تتراجع؟

التضخم ما يزال المشكلة الأساسية أمام الفيدرالي

بيانات التضخم ما تزال غير مريحة.

فقد ارتفعت أسعار المستهلكين في الولايات المتحدة بنسبة 4.2% على أساس سنوي في مايو، وهي أسرع زيادة سنوية منذ أبريل 2023. كما أن التضخم بقي فوق هدف الفيدرالي البالغ 2% طوال السنوات الخمس الماضية، ما يترك لصناع السياسة مساحة محدودة جدًا لإعلان الانتصار.

المصدر: TradingEconomics

وكان الارتفاع السابق في أسعار النفط بعد الحرب مع إيران قد جعل المشكلة أكثر حساسية. فارتفاع كلفة الطاقة انتقل مباشرة إلى نفقات الشركات، وتكاليف النقل، وأسعار المستهلكين. وهذا ما دفع المستثمرين إلى التساؤل عما إذا كان التضخم قد يصبح أكثر رسوخًا، وما إذا كان الفيدرالي سيضطر إلى تشديد السياسة مرة أخرى.

ولهذا جاء رد فعل سوق السندات قويًا. فقد ابتعد المتداولون عن توقعات خفض الفائدة هذا العام، وبدأوا يسعّرون الخطر المعاكس. عوائد سندات الخزانة لأجل عامين ارتفعت فوق 4%، بينما وصلت عوائد الثلاثين عامًا مؤخرًا إلى أعلى مستوياتها منذ 2007.

هذه التحركات حملت رسالة واضحة: إذا بقي التضخم مرتفعًا، فالسوق ترى أن الفائدة قد تحتاج إلى الارتفاع.

المصدر: بلومبيرغ

اتفاق السلام مع إيران غيّر جزءًا من المعادلة

العامل الجديد هنا هو إطار السلام بين الولايات المتحدة وإيران.

الاتفاق على وقف الصراع ساعد في تهدئة المخاوف الفورية من صدمة طاقة أوسع. ومع تراجع أسعار النفط، بدأت الأسواق تعيد تقييم ما إذا كان تهديد التضخم القادم من الطاقة سيكون بالقوة التي كانت تخشاها.

هذا لا يلغي مشكلة التضخم. فمؤشر أسعار المستهلكين ما يزال بعيدًا عن الهدف، والفيدرالي لا يستطيع أن يبني سياسته على تحرك واحد في أسعار النفط. لكن انخفاض الخام يمكن أن يغيّر نبرة النقاش. فإذا بقيت أسعار الطاقة تحت السيطرة، فقد يتراجع الضغط على التضخم العام في الأشهر المقبلة.

وهنا تظهر مساحة الحركة أمام كيفن وارش.

قبل إطار السلام، كانت النبرة المتشددة تبدو شبه حتمية. بعد هبوط النفط، أصبح كيفن وارش قادرًا على الإقرار بمخاطر التضخم من دون أن يلتزم بقوة بمسار رفع الفائدة. يستطيع أن يبقي باب التشديد مفتوحًا إذا بقي التضخم عنيدًا، وأن يترك في الوقت نفسه مساحة لاحتمال الخفض إذا هدأت الضغوط السعرية أسرع من المتوقع.

الأسواق ما تزال تسعّر خطر رفع الفائدة

إطار السلام خفف جزءًا من الضغط، لكنه لم يلغِ رهانات رفع الفائدة.

فالمتداولون ما زالوا يسعّرون احتمالًا يقارب 60% لزيادة الفائدة بربع نقطة مئوية بحلول ديسمبر. وهذا يعني أن المستثمرين لم يقتنعوا بعد بأن خطر التضخم قد اختفى.

كما أظهر اجتماع الفيدرالي في أبريل أن صناع السياسة كانوا يناقشون بالفعل موقفًا أكثر صرامة. فقد حذر كثير من المسؤولين من أن رفع الفائدة قد يصبح ضروريًا إذا بقي التضخم مرتفعًا. وطالب بعضهم أيضًا بإزالة الميل السابق نحو خفض الفائدة من البيان الرسمي. واعترض ثلاثة مسؤولين على البيان بسبب صياغته.

هذا الانقسام الداخلي يجعل أول اجتماع لكيفن وارش أكثر أهمية. فهو مطالب بقيادة بنك مركزي لا يقف أعضاؤه بالكامل في صف واحد، وفي الوقت نفسه عليه أن يدير سوقًا تختبر منذ الآن مدى مصداقيته في ملف التضخم.

ترامب يريد فائدة أقل… وسوق السندات تريد أدلة

يجد كيفن وارش نفسه أيضًا بين البيت الأبيض وسوق السندات.

فالرئيس دونالد ترامب كرر أكثر من مرة أن الاحتياطي الفيدرالي يجب أن يخفض أسعار الفائدة، وقال إن رفعها سيكون خطوة خاطئة. وهذا يخلق تحديًا سياسيًا لوارش منذ اللحظة الأولى.

الأسواق تراقب ما إذا كان سيدافع عن استقلالية الفيدرالي، أم سيبدو قريبًا أكثر من اللازم من تفضيل الإدارة لسياسة نقدية أسهل. وهذه الحساسية تعاظمت بعد أشهر من الضغوط السياسية على البنك المركزي، بما في ذلك الهجمات على قيادة جيروم باول ومحاولة إبعاد الحاكمة ليزا كوك.

لكن سوق السندات تريد شيئًا مختلفًا عن البيت الأبيض. هي تريد دليلًا على أن الفيدرالي ما يزال مستعدًا لمحاربة التضخم إذا لزم الأمر.

وهنا يفيد هبوط النفط كيفن وارش. فهو يمنحه طريقة لتجنب الظهور بمظهر الضعيف سياسيًا، من دون أن يتبنى خطابًا هجوميًا غير ضروري. يستطيع أن يقول إن الفيدرالي ما يزال يعتمد على البيانات، ويقر بمخاطر التضخم، وسيتحرك إذا استمرت الضغوط السعرية، مع الإشارة في الوقت نفسه إلى أن انخفاض أسعار الطاقة قد يقلل الحاجة إلى تشديد فوري.

مواقف كيفن وارش نفسها تضيف طبقة جديدة من الضبابية

رؤية كيفن وارش الشخصية تضيف مزيدًا من التعقيد.

فخلال فترته السابقة كعضو في مجلس الاحتياطي الفيدرالي بين 2006 و2011، كان يُعرف بأنه من الأصوات المتشددة. وهذا التاريخ قد يطمئن المستثمرين القلقين من التضخم. لكن في السنوات الأخيرة، تحوّل إلى ناقد حاد للبنك المركزي، وقال إن الذكاء الاصطناعي قد يصبح قوة انكماشية مهمة عبر رفع الإنتاجية.

وهذه النقطة مهمة الآن لأن الاقتصاد الأميركي مدعوم أيضًا بموجة استثمار قوية في الذكاء الاصطناعي. هذا الإنفاق قد يرفع الإنتاجية مع الوقت، لكنه في الوقت نفسه يضيف قوة إلى اقتصاد ما يزال متماسكًا رغم ارتفاع التضخم.

وقد بقي كيفن وارش إلى حد كبير صامتًا بشأن السياسة النقدية منذ أدائه اليمين، وهذا الصمت يجعل مؤتمره الصحفي الأول أكثر أهمية. فالسوق لا تريد فقط معرفة ما الذي سيفعله الفيدرالي الآن، بل تريد أن تفهم كيف يفكر في التضخم، وأسعار الطاقة، وإنتاجية الذكاء الاصطناعي، والعلاقة بين النمو واستقرار الأسعار.

سياسة الميزانية العمومية قد تضغط على العوائد طويلة الأجل

أسعار الفائدة ليست القضية الوحيدة هنا.

فقد دعم كيفن وارش أيضًا تغييرات أوسع داخل الفيدرالي، تشمل أسلوب تقييم التضخم، وطريقة التواصل مع الأسواق، وتنسيقًا أقرب مع وزارة الخزانة. كما دعا إلى تقليص حيازات البنك المركزي الكبيرة من السندات.

وهذا الملف مهم جدًا للأسواق. فإذا مضى الفيدرالي في تقليص محفظته من السندات بوتيرة أسرع، فسيضطر المستثمرون من القطاع الخاص إلى استيعاب معروض أكبر من سندات الخزانة. وهذا قد يضغط صعودًا على العوائد طويلة الأجل، خصوصًا في وقت تواجه فيه الحكومة أصلًا احتياجات اقتراض مرتفعة.

بمعنى آخر، حتى لو تجنب كيفن وارش نبرة متشددة في الحديث عن رفع الفائدة، فإن السوق ستراقب أيضًا ما إذا كان نهجه في إدارة الميزانية العمومية سيشدد الأوضاع المالية عبر الطرف الطويل من منحنى العائد.

ما الذي يحتاج كيفن وارش إلى تقديمه الآن؟

كيفن وارش لا يحتاج إلى الإعلان عن رفع للفائدة هذا الأسبوع. الأسواق لا تتوقع ذلك.

ما يحتاج إلى تقديمه هو إطار موثوق.

أفضل رسالة ممكنة ستكون رسالة متوازنة: التضخم ما يزال مرتفعًا أكثر من اللازم، والفيدرالي مستعد للتحرك إذا بقيت الضغوط السعرية قائمة، لكن تراجع أسعار النفط بعد إطار السلام الأميركي الإيراني قد يقلل من الحاجة إلى انعطافة متشددة فورية.

مثل هذه النبرة ستفيد كيفن وارش في اتجاهين. ستطمئن مستثمري السندات إلى أن الفيدرالي لا يتجاهل التضخم، وفي الوقت نفسه ستمنحه مساحة لتجنب صدام مبكر مع البيت الأبيض حول ضرورة رفع الفائدة.

أما الرسالة الخاطئة فستكون أن يبدو واثقًا من أن التضخم سيتراجع من تلقاء نفسه من دون تدخل. هذا قد يدفع عوائد سندات الخزانة إلى الارتفاع مجددًا، ويزيد الشكوك حول مصداقية الفيدرالي تحت قيادته الجديدة.