تضخم نفقات الاستهلاك الشخصي قد يحدد ما إذا كان الفيدرالي سيرفع الفائدة بحلول الخريف

لم تعد قراءة تضخم نفقات الاستهلاك الشخصي المقبلة مجرد رقم اقتصادي آخر. فقد تحدد ما إذا كانت الأسواق ستواصل التعامل مع التحول المتشدد في موقف الاحتياطي الفيدرالي كتحذير، أم ستبدأ في تسعيره كمسار فعلي للسياسة النقدية. المشكلة أن التضخم لم يعد يتحرك في اتجاه واضح. فإذا دفع مؤشر نفقات الاستهلاك الشخصي نحو 3.4%، وخصوصًا إذا أشارت القراءات اللاحقة إلى نطاق 4.0% إلى 4.1%، فسيصبح من الصعب على السوق تصديق أن الفيدرالي يستطيع البقاء على الحياد لفترة طويلة.

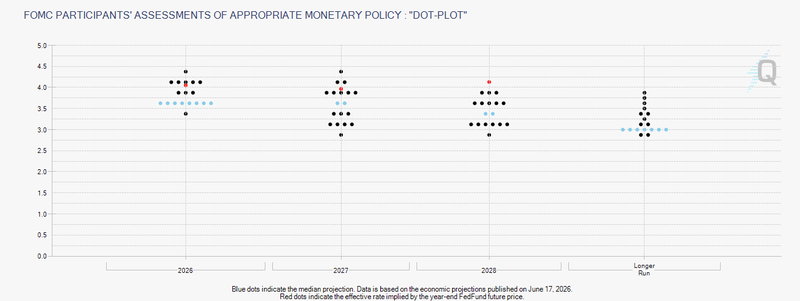

يشير مخطط النقاط لدى الفيدرالي الآن إلى فائدة بنهاية العام عند 3.8%.

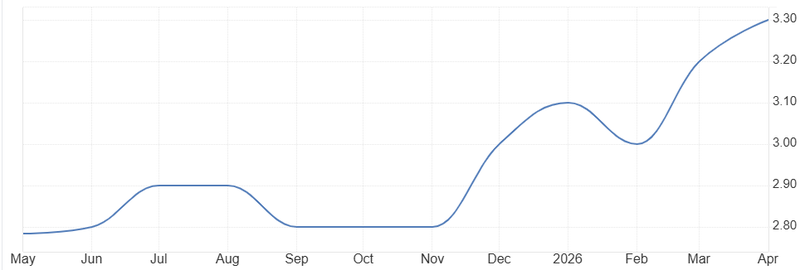

تسعّر الأسواق احتمالًا بنسبة 68% لرفع الفائدة في سبتمبر.

يتوقع تسعة من أصل ثمانية عشر مسؤولًا رفع الفائدة مرة واحدة على الأقل قبل ديسمبر.

مؤشر نفقات الاستهلاك الشخصي أصبح الاختبار الحقيقي للفيدرالي

يكتسب تضخم نفقات الاستهلاك الشخصي أهميته لأنه ظل لفترة طويلة مقياس التضخم المفضل لدى الاحتياطي الفيدرالي. في عهد جيروم باول، كان هذا التقرير هو القراءة التي تراقبها الأسواق عن قرب، لأنه كان يحدد كيف يرى الفيدرالي ضغوط الأسعار الأساسية. صحيح أن مؤشر أسعار المستهلك كان غالبًا يصنع رد الفعل الأول في السوق، لكن مؤشر نفقات الاستهلاك الشخصي كان يحمل وزنًا أكبر داخل نقاش السياسة النقدية، لأنه يمنح المسؤولين صورة أوسع عن أسعار المستهلكين وسلوك الإنفاق.

السؤال الآن هو ما إذا كان هذا المؤشر سيحتفظ بالأهمية نفسها تحت قيادة كيفن وورش

من المتوقع أن يغير وورش أجزاء من نظام تواصل الفيدرالي، خصوصًا عبر تقليل الاعتماد على التوجيه المستقبلي المكثف والاعتماد أكثر على البيانات القادمة. لكن ذلك لا يجعل مؤشر نفقات الاستهلاك الشخصي أقل أهمية. بل قد يجعله أكثر أهمية.

فإذا قدم الفيدرالي إشارات أقل حول قراراته المقبلة، ستضطر الأسواق إلى الاعتماد بدرجة أكبر على البيانات التي يراقبها الفيدرالي نفسه عن قرب. ولا يزال مؤشر نفقات الاستهلاك الشخصي هو الاختبار الأوضح لمعرفة ما إذا كان التضخم يتحرك عائدًا نحو الهدف، أم بدأ يتسارع من جديد.

المسألة لا تتعلق فقط بقراءة تضخم قوية واحدة. القضية الحقيقية هي ما إذا كان التضخم سيبدأ في الظهور كعامل مستمر مرة أخرى. فإذا تحرك مؤشر نفقات الاستهلاك الشخصي نحو 3.4%، فقد ترى الأسواق ذلك مستوى غير مريح، لكنه لا يزال قابلًا للإدارة. أما إذا أشارت القراءات اللاحقة إلى 4.0% أو 4.1%، فسيصبح الدفاع عن صبر الفيدرالي أكثر صعوبة.

المصدر: مكتب التحليل الاقتصادي الأمريكي

لماذا جعلت رسالة وارش الأسواق متوترة؟

جعلت الرسالة الأولى لورش بشأن السياسة النقدية هذه الدورة أكثر صعوبة، لأنه لم يمنح الأسواق راحة التوجيه الواضح.

لم يشر بقوة إلى الخطوة التالية. ولم يدفع المستثمرين نحو اجتماع محدد. بل ترك القرار مفتوحًا وربطه بالتقارير الاقتصادية المقبلة.

قد يبدو ذلك مسؤولًا، لكنه يخلق مشكلة في التسعير. عندما يرفض الفيدرالي توجيه السوق، يضطر المتداولون إلى تسعير المخاطر بأنفسهم. وعندما يكون التضخم فوق الهدف، تميل هذه المخاطر عادة نحو أسعار فائدة أعلى. ولهذا أصبح تسعير سبتمبر مهمًا إلى هذا الحد. فاحتمال رفع الفائدة بنسبة 68% لا يعني أن القرار مضمون، لكنه يظهر أن الأسواق باتت ترى اجتماع الخريف كاجتماع حي ومفتوح على الحركة.

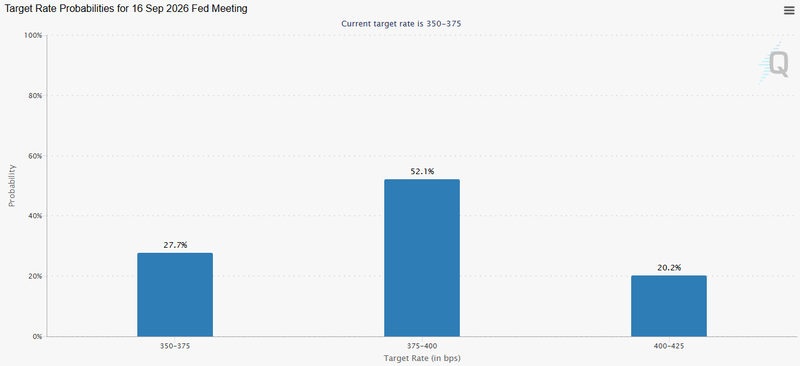

المصدر: CME Group

مخطط النقاط غيّر النقاش

جعل مخطط النقاط المحدث للفيدرالي التحول المتشدد أكثر وضوحًا.

فقد أزالت التوقعات الجديدة رهانات خفض الفائدة في 2026، ودفعت متوسط توقعات الفائدة بنهاية العام إلى 3.8%. والأهم من ذلك، أن تسعة من أصل ثمانية عشر مسؤولًا باتوا يتوقعون رفع الفائدة بربع نقطة مئوية واحدة على الأقل قبل ديسمبر.

وهذا مهم لأن النقاش داخل الفيدرالي تغير بوضوح.

في السابق، كانت الأسواق تركز على موعد بدء التيسير. أما الآن، فالسؤال أصبح ما إذا كانت السياسة النقدية مشددة بما يكفي. وإذا كان نصف اللجنة تقريبًا يرى أن رفع الفائدة مرجح، فإن مفاجأة التضخم المقبلة لا تحتاج إلى تغيير موقف الفيدرالي بالكامل. كل ما تحتاجه هو تقوية الجناح المتشدد الموجود بالفعل.

المصدر: CME Group

ولهذا يحمل مؤشر نفقات الاستهلاك الشخصي كل هذا الوزن

إما أن يهدئ السوق، أو يمنح المتشددين دليلًا إضافيًا. لماذا قد يجبر التضخم الأعلى الفيدرالي على خيار أصعب؟

يمكن للفيدرالي التعايش مع تقدم بطيء. لكنه لا يستطيع بسهولة تجاهل تسارع جديد في التضخم.

إذا كان التضخم عنيدًا لكنه يتحرك تدريجيًا إلى الأسفل، يمكن لوورش أن يجادل بأن السياسة الحالية مقيدة بما يكفي، وأن الفيدرالي يجب أن ينتظر. لكن إذا عاد التضخم إلى الارتفاع، خصوصًا باتجاه منطقة 4%، تصبح هذه الحجة أضعف.

البقاء على الحياد بدأ يظهر كمخاطرة

لن يكون الفيدرالي عندها في مواجهة التضخم فقط. بل سيكون أيضًا في موقع الدفاع عن مصداقيته. بعد صدمة التضخم السابقة، أصبح المسؤولون أكثر حساسية تجاه فكرة أنهم انتظروا طويلًا. قراءة أقوى لمؤشر نفقات الاستهلاك الشخصي ستعيد هذا القلق إلى الواجهة. الأمر لا يتعلق بالرقم نفسه فقط. بل بما يقوله الرقم عن طريقة استجابة الفيدرالي.

حتى الآن، تسعّر الأسواق رفعًا واحدًا للفائدة هذا العام. وهذا لا يزال يترك مساحة للصبر. لكن التوازن هش. فإذا ارتفع تضخم نفقات الاستهلاك الشخصي نحو 3.4%، ثم أشارت القراءات اللاحقة إلى نطاق 4.0%–4.1%، فقد ترتفع احتمالات رفع الفائدة في سبتمبر أكثر، وقد تبدأ الأسواق في تسعير مسار أكثر تشددًا. قراءة أضعف ستمنح وورش مساحة للبقاء صبورًا. أما قراءة أقوى، فستجعل الصبر أصعب بكثير في الدفاع عنه.