إطار الاتفاق بين الولايات المتحدة وإيران قد يعيد تشكيل مخاطر النفط

خفف إطار الاتفاق المكوّن من 14 بندًا بين الولايات المتحدة وإيران بعض المخاوف الفورية حول اضطراب إمدادات الطاقة في الشرق الأوسط. وقد يُعاد فتح مضيق هرمز بموجب مسودة الاتفاق، لكن الأسئلة حول من يسيطر على الممر المائي، ومتى سيتم الإفراج عن الأصول الإيرانية المجمدة، ومدى سرعة تحويل الاتفاق إلى صيغة رسمية، ما زالت تترك أسواق النفط مكشوفة أمام المخاطر السياسية.

المتوقع توقيع الاتفاق رسميًا في سويسرا يوم الجمعة.

ارتفاع الحاد في فائض النفط الأمريكي.

مضيق هرمز يبقى القضية الأساسية بالنسبة للسوق.

إطار الاتفاق بين واشنطن وطهران يخفف مخاطر النفط الفورية

غيّر إطار الاتفاق المعلن بين الولايات المتحدة وإيران نبرة سوق النفط، لكن ليس لأن المتداولين باتوا يعتقدون فجأة أن المنطقة أصبحت مستقرة.

بل لأن السوق أصبح لديه الآن سبب لتقليص احتمال السيناريو الأسوأ. فعلى مدى أسابيع، كان الخوف الرئيسي يتمثل في احتمال امتداد الضغط العسكري بين واشنطن وطهران إلى مضيق هرمز. وهذا الخطر مهم لأن هرمز ليس مجرد عنوان سياسي. إنه واحد من أهم مسارات الطاقة في العالم، وأي اضطراب كبير هناك سينعكس سريعًا على تكاليف الشحن، وأقساط التأمين، وخطط المصافي، وتوقعات الإمدادات الفعلية.

السوق لا يسعّر اتفاقًا دائمًا حتى الآن. هو يسعّر توقفًا مؤقتًا في خطر التصعيد. وهذا فارق مهم. التوقف المؤقت يمكن أن يهدئ الأسعار. أما الاتفاق الدائم، فيمكن أن يغيّر بنية المخاطر بالكامل. الإطار الحالي قدّم الجزء الأول، لكنه لم يقدّم الثاني بعد.

هرمز لا يزال الاختبار الحقيقي

يبقى مضيق هرمز هو التفصيل الذي سيحدد ما إذا كان هذا الإطار سيتحول إلى مصدر ارتياح حقيقي لأسواق النفط، أم مجرد عنوان مؤقت آخر.

قال ترامب إن المضيق سيُعاد فتحه بشكل دائم ومن دون رسوم. وبالنسبة لمستهلكي النفط، والمصافي، وشركات الشحن، فهذه هي العبارة التي يريدون سماعها. فهي تعني مخاطر نقل أقل، وتدفقات شحنات أكثر قابلية للتوقع، وضغطًا أخف على سلاسل الإمداد العالمية. لكن وسائل الإعلام الرسمية الإيرانية وصفت إعادة الفتح بأنها ستتم وفق ترتيبات إيرانية.

وهنا تبدأ مشكلة السوق

إذا كان هرمز مفتوحًا لكن القواعد غير واضحة، فلن يتعامل متداولو النفط مع الخطر على أنه انتهى بالكامل. يمكن للناقلات أن تعبر الممر المائي، لكن شركات التأمين ستظل بحاجة إلى تسعير المخاطر السياسية حول هذا العبور. ويمكن للمصافي أن تخطط للشحنات، لكنها تحتاج إلى ثقة بأن هذه الشحنات لن تصبح رهينة للخلاف التالي. ويمكن للمشترين العودة إلى المسارات الطبيعية، لكن فقط إذا اعتقدوا أن الطريق محايد تجاريًا، لا مشروط سياسيًا.

الأصول المجمدة قد تبطئ المرحلة التالية

قد تصبح قضية الأصول المجمدة أول اختبار حقيقي لقدرة هذا الإطار على الصمود بعد العنوان الأولي.

فقد قال نائب وزير الخارجية الإيراني كاظم غريب آبادي إن المحادثات الممتدة لستين يومًا لن تبدأ قبل أن تفرج الولايات المتحدة عن مليارات الدولارات من الأصول المجمدة، والتي تشير التقارير إلى أنها قد تصل إلى 24 مليار دولار. ومن وجهة نظر طهران، هذه الأموال ليست تفصيلًا جانبيًا. إنها دليل على أن واشنطن جادة في تخفيف العقوبات، ولا تطلب فقط من إيران تقديم تنازلات أولًا.

لكن الولايات المتحدة تبدو رافضة لهذا التسلسل

يتعامل المسؤولون الأمريكيون مع الاتفاق بطريقة أقرب إلى نموذج الدفع مقابل التنفيذ. وفي هذه الصيغة، يجب أن تنفذ إيران التزاماتها قبل الإفراج عن أي أموال كبيرة.

وهذا ليس خلافًا فنيًا. إنه جوهر مشكلة الثقة داخل الإطار.

إيران تريد الأموال قبل المحادثات الأعمق. والولايات المتحدة تريد الالتزام قبل الأموال. كلا الموقفين مفهوم سياسيًا من زاوية كل طرف، لكنهما معًا يخلقان نقطة انطلاق هشة. فإذا تحولت المرحلة الأولى بعد التوقيع إلى نزاع حول ترتيب الخطوات، فقد ينتقل سوق النفط سريعًا من الارتياح إلى الحذر.

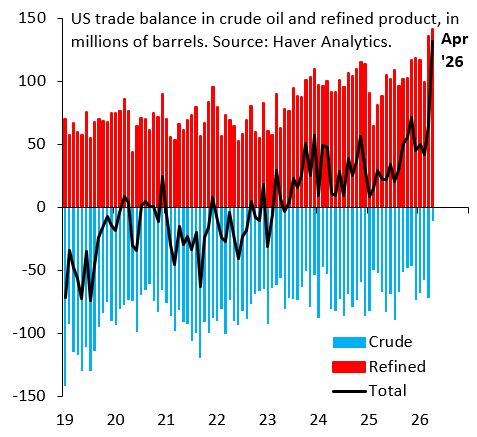

فائض النفط الأمريكي يغير الخلفية

ارتفع فائض النفط الشهري في الولايات المتحدة، بحسب التقارير، إلى 131 مليون برميل من 65 مليون برميل في مارس. ولا ينبغي التعامل مع هذا الرقم كتحرك شهري عادي. فهو يشير إلى تحول أوسع في تدفقات التجارة، وإلى امتلاك الولايات المتحدة قدرة أكبر على لعب دور قوة موازنة خلال فترة اضطراب عالمي.

وهذا مهم لأن كل أزمة في الشرق الأوسط تفرض السؤال نفسه: إذا أصبحت الإمدادات من المنطقة أقل موثوقية، فأين يجد السوق المرونة؟

لا تستطيع الولايات المتحدة أن تعوض مضيق هرمز. فالأحجام التي تمر عبر هذا المسار كبيرة جدًا، وأي نقص محتمل نتيجة اضطراب خطير هناك قد يُقاس بعشرات الملايين من البراميل أسبوعيًا، وبمئات الملايين من البراميل خلال شهر واحد. ولا يمكن لأي منتج واحد أن يغلق هذه الفجوة بالكامل.

الفكرة هي أن فائضًا أمريكيًا أكبر يمكنه امتصاص جزء من الصدمة. فهو يمنح السوق وقتًا أطول، ويمنح المشترين خيارات أوسع، ويعطي تدفقات التجارة العالمية مساحة أكبر للتكيف قبل أن يسيطر الذعر. ولهذا تحديدًا يكتسب التحول في أبريل أهميته. فالولايات المتحدة لم تُزل خطر هرمز، لكنها ساعدت في تقليل الشعور بأن السوق لا يملك أي هامش أمان إذا تدهور الوضع.

فائض أمريكي أقوى يمنح واشنطن نفوذًا أكبر، ويمنح المتداولين سببًا للاعتقاد بأن أي اضطراب قد يظل مؤلمًا، لكنه ليس بالضرورة خارج السيطرة تلقائيًا. فالولايات المتحدة لا تدخل المحادثات كقوة سياسية فقط، بل تدخلها أيضًا من موقع طاقة أقوى مما كانت عليه في كثير من أزمات الشرق الأوسط السابقة.

المصدر: الاحتياطي البترولي الاستراتيجي