الذهب: تصحيح أم استسلام؟ ما يكشفه انعكاس بيانات الوظائف عن التوازن الحقيقي للذهب

دخل الذهب العام 2026 حاملاً زخماً استثنائياً. كان المعدن قد ارتفع نحو 45% خلال الأشهر الاثني عشر السابقة مدفوعاً بمزيج من الطلب الهيكلي المرتفع من المصارف المركزية، وإعادة تموضع المؤسسات المالية العالمية الكبرى في النصف الغربي من الكرة الأرضية بعيداً عن الأصول المقوّمة بالدولار، وعلاوة المخاطر الجيوسياسية التي ارتفعت بحدّة بعد عمليات عسكرية شنتها الولايات المتحدة وإسرائيل ضد إيران في أواخر فبراير. في الثامن والعشرين من يناير 2026، سجّل XAU/USD مستوى قياسياً لحظياً بلغ 5,589 دولاراً للأوقية وهو م

تراجع الذهب بأكثر من 1,500 دولار من القمة إلى القاع خلال خمسة أشهر فقط.

المحرك الحقيقي للهبوط هو إعادة تسعير مسار السياسة النقدية المتوقع.

أظهر استبيان مجلس الذهب العالمي لعام 2026 أن 89% من مديري احتياطيات البنوك المركزية يتوقعون ارتفاع الاحتياطيات العالمية من الذهب خلال 12 شهرًا.

السياسة النقدية تقلب مسار الذهب

ما تلا ذلك كان أحد أشد التصحيحات قسوةً التي شهدها الذهب تاريخياً. فبحلول أواخر يونيو، كان المعدن قد تراجع إلى ما دون 4,000 دولاراً، وهو انخفاض يتجاوز 1,500 دولاراً من القمة إلى القاع في غضون خمسة أشهر. الانعكاس لم يكن ناجماً عن انهيار في الطلب الهيكلي الذي ذكرناه سابقاً. فقد استمرت المصارف المركزية، التي يُقدّر المجلس العالمي للذهب مشترياتها بـ 244 طناً في الربع الأول من 2026 وحده، في شراء المعدن طوال موجة البيع. بينما كان المحرّك الفعلي وراء الانعكاس هو إعادة تسعير منحى السياسة النقدية. فالصراع الذي أشعل في البداية صعود الذهب، ودفع النفط معه إلى الارتفاع، أفرز صدمة تضخمية دفعت الأسواق إلى مراجعة مسار الاحتياطي الفيدرالي بقيادة رئيسه الجديد كيفن وارش.

الآلية كانت مباشرة فارتفاع أسعار الطاقة الناجم عن اضطراب مضيق هرمز انتقل مباشرةً إلى مؤشر أسعار المستهلكين الأمريكي، مما أربك إطار الاحتياطي الفيدرالي المعتمد على البيانات. وبينما كانت الأسواق تترقّب خفضاً بمقدار 50 نقطة أساس خلال العام، أعادت العقود الآجلة تسعير نفسها نحو رفع بمقدار 25 نقطة أساس انعكاس حسابي بمقدار 75 نقطة في توقعات السياسة أربك المعدن الذي لا يُدرّ عائداً. ارتفعت العوائد الحقيقية بحدّة، وتعزّزت قيمة الدولار، وبدأ حاملو حصص صناديق الاستثمار المتداولة ETFs الذين راكموا مراكز ضخمة إبان صعود الذهب في العام 2025 في تقليص تعرّضهم للمعدن الثمين مع ارتفاع تكلفة الفرصة البديلة.

مسار XAU/USD في 2026 التراجع من القمم التاريخية. وصل الذهب إلى مستوى قياسي عند 5,589 دولارًا للأوقية في يناير قبل أن يشهد تصحيحاً ناجماً عن السياسة النقدية إلى ما دون 4,000 دولاراً في أواخر يونيو. خيّبت بيانات الوظائف الصادرة في 2 يوليو توقعات رفع الفائدة وأشعلت تعافياً جزئياً.

بيانات الوظائف تمنح الذهب نقطة تحوّل

جاءت نقطة انعكاس مسار سعر الذهب في الثاني من يوليو. حيث أظهر تقرير الوظائف الأمريكية لشهر يونيو إضافة 57,000 وظيفة فحسب، أي نحو نصف التوقعات البالغة 110,000، فضلاً عن مراجعة أرقام الشهرين السابقين نزولاً بمجموع 74,000 وظيفة. دمّر التقرير الحجة التي تدعو لتشديد السياسة النقدية. وهوت احتمالية رفع الفائدة في سبتمبر وفق مقياس CME FedWatch من 66% إلى نحو 50% في ساعات قليلة. استجاب الذهب فوراً بارتفاع يتجاوز 2% في جلسة الثالث من يوليو وحدها أفضل أداء يومي له منذ منتصف يونيو ليمتد التعافي إلى نحو 4,148 دولاراً بحلول 7 يوليو.

السؤال التحليلي للربع الثالث هو ما إذا كان هذا الارتداد يمثّل انعكاساً حقيقياً في الاتجاه أم أنه مجرد ارتداد عكسي داخل هيكل تصحيحي أكبر. الصورة من منظور التحليل الفني تدعو إلى الحذر. يتداول XAU/USD حالياً دون كلٍّ من المتوسط المتحرك لـ 50 يوماً عند 4,402 دولاراً والمتوسط المتحرك لـ 200 يوم عند 4,486 دولاراً وهو فيما يعرف فنياً بالاتجاه الهابط بصرف النظر عن الزخم الاتجاهي في أي جلسة منفردة. المتوسط المتحرك لـ 20 يوماً عند نحو 4,156 دولاراً كان يمثّل مقاومة طوال تراجع يونيو ويتحوّل الآن إلى أول خط دعم قصير الأمد. الإغلاق الأسبوعي فوق المتوسط لـ 50 يوماً سيكون أول دليل موثوق على انحسار ضغط البيع؛ حتى ذلك الحين، يبقى الهيكل العام يمثل ارتداداً لم يُثبت نفسه بعد.

المصارف المركزية تبني أرضية طويلة الأمد

أما المتغير الثاني فهو سلوك المصارف المركزية، الذي بات العامل الهيكلي الأكثر تأثيراً في تسعير الذهب خلال السنوات الثلاث الماضية. كشف استطلاع المجلس العالمي للذهب لعام 2026 أن 89% من مديري الاحتياطيات في المصارف المركزية يتوقعون زيادة الاحتياطيات الذهبية العالمية خلال الاثني عشر شهراً المقبلة وهو رقم قياسي. كما أن الصين تراجعت عن الاحتفاظ بأصول الدولار لاعتبارات استراتيجية إذ إن تجميد أصول المصرف المركزي الروسي عام 2022 شكل سابقة أعادت بهدوء تشكيل طريقة تفكير مسؤولي إدارة الاحتياطيات لدى المصارف المركزية للأسواق الناشئة.

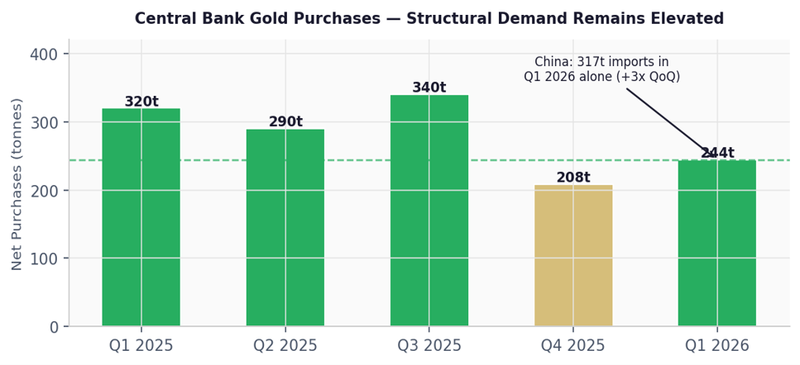

مشتريات المصارف المركزية من الذهب (بالطن). شهد الربع الأول من 2026 مشتريات صافية وفق مكا تم الإبلاغ عنه بلغت 244 طناً، فيما تُقدَّر التدفقات عبر السوق خارج البورصة (OTC) والمشتريات غير المُبلَّغ عنها بأرقام أعلى بكثير. استوردت الصين 317 طناً خلال الربع أي ما يقارب ثلاثة أضعاف رقم الربع الرابع من 2025.

أهداف المؤسسات تكشف حجم ضبابية السوق

تتراوح أهداف سعر الذهب التي تم وضعها من قبل المؤسسات للربع الثالث بين 4,300 دولاراً، وهو التوقع الأساسي لدويتشه بنك وING، و5,200 دولاراً لدى مورغان ستانلي، فيما يُحدّد غولدمان ساكس هدفاً لنهاية العام عند 5,400 دولارًا ويُشير جيه بي مورغان إلى سيناريو قد يصل فيه السعر إلى 6,300 دولارًا في وقت لاحق من العام. ويرى TD Securities أن احتمالية الهبوط دون 3,900 دولارًا تظل محدودة ما لم يعد رفع الفائدة المبكر مطروحا بقوة، مشيرا إلى مستوى 4,280 دولاراً للأوقية بوصفه أقرب مقاومة مرجحة. يعكس هذا النطاق الواسع، الذي يتجاوز 1,000 دولاراً بين أكثر التوقعات تحفظا وأكثرها تفاؤلاً غموضاً حقيقياً حول تسلسل السياسة النقدية للاحتياطي الفيدرالي، لا خلافاً حول المبررات الهيكلية التي ما تزال متماسكة في معظم قراءات المؤسسات الكبرى.

بالنسبة للمتداولين، تبدو صورة الربع الثالث غير مستقر. الجانب السلبي محدود بمخصصات الشراء الهيكلية للمصارف المركزية التي دأبت تاريخياً على دعم الأسعار عند الانخفاض نحو 3,900 إلى 4,000 دولاراً للأوقية، وباحتمال أن أي تصعيد جيوسياسي يطال إيران أو مضيق هرمز سيعيد تدفقات الملاذ الآمن فوراً. أما الجانب الداعم للصعود فيستلزم تأكيداً إما أن يُشير الاحتياطي الفيدرالي بوضوح إلى التوقف، فتنكمش العوائد الحقيقية ويعود حاملو صناديق الاستثمار أو أن تُشعل صدمة جيوسياسية جديدة علاوة المخاطر. غياب أيٍّ من هذين المحفّزين يجعل سيناريو التداول المتذبذب ضمن نطاق، الذي يرجحه المجلس العالمي للذهب، التوقع الأساسي الأكثر اتساقًا من الناحية التحليلية.