تراجع الذهب يتعمق مع تسعير الفيدرالي وخسائر الأسهم التي تدفع إلى التصفية

يسعّر الذهب احتمالًا أعلى لرفع الفائدة من الاحتياطي الفيدرالي في سبتمبر. وهذا دفع العوائد والدولار إلى الصعود، وهما عاملان يجعلان الاحتفاظ بالذهب أكثر صعوبة. ومن جهة التموضع، أجبر الهبوط الحاد في أسهم الذكاء الاصطناعي وأشباه الموصلات بعض المستثمرين على جمع السيولة بسرعة. في هذه البيئة، يتحول الذهب من ملاذ آمن إلى مصدر تمويل.

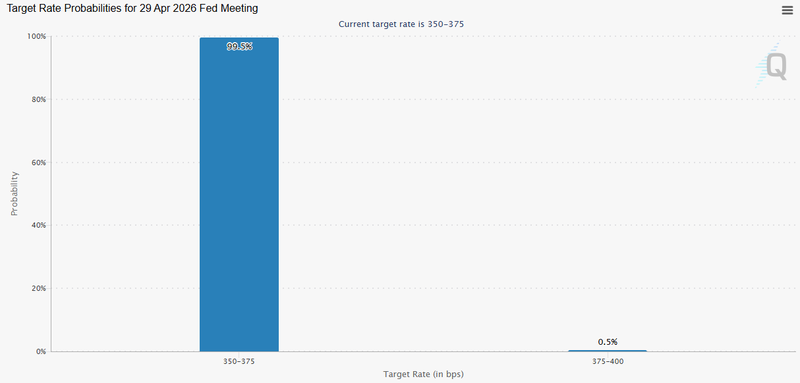

تسعّر الأسواق احتمالًا 50% لرفع الفائدة من الفيدرالي في سبتمبر.

ارتفاع عوائد السندات وقوة الدولار يضغطان على الذهب.

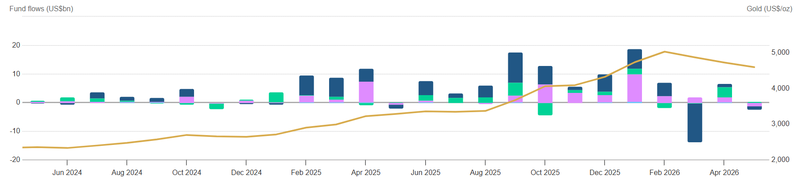

سجلت صناديق الذهب المتداولة تخارجات بنحو 1.1 مليار دولار.

تسعير الفيدرالي أصبح الضغط الرئيسي

المشكلة الأكبر أمام الذهب هي تغير توقعات الفائدة.

الذهب لا يدر دخلًا. وهذا يصبح عيبًا واضحًا عندما يعتقد المستثمرون أن أسعار الفائدة قد ترتفع مرة أخرى. فإذا رأت الأسواق احتمالًا لرفع الفائدة من الفيدرالي في سبتمبر، تصبح عوائد سندات الخزانة أكثر جاذبية، وغالبًا ما يقوى الدولار. وبالنسبة للذهب، فهذا يخلق ضغطًا من جهتين.

الأمر لا يتعلق بسعر الفائدة فقط

القضية الأهم هي العوائد الحقيقية. عندما ترتفع العوائد بعد احتساب التضخم، يحصل المستثمرون على عائد أعلى مقابل الاحتفاظ بالسندات الحكومية بدلًا من معدن لا يدفع شيئًا. وهذا يغير الحسابات لدى مديري المحافظ. قد يظل بعضهم مقتنعًا بدور الذهب كأداة حماية، لكنه يصبح مطالبًا بتبرير الاحتفاظ به أمام النقد والسندات التي تقدم دخلًا أفضل.

تغير تسعير السوق بالفعل، إذ يمنح المتداولون احتمالًا يقارب 34% لرفع الفائدة في يوليو، ونحو 50% لتحرك في سبتمبر. وهذه الاحتمالات قد تتحرك بسرعة، خصوصًا مع تركيز الأسواق على بيانات تضخم نفقات الاستهلاك الشخصي اليوم.

وهذا مهم لأن كيفن وورش جعل هذه الدورة من الفيدرالي أكثر اعتمادًا على البيانات. فهو لم يمنح الأسواق توجيهًا واضحًا بشأن القرار المقبل. بدلًا من ذلك، ترك مسار السياسة مرتبطًا بالأرقام القادمة. لذلك لا يستمع المتداولون إلى خطابات الفيدرالي فقط، بل يستخدمون كل تقرير تضخم لتحديد مقدار مخاطر التشديد التي يجب تسعيرها.

قراءة ضعيفة لمؤشر نفقات الاستهلاك الشخصي قد تخفف بعض الضغط على الذهب عبر خفض توقعات رفع الفائدة. أما قراءة ساخنة فستفعل العكس. ستقوي حجة تحرك آخر من الفيدرالي، وتبقي العوائد الحقيقية مدعومة، وتترك الذهب في وضع صعب لجذب مشتريات جديدة.

ولهذا يمكن أن يمتلك الذهب قصة قوية على المدى الطويل، ومع ذلك يهبط بقوة في المدى القصير. السوق لا يقول إن الذهب بلا قيمة. هو يعيد تسعير تكلفة الاحتفاظ به.

المصدر: CME Group

تخارجات الصناديق المتداولة تظهر تراجع الثقة

تدفقات الصناديق تؤكد أن المستثمرين أصبحوا أكثر حذرًا.

شهدت صناديق الذهب المتداولة تخارجات بنحو 1.1 مليار دولار، وكانت أمريكا الشمالية في صدارة موجة البيع. وهذا مهم لأن الصناديق المتداولة غالبًا ما تكون أسهل وسيلة للمستثمرين المؤسسيين والمستثمرين طويلي الأجل لتعديل انكشافهم على الذهب. لا يحتاجون إلى نقل معدن فعلي. يمكنهم خفض التعرض بسرعة عبر منتجات مدرجة عالية السيولة.

وهذه إشارة مهمة

البيع لا يأتي فقط من متداولي العقود الآجلة أو المضاربين قصيري الأجل. بعض المستثمرين الذين يستخدمون الذهب عادة كأداة تحوط داخل المحافظ بدأوا أيضًا في التراجع. هم لا يتخلون بالضرورة عن الأصل، لكنهم أقل استعدادًا لزيادة الانكشاف عليه بينما ترتفع العوائد الحقيقية ويظل الدولار قويًا.

تخارجات الصناديق لا تكسر قصة الذهب وحدها. لكنها تظهر أن دعم الطلب الاستثماري أصبح أضعف في اللحظة نفسها التي يزداد فيها الضغط الكلي. وهذا المزيج يجعل السوق أكثر هشاشة.

المصدر: مجلس الذهب العالمي

خسائر الأسهم تحول الذهب إلى سيولة

الضغط الثاني لا يتعلق بالذهب نفسه. بل يتعلق بضغوط الميزانيات والمحافظ.

البيع في أسهم الذكاء الاصطناعي وأشباه الموصلات ضرب بعض أكثر المراكز ازدحامًا في السوق. كانت هذه صفقات مبنية على زخم قوي، وانكشاف مؤسسي كبير، وثقة مرتفعة في قصة الأرباح. وعندما تبدأ هذه المراكز في الهبوط بسرعة، لا تصبح المشكلة في الخسارة نفسها فقط. المشكلة هي ما تفعله هذه الخسائر بالرافعة المالية، ومتطلبات الهامش، وحدود المخاطر داخل المحافظ.

وهنا يدخل الذهب في الصورة

المكاتب المؤسسية لا تبيع دائمًا ما لا تحبه. في ضغط السيولة، تبيع ما يمكن تحويله إلى نقد بسرعة وكفاءة. عقود الذهب الآجلة وغيرها من عقود الذهب السائلة تأتي قرب أعلى هذه القائمة. فهي عميقة بما يكفي، وسائلة بما يكفي، ومملوكة على نطاق واسع بما يكفي لتُستخدم كصمام تمويل عندما تحتاج الخسائر في مكان آخر إلى تغطية.

لذلك لا ينبغي قراءة بيع الذهب الحالي كرهان سلبي على المعدن فقط.

جزء منه هو إدارة قسرية للميزانية. إذا كانت دفاتر الأسهم تحت ضغط، يمكن بيع الذهب لتقليل الرافعة، أو تلبية نداءات الهامش، أو تجنب تخفيضات أعمق في مراكز أقل سيولة. وهذا النوع من البيع يختلف عن جني الأرباح العادي، لأنه لا يكون دائمًا حساسًا للسعر. المكتب لا ينتظر المستوى المثالي. هو يبيع لأن السيولة مطلوبة.

وهذا ما يجعل الحركة الحالية أخطر من مجرد تصحيح عادي.

القصة الكلية تعمل بالفعل ضد الذهب عبر ارتفاع العوائد الحقيقية وقوة الدولار. ثم تضيف موجة بيع الأسهم طبقة ثانية، عبر تحويل الذهب إلى مصدر للسيولة. وبمجرد أن يحدث ذلك، يتوقف الذهب عن التداول فقط بناءً على أساسياته، ويبدأ في التفاعل مع ضغوط في جزء آخر من المحفظة.

لماذا قد يتجاوز الهبوط حجمه الطبيعي؟

عندما يجتمع الضغط الكلي مع البيع القسري، يمكن أن يهبط الذهب أسرع مما تبرره الأساسيات وحدها.

الدولار الأقوى يقلل الطلب الدولي. والعوائد الحقيقية الأعلى تخفض جاذبية الأصول التي لا تدر عائدًا. وتخارجات الصناديق المتداولة تزيل مصدرًا من مصادر الدعم الاستثماري. ثم تأتي عمليات البيع المرتبطة بالهامش لتضيف طبقة أخرى من الضغط، لأنها ليست دائمًا حساسة للسعر.

المكاتب التي تحتاج إلى السيولة لا تنتظر المستوى المثالي. إنها تبيع ما تستطيع بيعه. وهكذا يمكن أن ينتقل السوق من جني أرباح منظم إلى تصفية حادة.

الخطر هو أن اختراق قيعان رئيسية يمكن أن تسرّع الحركة بعد ذلك. فعندما يهبط الذهب دون مستويات مهمة، قد تضيف الصناديق ومتداولو مزيدًا من الضغط، حتى لو بقيت البنوك المركزية والمشترون طويلو الأجل داعمين في الخلفية.