الذهب عالق بين طلب البنوك المركزية ومخاطر الفائدة الأمريكية

يقف الذهب بين قوتين مؤثرتين. من جهة، ما زالت البنوك المركزية ترسل إشارة قوية للطلب طويل الأجل. ومن جهة أخرى، أصبح الاحتياطي الفيدرالي أقل دعمًا للأصول التي لا تدر عائدًا، مع إشارة ما يقرب من نصف صناع السياسة الآن إلى احتمال رفع الفائدة مرة واحدة على الأقل في وقت لاحق من هذا العام.

البنوك المركزية تتوقع ارتفاع احتياطيات الذهب العالمية.

مخاطر رفع الفائدة الأمريكية تحد من صعود الذهب.

اشترى بنك الصين 10 أطنان من الذهب في مايو.

طلب البنوك المركزية مهم

وفقًا لأحدث استبيان للبنوك المركزية صادر عن مجلس الذهب العالمي، يتوقع 89% من المشاركين ارتفاع احتياطيات الذهب لدى البنوك المركزية عالميًا خلال الأشهر الاثني عشر المقبلة. والأهم من ذلك، أن نسبة قياسية تبلغ 45% تتوقع أن تزيد مؤسساتها حيازاتها من الذهب خلال الفترة نفسها. وهذا مهم لأن البنوك المركزية لا تشتري الذهب عادة من أجل صفقة سريعة. فهي تشتريه لتنويع الاحتياطيات، وحماية العملات، وتعزيز أمان الميزانيات العمومية على المدى الطويل.

لم يعد الذهب يُعامل فقط كأداة تحوط وقت الأزمات. بل أصبح يُعامل بشكل متزايد كأصل احتياطي استراتيجي. وبالنسبة لكثير من البنوك المركزية، تبدو الحجة واضحة: الذهب لا يحمل مخاطر ائتمانية، ولا يرتبط بسوق دين حكومة واحدة، ويمكن أن يوفر حماية عندما تضعف الثقة في الأصول الورقية. هذا لا يعني أن الذهب سيرتفع كل يوم. لكنه يعني أن السوق أصبح لديه مشترٍ أعمق تحته مقارنة بدورات سابقة.

مشتريات الصين تبقي القصة قائمة

اشترى بنك الصين، بحسب التقارير، 10 أطنان من الذهب في مايو، في أكبر زيادة شهرية منذ ديسمبر 2024. الرقم بحد ذاته ليس كافيًا لتغيير السوق بالكامل. التوقيت هو الأهم.

فقد اشترت الصين بعد موجة صعود قوية امتدت لعدة سنوات. وهذا يشير إلى أن الدافع ليس السعر فقط. فلو كانت بكين تبحث فقط عن نقطة دخول رخيصة، لكان بإمكانها انتظار تراجع أعمق. بدلًا من ذلك، تعكس عملية الشراء استراتيجية احتياطيات أوسع: زيادة التعرض للذهب تدريجيًا، مع تقليل الاعتماد على الأصول التقليدية المرتبطة بالدولار.

بالنسبة للمتداولين، هذا مهم لأن الصين ليست مجرد مشترٍ آخر.

عندما يواصل أحد أكبر حاملي الاحتياطيات في العالم إضافة الذهب، فإن ذلك يعزز الاعتقاد بأن طلب القطاع الرسمي أصبح هيكليًا. كما يذكّر السوق بأن دعم الذهب لا يأتي فقط من تدفقات الصناديق المتداولة، أو طلب المجوهرات، أو التمركزات قصيرة الأجل.

الذهب يتحول إلى أصل احتياطي لعالم أصبحت فيه العقوبات، ومخاوف الديون، والتفتت الجيوسياسي، عوامل يصعب تجاهلها.

المصدر: MacroMicro

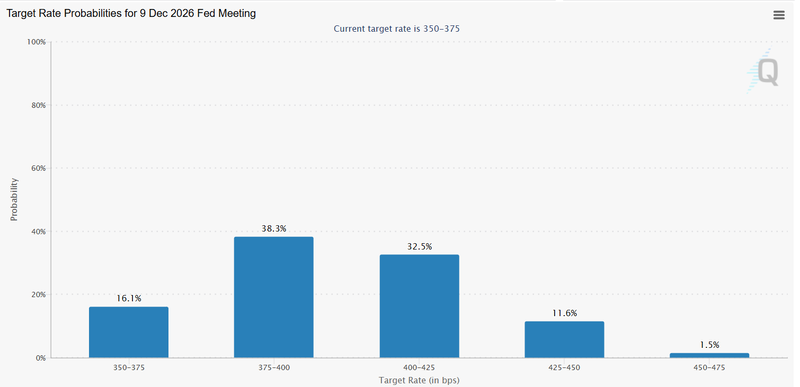

الفيدرالي يمنع صعودًا اقوى للذهب

المشكلة أن الذهب لا يتداول فقط على أساس طلب الاحتياطيات. فهو يتحرك أيضًا في مواجهة الدولار، وعوائد سندات الخزانة، وأسعار الفائدة الحقيقية. وهنا يصبح الاحتياطي الفيدرالي هو العقبة.

يتوقع ما يقرب من نصف صناع السياسة في لجنة السوق المفتوحة الفيدرالية رفع الفائدة مرة واحدة على الأقل في وقت لاحق من هذا العام. كما تحركت الأسواق في الاتجاه نفسه، مع ارتفاع احتمال رفع الفائدة في ديسمبر من نحو 70% إلى حوالي 83%. وهذا مهم لأن الذهب لا يدفع فائدة. فعندما ترتفع توقعات الفائدة، يصبح الاحتفاظ بالنقد والسندات الحكومية أكثر جاذبية.

وهنا تكمن نقطة الضغط. قد لا يزال المستثمرون يريدون الذهب للحماية، لكنهم في الوقت نفسه مضطرون إلى مقارنته بأصول تقدم دخلًا. يمكن أن تكون لدى الذهب قصة قوية على المدى الطويل، ومع ذلك يواجه صعوبة في المدى القصير إذا بقيت العوائد الحقيقية مرتفعة. وقد يتردد المتداولون في ملاحقة المعدن إلى مستويات أعلى عندما يحذر الفيدرالي من أن السياسة قد تبقى مشددة، أو تصبح أكثر تشددًا.

ولهذا فإن الصعود ليس نظيفًا. مشتريات البنوك المركزية تدعم الجانب السفلي، لكن سياسة الفيدرالي تحد من الجانب العلوي. الذهب يقف بين طلب هيكلي وسقف نقدي.

المصدر: CME Group

النفط غيّر معادلة الملاذ الآمن

يضيف النفط طبقة أخرى لأنه يؤثر في التضخم والجغرافيا السياسية في الوقت نفسه.

أول صادرات نفطية إيرانية في شهرين تجاوزت، بحسب التقارير، الحصار الأمريكي المتراجع، ما خفف بعض المخاوف حول اضطراب الإمدادات. للوهلة الأولى، يبدو ذلك سلبيًا للذهب لأن تراجع التوتر الجيوسياسي قد يقلل الطلب على الملاذات الآمنة.

لكن قصة النفط ليست بهذه البساطة. فإذا تحسنت الإمدادات وتراجعت أسعار الطاقة، فقد تهدأ ضغوط التضخم. وهذا يمكن أن يقلل حاجة الفيدرالي إلى إبقاء السياسة شديدة التشدد، ما قد يساعد الذهب لاحقًا. أما إذا بقي سوق النفط غير مستقر، فستظل مخاطر التضخم قائمة، وقد يجد الفيدرالي مساحة أقل للحديث بنبرة تميل إلى التيسير.

لذلك، لا يتفاعل الذهب فقط مع مخاطر الشرق الأوسط. بل يتفاعل مع ما يعنيه النفط للتضخم، وما يعنيه التضخم للفيدرالي، وما يعنيه الفيدرالي للعوائد الحقيقية. هذه السلسلة هي ما يهم.

تراجع المخاطر الجيوسياسية قد يضعف طلب الملاذ الآمن اليوم. لكن انخفاض التضخم المدفوع بالنفط قد يدعم الذهب لاحقًا إذا ساعد على تليين نبرة الفيدرالي.

الذهب ما زال يمتلك أساسًا قويًا على المدى الطويل

البنوك المركزية لا تتصرف كمتداولين قصيري الأجل. فهي تزيد تعرضها للذهب لأن بيئة الاحتياطيات تغيرت. وشراء الصين 10 أطنان في مايو يعزز هذه الرسالة ويبقي قصة طلب القطاع الرسمي قائمة.

لكن المحرك قصير الأجل ما زال هو الفيدرالي

إذا واصل صناع السياسة الإشارة إلى احتمال رفع الفائدة، فقد يواجه الذهب صعوبة في بناء اختراق واضح لأن ضغط الفائدة الحقيقية سيبقى في الطريق. أما إذا أصبحت نبرة الفيدرالي أكثر ليونة، خصوصًا إذا استقر النفط وهدأت مخاوف التضخم، فقد يتحول طلب البنوك المركزية نفسه، الذي يدعم الذهب الآن، إلى قاعدة لحركة أقوى.

للذهب قصتان تتحركان في اتجاهين متعاكسين. قصة الاحتياطيات طويلة الأجل داعمة. وقصة الفائدة قصيرة الأجل مقيدة. وإلى أن تصبح إحداهما أقوى من الأخرى، قد يواصل الذهب التداول في المنتصف، مدعومًا عند الهبوط ومقيدًا عندما تمتد موجات الصعود أكثر من اللازم.