إنفاق مايكروسوفت على الذكاء الاصطناعي لا يزال ضخمًا، لكن الإنتاجية تتحسن

بدأت استراتيجية مايكروسوفت في الذكاء الاصطناعي تُظهر تقدمًا أكثر وضوحًا، حتى إذا لم يكافئ المستثمرون السهم بالكامل بعد. فقد قضى السوق جزءًا كبيرًا من العام الماضي وهو يتساءل عما إذا كانت دورة الاستثمار القوية في الذكاء الاصطناعي قادرة على توليد عوائد كافية لتبرير حجم الإنفاق. هذا القلق لم يختفِ. لكن أحدث الإشارات التشغيلية توحي بأن النقاش قد بدأ يتحول تدريجيًا.

خفضت مايكروسوفت الوقت اللازم لتشغيل سعة جديدة من وحدات معالجة الرسوميات بنحو 20%.

تحسنت قدرة معالجة الاستدلال بنحو 40% عبر أكثر نماذج Copilot استخدامًا لدى مايكروسوفت.

المتوقع أن يتجاوز الإنفاق الرأسمالي في الربع الرابع 40 مليار دولار مع استمرار الشركة في توسيع سعة مراكز البيانات.

استراتيجية مايكروسوفت في الذكاء الاصطناعي بدأت تظهر تقدمًا حقيقيًا

كانت مايكروسوفت واحدة من أوضح الشركات الرابحة من دورة البنية التحتية للذكاء الاصطناعي، لكن هذا المركز جاء بتكلفة كبيرة. أصبح المستثمرون أكثر حساسية لحجم الإنفاق الرأسمالي المرتبط بالذكاء الاصطناعي، خصوصًا مع استمرار الشركة في بناء مراكز بيانات جديدة، وتأمين إمدادات وحدات معالجة الرسوميات، وتوسيع سعة الحوسبة السحابية.

ولهذا تهم إشارات الكفاءة الأخيرة

خفضت مايكروسوفت الوقت اللازم لتشغيل سعة جديدة من وحدات معالجة الرسوميات بنحو 20%. وهذا ليس مجرد تحسن تشغيلي. بل يعني أن الشركة قد تكون قادرة على تحويل الإنفاق الرأسمالي إلى بنية ذكاء اصطناعي قابلة للاستخدام بسرعة أكبر من السابق. وفي سوق لا يزال فيه الطلب على الحوسبة مرتفعًا، يمكن أن تتحول سرعة النشر إلى ميزة تنافسية.

وينطبق الأمر نفسه على تنفيذ مراكز البيانات. تسليم أحد أحدث مراكز البيانات قبل الموعد بستة أسابيع يشير إلى أن مايكروسوفت تحسن وتيرة بناء بنيتها الخاصة بالذكاء الاصطناعي. وهذا مهم للمستثمرين لأن التأخير في تسليم البنية التحتية قد يضعف الرابط بين الإنفاق والإيرادات. أما التسليم الأسرع، فيساعد على تضييق هذه الفجوة.

كما أن التحسن البالغ 40% في قدرة معالجة الاستدلال عبر أكثر نماذج Copilot استخدامًا مهم أيضًا. فهو يشير إلى كفاءة أفضل في طريقة تشغيل مايكروسوفت لأعباء عمل الذكاء الاصطناعي. وإذا استطاعت الشركة خدمة استخدام أكبر للذكاء الاصطناعي من خلال قاعدة بنية تحتية مماثلة أو أكثر كفاءة، فقد تتحسن اقتصاديات منتجات الذكاء الاصطناعي بمرور الوقت.

نقاش الإنفاق الرأسمالي بدأ يتغير

لا يتمحور قلق السوق تجاه مايكروسوفت حول نقص الطلب، أو ضعف التدفقات النقدية، أو غياب المركز الاستراتيجي. القلق الحقيقي هو أن إنفاق الذكاء الاصطناعي أصبح كبيرًا إلى درجة تجعل المستثمرين بحاجة إلى أدلة أوضح على العائد.

وهنا يصبح نقاش الإنفاق الرأسمالي أكثر أهمية

تتوقع مايكروسوفت أن يتجاوز الإنفاق الرأسمالي في الربع الرابع 40 مليار دولار. هذا رقم كبير، ويبقي الضغط قائمًا على توقعات التدفق النقدي الحر. كما يرفع سقف التوقعات أمام الإدارة. عندما يرتفع الإنفاق بهذه السرعة، لا يريد المستثمرون فقط سماع أن الطلب على الذكاء الاصطناعي قوي. بل يريدون أن يروا أن البنية التحتية التي يتم بناؤها تُستخدم بكفاءة وتتحول إلى إيرادات.

ولهذا تفيد التحسينات التشغيلية الأخيرة في دعم الحجة الإيجابية. سرعة تشغيل وحدات معالجة الرسوميات، وتسليم مراكز البيانات قبل الموعد، وتحسن قدرة الاستدلال، كلها تدعم فكرة أن استثمار مايكروسوفت في الذكاء الاصطناعي لا يكبر فقط. بل قد يصبح أكثر كفاءة أيضًا.

يمكن لأي شركة أن تنفق بكثافة ومع ذلك تدمر القيمة إذا لم يحقق الاستثمار عائدًا كافيًا. لكن الشركة التي تنفق بكثافة بينما تحسن الاستخدام، وسرعة النشر، وكفاءة النماذج، يمكن أن تغير الطريقة التي ينظر بها السوق إلى هذا الإنفاق. الرقم نفسه للإنفاق الرأسمالي قد يبدو مختلفًا جدًا إذا اعتقد المستثمرون أنه يبني منصة أقوى على المدى الطويل، بدلًا من أن يضغط فقط على الهوامش.

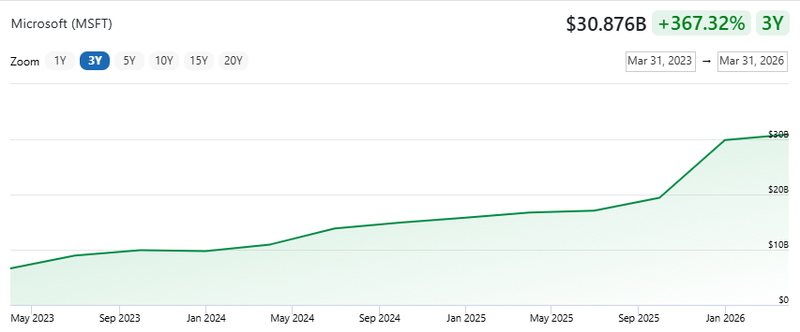

المصدر: Finance Chart

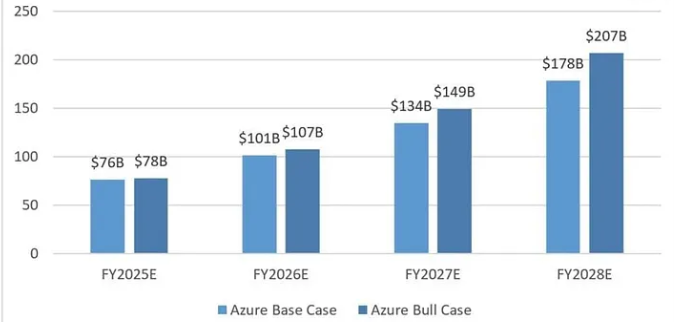

أزور لا يزال نقطة الإثبات الأساسية

لا يزال أزور في قلب القصة. يبلغ خط الأساس لإيرادات أزور السنوية نحو 75 مليار دولار، ما يمنح مايكروسوفت قاعدة كبيرة يمكن أن يتوسع منها طلب الذكاء الاصطناعي.

ولهذا يبقى أداء أزور واحدًا من أهم الإشارات للسهم. إذا تفوق أزور مرة أخرى على التوقعات، فسيعزز ذلك الحجة القائلة إن بناء مايكروسوفت لبنية الذكاء الاصطناعي يتحول إلى نمو فعلي في السحابة. لكن نمو الإيرادات وحده قد لا يكون كافيًا. سيستمع المستثمرون أيضًا بعناية إلى تعليقات الإدارة حول معدلات الاستخدام، وتوافر السعة، ومدى سرعة تشغيل البنية التحتية الجديدة.

كما توضح آفاق نمو أزور لماذا لا يمكن اختصار نقاش الذكاء الاصطناعي في الإنفاق الرأسمالي وحده. فإذا واصل الذكاء الاصطناعي إضافة نحو 10 نقاط مئوية إلى نمو أزور خلال العامين المقبلين، فقد يبقى أزور على مسار قوي حتى إذا تباطأ الطلب السحابي غير المرتبط بالذكاء الاصطناعي.

في هذا السيناريو، قد يصل أزور إلى نحو 206.7 مليار دولار من الإيرادات بحلول السنة المالية 2028. وهذا سيدعم فكرة أن الذكاء الاصطناعي لا يزيد فقط احتياجات مايكروسوفت للإنفاق، بل يساعد أيضًا على حماية وتمديد مسار النمو في أعمالها السحابية.

المصدر: Medium