هبوط سهم مايكروسوفت بفعل رهانات الذكاء الاصطناعي: فرصة شراء أم إشارة تحذير؟

أعاد الهبوط الحاد في سهم مايكروسوفت فتح نقاش واسع حول واحد من أكثر أسهم التكنولوجيا الأميركية ثباتًا في السنوات الأخيرة. فبعد تراجع تراوح بين 30% و35%، ووصول السهم إلى أدنى مستوى له في 52 أسبوعًا، وتبخر نحو 613 مليار دولار من قيمته السوقية، بات المستثمرون يتساءلون: هل ما يحدث مجرد إعادة ضبط صحية لتوقعات الذكاء الاصطناعي، أم أنه إشارة تحذير أوسع لأسهم التكنولوجيا الأميركية؟

سهم مايكروسوفت تراجع بنحو 30% إلى 35% من قمته.

السهم هبط مؤخرًا إلى أدنى مستوى له في 52 أسبوعًا قرب 353 دولارًا.

من المتوقع أن يبلغ الإنفاق الرأسمالي المرتبط بالذكاء الاصطناعي نحو 190 مليار دولار في السنة المالية الحالية.

ارتفعت إيرادات مايكروسوفت 18%، بينما صعد الدخل التشغيلي 20% إلى 38.4 مليار دولار.

مايكروسوفت تتحول إلى الاختبار الأوضح لرهان الذكاء الاصطناعي في السوق

أصبحت مايكروسوفت اليوم واحدة من أوضح الحالات التي تختبر مدى قدرة السوق على تمويل طفرة الذكاء الاصطناعي.

السهم مرّ بعملية إعادة تسعير حادة بعد أشهر من القلق بشأن كلفة البنية التحتية المطلوبة لدعم التوسع في الذكاء الاصطناعي. وتشير تغطيات السوق إلى تراجع يتراوح بين 30% و35%، مع هبوط إلى أدنى مستوى في عام كامل، وخسارة سوقية بلغت 613 مليار دولار خلال موجة البيع. وفي مرحلة من المراحل، كانت مايكروسوفت في طريقها إلى تسجيل أسوأ أداء شهري لها منذ عام 2000.

هذه الحركة لا تخص شركة واحدة فقط. مايكروسوفت وزن ثقيل في ناسداك 100 وS&P 500، ومكوّن أساسي في مزاج المستثمرين تجاه التكنولوجيا الأميركية، كما أنها واحدة من أهم الأسماء التي تُستخدم لقياس دورة الاستثمار في الذكاء الاصطناعي.

السؤال المركزي هنا مباشر: هل تعاقب السوق مايكروسوفت لأنها تنفق أكثر من اللازم على الذكاء الاصطناعي، أم أن السوق تقلل من حجم الأرباح المستقبلية التي قد يولدها هذا الإنفاق؟

موجة البيع مرتبطة بالإنفاق على الذكاء الاصطناعي لا بضعف الأعمال

تراجع مايكروسوفت لا يرتبط بانهيار في الأساسيات التشغيلية.

فأحدث نتائج الشركة الفصلية بقيت قوية. الإيرادات ارتفعت 18% على أساس سنوي، أو 15% بأسعار الصرف الثابتة. قطاع السحابة الذكية، الذي يضم أزور، سجل نموًا عند 30%. كما ارتفعت إيرادات البرمجيات الإنتاجية وبرامج الأعمال 17%. وصعد الدخل التشغيلي 20% إلى 38.4 مليار دولار.

هذه ليست أرقام شركة تفقد مكانتها.

الضغط جاء من الجهة الأخرى في المعادلة: الإنفاق. مايكروسوفت تتوقع أن يبلغ الإنفاق الرأسمالي نحو 190 مليار دولار في السنة المالية الحالية، مع توجيه الجزء الأكبر منه إلى البنية التحتية المرتبطة بالذكاء الاصطناعي. هذا الرقم يزيد بأكثر من 60% عن مستوى العام الماضي، ويتجاوز بوضوح التوقعات السابقة.

بالتالي، المستثمرون لا يشككون في جودة أعمال مايكروسوفت. هم يشككون في قدرة الشركة على تحويل هذا الإنفاق الضخم إلى إيرادات وهوامش وتدفقات نقدية حرة تبرر الحجم الهائل للاستثمار.

الإنفاق الرأسمالي للذكاء الاصطناعي أعاد تشكيل نقاش التقييم

استراتيجية مايكروسوفت في الذكاء الاصطناعي مكلفة لأنها تمتد إلى معظم أجزاء الشركة.

فالشركة تدمج Copilot داخل أدوات الإنتاجية، وتوسع قدرات أزور في الذكاء الاصطناعي، وتبني بنية تحتية لعملاء المؤسسات، وتزيد انكشافها على الطلب المرتبط بـ OpenAI. ويُنظر الآن إلى أكثر من ثلث إيرادات مايكروسوفت على أنها مرتبطة بشكل مباشر أو غير مباشر بالذكاء الاصطناعي.

هذا يمنح الشركة فرصة صعود كبيرة إذا استمر تبني الذكاء الاصطناعي بوتيرة قوية. وفي المقابل، يجعلها أكثر عرضة للضغط إذا بدأت السوق تعتقد أن تحويل هذه الخدمات إلى إيرادات فعلية يسير بوتيرة أبطأ من المطلوب.

ولهذا تحول السهم إلى ساحة نقاش من نوع: هل هذا تراجع مغرٍ للشراء أم فخ قيمة؟

المتفائلون يرون شركة تستثمر بقوة قبل دورة نمو طويلة. المتحفظون يرون ارتفاعًا في كثافة الإنفاق، وضغطًا على التدفقات النقدية الحرة، وغموضًا بشأن موعد اللحاق الكامل للإيرادات بتكاليف البنية التحتية.

الحجة الإيجابية: النمو ما يزال قويًا

النظرة الإيجابية تبدأ من قدرة مايكروسوفت على التنفيذ.

الطلب على أزور ما يزال قويًا، والإدارة أشارت إلى أن طلب العملاء ما يزال أعلى من القدرة المتاحة. وهذه نقطة مهمة لأنها تعني أن الشركة لا تبني بنية تحتية للذكاء الاصطناعي من دون طلب فعلي. القيد هنا في الطاقة الاستيعابية، لا في غياب العملاء.

كما أن نشاط الذكاء الاصطناعي داخل الشركة يُظهر نموًا سريعًا. فقد ارتفعت الإيرادات السنوية المتكررة المرتبطة بالذكاء الاصطناعي، بحسب ما ورد، بنسبة 123% إلى 37 مليار دولار في أحدث ربع، بينما نما قطاع الحوسبة السحابية بوتيرة 40%. كما تحسن تبني Copilot المدفوع، مع أكثر من 20 مليون مستخدم مقارنة بنحو 15 مليون مقعد مدفوع قبل ربع واحد فقط.

هذه الأرقام تدعم فكرة أن الذكاء الاصطناعي لم يعد مجرد وعد بعيد، وإنما بدأ يتحول إلى نشاط تجاري حقيقي.

وهناك أيضًا إشارة أوسع من القطاع. فللربع الثاني على التوالي، وقيل إنها المرة الأولى، تجاوزت إيرادات الذكاء الاصطناعي تكلفة إهلاك المعدات التي تدعمه. هذا لا يحسم نقاش الربحية بعد، لكنه يوضح أن دورة البنية التحتية بدأت تظهر أثرًا ماليًا أوضح من السابق.

الحجة السلبية: التقييم والتدفقات النقدية ما زالا عاملين حاسمين

الحجة السلبية لا تقول إن مايكروسوفت شركة ضعيفة.

القلق هنا أن حتى الشركات العظيمة قد تصبح باهظة الثمن عندما ترتفع التوقعات أكثر من اللازم. فالبنية التحتية للذكاء الاصطناعي تحتاج إلى إنفاق ضخم مقدمًا، والمستثمرون يراقبون ما إذا كان هذا الإنفاق يضغط على مرونة التدفقات النقدية الحرة.

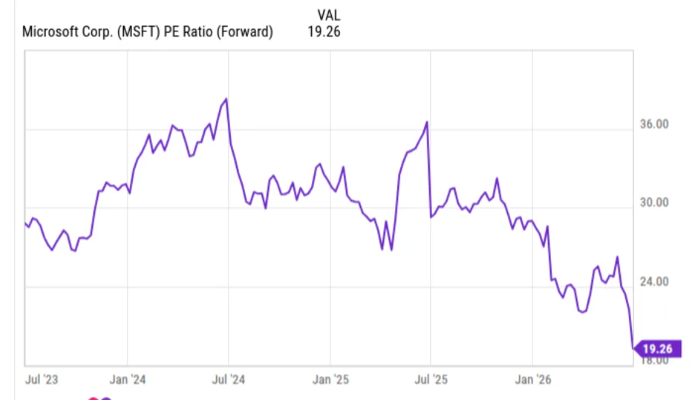

بعض النقاشات بين المستثمرين الأفراد ركزت على مضاعفات التدفقات النقدية الحرة، مع تساؤلات حول ما إذا كان التقييم عند نحو 39 مرة للتدفقات النقدية الحرة ما يزال يعكس قدرًا مفرطًا من التفاؤل. آخرون يرون أن مايكروسوفت تبدو أرخص عند احتساب الأرباح المستقبلية، مع لقطة تقييم تُظهر السهم عند نحو 19.3 مرة للأرباح المستقبلية، مقابل نحو 21.5 مرة لمؤشر S&P 500.

المصدر: Ycharts

وهذا هو جوهر الانقسام.

من زاوية الأرباح، قد يبدو السهم جذابًا نسبيًا مقارنة بالسوق الأوسع.

ومن زاوية التدفقات النقدية الحرة، تجعل دورة الإنفاق على الذكاء الاصطناعي الصورة أكثر تعقيدًا.

وبالنسبة إلى المتداولين، تبقى المخاطرة واضحة: قد تظل مايكروسوفت شركة عالية الجودة، ومع ذلك يظل السهم تحت ضغط إذا طلبت السوق أدلة أوضح على العائد من إنفاق الذكاء الاصطناعي.

لماذا يهم سهم مايكروسوفت لمتداولي ناسداك 100؟

موجة البيع في مايكروسوفت ليست قصة سهم منفرد فقط.

بسبب حجم الشركة، تستطيع مايكروسوفت التأثير في اتجاه ناسداك 100 وS&P 500 والمعنويات العامة تجاه أسهم التكنولوجيا الأميركية. وعندما يضعف سهم MSFT، يمكن أن يضغط على زخم المؤشرات، خاصة إذا بدأ المستثمرون في خفض انكشافهم على بقية الأسماء العملاقة المرتبطة بالذكاء الاصطناعي.

كما أصبح السهم مرآة لمدى استعداد السوق لتمويل الإنفاق الضخم على الذكاء الاصطناعي. فإذا كافأت السوق مايكروسوفت على هذا الإنفاق، فإن ذلك يدعم الرهان الأوسع على القطاع. أما إذا واصلت معاقبة السهم، فقد تكون الرسالة أشد قسوة لبقية الشركات التي ترصد ميزانيات ضخمة لمراكز البيانات، والسحابة، والبنية التحتية للذكاء الاصطناعي.

وبالنسبة إلى متداولي عقود الفروقات، فهذا مهم لأن مايكروسوفت تؤثر في حركة السهم نفسه كما تؤثر في تقلبات المؤشرات. لكن الرافعة المالية يمكن أن تضخم الخسائر كما تضخم الأرباح، ولهذا تبقى إدارة المخاطر ضرورية، خاصة عند التداول أثناء موجات التقلب العالية أو صدور النتائج أو تحديثات التوجيهات المستقبلية.

مستويات مهمة وما الذي يجب مراقبته

حركة السعر الأخيرة تمنح المتداولين عدة نقاط مرجعية مهمة.

السهم هبط من مستويات كانت تدور في نطاق 500 دولار وما فوق خلال فترات القوة إلى منطقة 370 دولارًا خلال أحدث موجة إعادة تسعير، مع تسجيل قاع حديث قرب 353 دولارًا. ومنذ ذلك الحين، ارتد نحو منطقة 390 دولارًا، لكن الاتجاه العام ما يزال هشًا إلى أن تحصل السوق على قدر أكبر من الثقة بشأن مسار الإنفاق على الذكاء الاصطناعي.

أول نقطة مراقبة كبيرة هي النتائج المالية. السوق ستركز على نمو أزور، وتبني Copilot، والإيرادات السنوية المتكررة للذكاء الاصطناعي، والهوامش، وما إذا كانت الإدارة ستعدل توجيهات الإنفاق الرأسمالي.

النقطة الثانية هي التدفقات النقدية الحرة. إذا استطاعت مايكروسوفت أن تثبت أن إيرادات الذكاء الاصطناعي تنمو أسرع من تكاليف البنية التحتية، فقد يستعيد السهم جزءًا من الدعم. أما إذا استمر الإنفاق الرأسمالي في الارتفاع بوتيرة أسرع من توليد النقد، فسيظل الجدل حول التقييم حاضرًا بقوة.

أما النقطة الثالثة فهي المعنويات الأوسع تجاه الذكاء الاصطناعي. أخبار Nvidia وأمازون وألفابت وميتا وOpenAI كلها قادرة على التأثير في طريقة تسعير السوق لانكشاف مايكروسوفت على هذا القطاع.

علاقة OpenAI تضيف طبقة جديدة من التعقيد

علاقة مايكروسوفت بـ OpenAI ما تزال جزءًا مهمًا من فرضية الاستثمار في السهم.

المستثمرون يراقبون باستمرار ما إذا كان نمو OpenAI، وتوسع منتجاتها، أو حتى أي حديث عن طرح عام محتمل، يمكن أن يدعم تقييم مايكروسوفت بصورة غير مباشرة. فالشركة تستفيد من طلب المؤسسات على الذكاء الاصطناعي، ومن استخدام أزور كبنية تحتية، ومن دمج أدوات الذكاء الاصطناعي داخل منتجاتها البرمجية.

لكن هذه العلاقة تضيف أيضًا مزيدًا من التعقيد. السوق لا تريد فقط شراكات واسعة وإنفاقًا متزايدًا، بل تريد أن ترى ما إذا كانت هذه العلاقات ستتحول إلى إيرادات مستقرة ومرتفعة الهوامش، لا إلى مصروفات أعلى فقط.

ولهذا تبدو الأرباع القليلة المقبلة مفصلية. مايكروسوفت تحتاج إلى إثبات أن الذكاء الاصطناعي ليس فقط ميزة استراتيجية، وإنما أيضًا محرك مالي حقيقي.