عوائد السندات الأمريكية تواجه نقطة ضغط جديدة مع مخاطر الفيدرالي ومخاوف تدخل اليابان

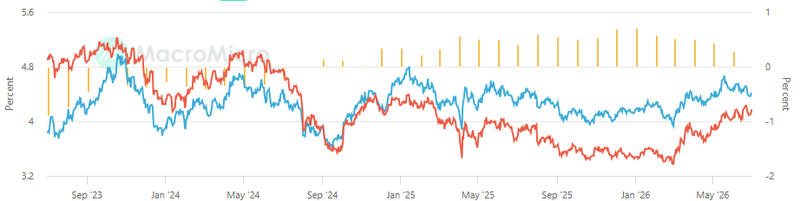

لا يزال منحنى العائد مسطحًا نسبيًا، مع اقتراب عائد السندات لأجل عامين من 4.18%، وعائد السندات لأجل عشر سنوات من نحو 4.46%. هذا الفارق المحدود يروي قصة أكبر. فالعوائد قصيرة الأجل لا تزال مدعومة بخطر رفع آخر للفائدة من الفيدرالي، بينما تحمل العوائد طويلة الأجل علاوة مرتبطة بإصدارات الدين، وصلابة النمو، واحتمال أن يصبح الطلب الأجنبي أقل موثوقية.

عائد السندات لأجل عامين، قرب 4.18%، يعكس قلق السوق من بقاء سياسة الفيدرالي مقيدة.

عائد السندات لأجل عشر سنوات، قرب 4.46%، يظهر أن المستثمرين ما زالوا يطلبون تعويضًا عن المخاطر طويلة الأجل.

رفع الفائدة في سبتمبر سيضع على الأرجح أرضية أكثر صلابة تحت العوائد قصيرة الأجل.

منحنى العائد مسطح، لكنه ليس هادئًا

الفارق الضيق بين عوائد السندات لأجل عامين وعشر سنوات يظهر أن سوق سندات الخزانة عالق بين ضغطين مختلفين.

عند الطرف القصير من المنحنى، لا يزال المستثمرون يسعرون خطر أن الفيدرالي لم ينتهِ بعد. فإذا واصلت توقعات رفع الفائدة في سبتمبر الارتفاع، فلن يكون لدى عائد السندات لأجل عامين سبب قوي للهبوط. فهذا الجزء من المنحنى هو الأكثر ارتباطًا مباشرة بسعر الفائدة المتوقع. لذلك، إذا بدأت الأسواق في رفع تقديراتها لسعر الفائدة النهائي، يصبح الطرف القصير أكثر تماسكًا. لا يحتاج إلى صدمة تضخم كبيرة كي يبقى مرتفعًا. يكفي أن تأتي البيانات قوية بما يمنع المستثمرين من تسعير الارتياح.

ولهذا يهم عائد العامين قرب 4.18%

فهو ليس مجرد رقم. بل يعكس سوقًا لم يعد واثقًا من أن الفيدرالي يستطيع التراجع سريعًا. رفع الفائدة في سبتمبر سيعزز هذه الرسالة، وسيخلق أرضية أكثر صلابة تحت العوائد قصيرة الأجل. في هذه البيئة، يصبح من الصعب على سوق السندات تجاهل كل قراءة وظائف قوية، وكل رقم تضخم عنيد، وكل إشارة متشددة من الفيدرالي.

المصدر: Trading economics

عائد العشر سنوات يروي قصة مختلفة

عند 4.46%، لا يتبع عائد السندات لأجل عشر سنوات توقعات الفيدرالي فقط. بل يحمل علاوة مخاطر أطول أجلًا. فالمستثمرون ينظرون إلى استمرار إصدارات سندات الخزانة، والعجز المالي الكبير، وصلابة النمو الأمريكي، واحتمال ألا يعود التضخم بسلاسة إلى الهدف. وهم يطلبون تعويضًا أكبر مقابل إقراض الحكومة الأمريكية لمدة عشر سنوات.

عادة ما يشير المنحنى المسطح إلى حذر بشأن النمو المستقبلي. لكن هذا ليس منحنى خوف نمو نظيفًا. فالعوائد طويلة الأجل لا تزال مرتفعة لأن المستثمرين قلقون أيضًا من المعروض الكبير ومن استمرار التضخم. بعبارة أخرى، لا يقول السوق إن الاقتصاد ينهار. بل يقول إن الحكومة تحتاج إلى اقتراض كبير، وإن الفيدرالي قد يبقى مقيدًا، وإن المستثمرين يريدون أجرًا أعلى مقابل الاحتفاظ بالمدة الطويلة.

المصدر: Trading economics

اليابان تحول الدفاع عن الين إلى خطر على سندات الخزانة

الضغط الثاني يأتي من خارج الولايات المتحدة، وقد يصبح أكثر أهمية إذا واصل زوج الدولار/ين الصعود.

لا تزال اليابان واحدة من أكبر الحائزين الأجانب للديون الحكومية الأمريكية. ولسنوات طويلة، ساعد هذا المركز على جعل الطلب الياباني قوة استقرار في سوق سندات الخزانة. لكن إذا اضطرت السلطات اليابانية إلى الدفاع عن الين ، فقد يحتاج المستثمرون إلى النظر إلى اليابان بطريقة مختلفة.

السؤال ليس فقط ما إذا كانت طوكيو ستتدخل. السؤال الأعمق هو: ماذا ستبيع طوكيو إذا أصبح التدخل مستمرًا؟

لدعم الين، قد تحتاج السلطات إلى استخدام الاحتياطيات الأجنبية. وجزء كبير من هذه الاحتياطيات محتفظ به في سندات حكومية أمريكية. عملية تدخل واحدة قد لا تغير سوق سندات الخزانة. لكن التدخل المتكرر قصة مختلفة. فإذا أصبحت اليابان بائعًا أكثر نشاطًا لسندات الخزانة لتمويل مشتريات الين، فلن يبقى الضغط داخل سوق العملات فقط. قد ينتقل إلى سوق السندات الأمريكية.

وهذا مهم لأن سوق سندات الخزانة يتعامل بالفعل مع إصدارات ضخمة. عندما يكون المعروض كبيرًا، يعتمد السوق على طلب مستقر من المستثمرين المحليين، ومديري الاحتياطيات الأجنبية، والبنوك، وصناديق التقاعد، ومديري الأصول. فإذا أصبح أحد أكبر الحائزين الأجانب في العالم أقل شراءً، أو أكثر ميلًا للبيع، فقد يطلب المستثمرون عائدًا أعلى لاستيعاب هذا الضغط الإضافي.

الفيدرالي يضغط على عوائد سندات الخزانة

قد يبدو منحنى العائد الأمريكي مسطحًا، لكن القوى التي تتحرك تحته ليست بسيطة.

عائد السندات لأجل عامين لا يزال مدعومًا بخطر رفع آخر للفائدة من الفيدرالي. وأي تحرك في سبتمبر سيبقي على الأرجح العوائد قصيرة الأجل قريبة من قمم الدورة، خصوصًا إذا ظلت بيانات التضخم وسوق العمل قوية. أما عائد العشر سنوات فيحمل عبئًا مختلفًا: إصدارات الدين، وصلابة النمو، وعدم اليقين حول التضخم، وحاجة السوق إلى مستثمرين قادرين على استيعاب مدة أطول.

الضغط يأتي من الطرفين. الفيدرالي يبقي الطرف القصير متماسكًا. ومعروض الدين ومخاطر الاحتياطيات الأجنبية يبقيان الطرف الطويل مكشوفًا.

ولهذا يظل سوق سندات الخزانة هشًا. فهو لا ينتظر فقط تقرير التضخم التالي أو خطاب الفيدرالي القادم. بل يراقب أيضًا ما إذا كانت مشكلة اليابان في العملة قد تتحول إلى مشكلة في سوق السندات الأمريكية.

المصدر: MacroMicro