وورش يواجه أول اختبار لمصداقية الفيدرالي مع تسعير الأسواق للتشديد

يبدأ كيفن وورش رئاسته للاحتياطي الفيدرالي وسط تناقض صعب. فقد عادت أسعار النفط تقريبًا إلى مستويات ما قبل الحرب، وهو ما كان من المفترض عادة أن يدعم رهان تراجع التضخم. لكن الأسواق لا تزال تسعّر احتمالًا واضحًا لرفع آخر للفائدة بحلول سبتمبر. وهذا يخبرنا أن المستثمرين لم يعودوا يتفاعلون مع تضخم الطاقة وحده. إنهم يحاولون فهم ما إذا كان وورش قد غيّر طريقة استجابة الفيدرالي للبيانات.

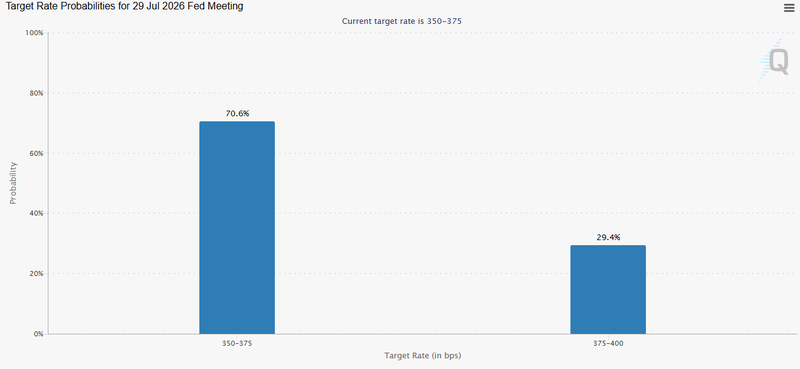

ترى الأسواق احتمالًا يقارب 70% لتثبيت الفائدة في يوليو.

لا يزال اجتماع سبتمبر يحمل احتمالًا بنحو 61% لرفع الفائدة.

تقرير الوظائف هذا الأسبوع وبيانات التضخم في 14 يوليو هما الاختباران الكبيران التاليان لرواية تراجع التضخم.

الأسواق تسعّر طريقة استجابة جديدة للفيدرالي

الجزء الغريب في السوق حالياً هو أن توقعات التشديد من الفيدرالي ارتفعت في وقت تلاشت فيه واحدة من أوضح صدمات التضخم.

حدثت إعادة فتح مسارات الإمداد أسرع مما توقعته الأسواق. وأسعار النفط الآن قريبة تقريبًا من مستوياتها قبل بداية الحرب. في الظروف العادية، كان ذلك سيدعم رواية تراجع التضخم. فالنفط الأرخص يقلل الضغط على التضخم العام، ويخفض توقعات التضخم، ويمنح الفيدرالي مساحة أكبر للانتظار قبل التشديد مرة أخرى.

لكن الأسواق لا تتصرف كما لو أن مشكلة التضخم اختفت.

لا يزال تثبيت الفائدة في يوليو هو السيناريو الأساسي، مع احتمال يقارب 70%. لكن اجتماع سبتمبر مختلف. فاحتمال رفع الفائدة بنسبة 61% يظهر أن المستثمرين يعتقدون أن الفيدرالي قد يظل مستعدًا للتشديد لاحقًا هذا العام، حتى مع هبوط أسعار الطاقة بوضوح.

السوق لم يعد يسعّر النفط فقط. إنه يسعّر وورش

بعد أول اجتماع له كرئيس للفيدرالي، يبدو أن المستثمرين يعتقدون أن البنك أصبح أكثر استعدادًا لرفع الفائدة إذا بقيت البيانات قوية. بمعنى آخر، قد تكون صدمة التضخم في طريقها إلى التراجع، لكن طريقة استجابة السياسة النقدية ربما أصبحت أكثر صرامة.

في ظل فيدرالي أكثر توجيهًا للسوق، ربما كانت أسعار الطاقة الأضعف كافية لكي يعود المتداولون إلى رهان تراجع التضخم. لكن تحت قيادة وورش، أصبحت العتبة مختلفة. إذا قلل الفيدرالي من التوجيه وترك الأسواق تسعّر القرارات بناءً على البيانات، فإن كل إصدار اقتصادي كبير يصبح أكثر أهمية. لا تستطيع الأسواق انتظار الرئيس حتى يقودها بهدوء نحو الاجتماع التالي. عليها أن تتحرك قبل البيانات.

المصدر: CME Group

ولهذا يحمل تقرير الوظائف والتضخم هذا القدر من الأهمية

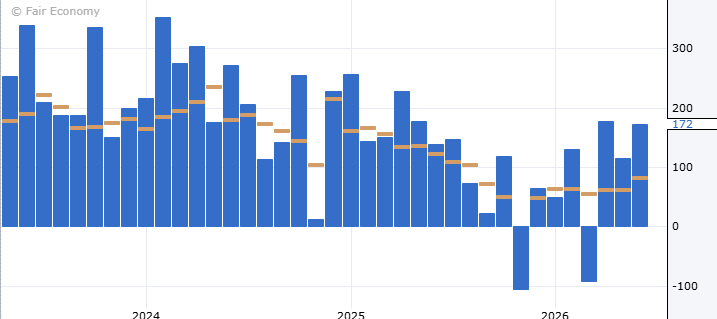

سيختبر تقرير الوظائف غير الزراعية هذا الأسبوع ما إذا كان سوق العمل يتحسن بما يكفي لتقليل الضغط على الفيدرالي. تتوقع الأسواق تباطؤ نمو الوظائف إلى نحو 114 ألف وظيفة من 172 ألفًا سابقًا، ولذلك فإن الاتجاه يشير بالفعل إلى بعض فقدان الزخم. لكن التفاصيل هي الأهم. إذا جاءت الوظائف أقوى من المتوقع وبقي نمو الأجور قويًا، فستقرأ الأسواق ذلك كتأكيد على أن خطر رفع الفائدة في سبتمبر حقيقي. سوق عمل قوي يمنح الفيدرالي مساحة للبقاء متشددًا، خصوصًا تحت قيادة رئيس يحاول إعادة بناء مصداقية مكافحة التضخم.

المصدر: Forex Factory

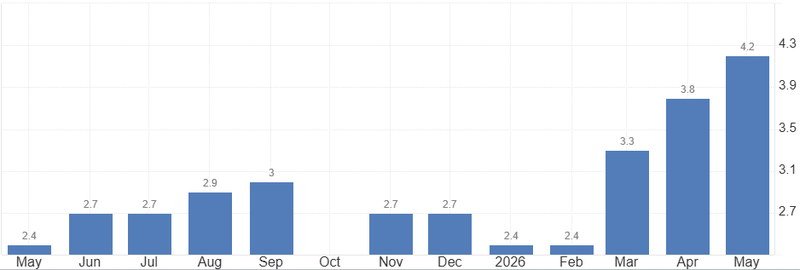

تقرير التضخم في 14 يوليو هو الاختبار الأكبر لرواية تراجع التضخم

يمكن للنفط أن يساعد الرقم العام، لكن الفيدرالي سيركز أكثر على ما إذا كانت ضغوط التضخم تهدأ. فإذا ظل التضخم الأساسي أو الإيجارات أو الخدمات عنيدًا، فلن يكون تراجع الطاقة كافيًا لتغيير النقاش حول السياسة النقدية. في هذه الحالة، قد تستمر الأسواق في تسعير فيدرالي مستعد لرفع الفائدة مرة أخرى.

لكن إذا ضعف تقرير الوظائف وأكدت بيانات التضخم تراجعًا أوسع في الأسعار، فقد تبدو التسعيرات الحالية متشددة أكثر من اللازم. وهذا سيختبر فكرة أن وورش يستطيع إبقاء السوق مركزًا على التشديد بينما تتحرك البيانات في الاتجاه المعاكس.

المصدر: مكتب الاحصائيات الامريكية

طموح وورش لتقليص الميزانية يواجه مشكلة الاحتياطيات

الفائدة ليست سوى جزء من القصة.

يريد وورش أيضًا أن تصبح ميزانية الفيدرالي أصغر. ولهذا ستكون تصريحاته العلنية القادمة مهمة، لأن المستثمرين يريدون معرفة مدى جديته في تقليص الميزانية، ومدى السرعة التي يعتقد أن الفيدرالي يستطيع التحرك بها.

الفكرة بسيطة من حيث المبدأ. ميزانية أصغر تعني أن للفيدرالي حضورًا أقل في الأسواق المالية. وهذا ينسجم أيضًا مع رؤية وورش الأوسع بأن البنوك المركزية لا ينبغي أن توفر قدرًا كبيرًا من السيولة لفترة طويلة.

لكن العقبة الأكبر هي الاحتياطيات داخل النظام المصرفي. لا يستطيع الفيدرالي تقليص الميزانية من دون التفكير في حجم الاحتياطيات التي تحتاجها البنوك حتى تعمل أسواق النقد بسلاسة. ذاكرة عام 2019 لا تزال حاضرة. في ذلك الوقت، أدى نقص الاحتياطيات إلى ضغوط في أسواق التمويل قصيرة الأجل، واضطر الفيدرالي إلى التدخل. ومنذ جائحة كوفيد، ظل ذلك الحدث يؤثر في إدارة الميزانية العمومية.

ولهذا يجب على الفيدرالي أن يتحرك بحذر

إذا ضغط وورش بقوة زائدة، فقد لا تراه الأسواق انضباطًا. قد تراه خطرًا على السيولة. فالميزانية الأصغر يمكن أن تشدد الأوضاع المالية حتى من دون رفع آخر للفائدة. وهذا مهم في وقت تسعّر فيه الأسواق بالفعل احتمال تشديد في سبتمبر، وتنتظر تقرير الوظائف وبيانات التضخم.

يمتلك وورش صوتًا واحدًا من أصل اثني عشر. قد يكون رئيسًا، لكنه لا يزال بحاجة إلى اللجنة. وإذا أراد إعادة تشكيل الفيدرالي، فعليه إقناع المسؤولين الآخرين بأن الاحتياطيات الأصغر والتوجيه الأقل لن يخلقا توترًا غير ضروري في الأسواق. وهذا لن يكون سهلًا إذا بدأ بقدر محدود من المصداقية داخل اللجنة.

قد يجعل التوجيه الأقل الفيدرالي يبدو أكثر انضباطًا. لكنه قد يترك الأسواق أيضًا في حالة تخمين. وعندما تخمّن الأسواق، فإنها غالبًا تسعّر المخاطر أولًا وتنتظر التوضيح لاحقًا. وهذا قد يفسر لماذا ارتفعت توقعات الفائدة حتى مع تراجع أسعار النفط.