إفلاسات في اليابان تكشف ضعف الين و مخاطر ائتمان مع بدء تشديد بنك اليابان

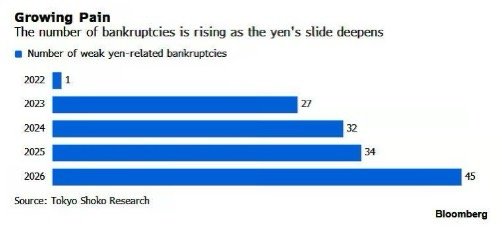

بين يناير ويونيو، أعلنت 45 شركة يابانية إفلاسها بسبب تراجع العملة، بزيادة 32.3% عن العام السابق، وبأعلى حصيلة للنصف الأول خلال أربع سنوات. لا يزال الرقم أقل بكثير من قمم الإفلاس التاريخية في اليابان، لذلك لا يمكن اعتباره أزمة شركات واسعة حتى الآن.

ارتفعت إفلاسات إلى 45 شركة في النصف الأول من العام.

ابتعاد بنك اليابان عن الفائدة شديدة الانخفاض يرفع ضغوط إعادة التمويل.

الزيادة بلغت 32.3% على أساس سنوي، وهي الأعلى للنصف الأول خلال أربع سنوات.

ضغط الين الضعيف ينتقل إلى الاقتصاد الحقيقي

جرت مناقشة ضعف الين في الغالب من زاوية التضخم ومخاطر التدخل. لكن بالنسبة للشركات، المشكلة أكثر مباشرة.

الين الضعيف يرفع تكلفة المواد المستوردة، والوقود، ومدخلات الغذاء، والآلات، والسلع المسعرة بالدولار. تستطيع الشركات المصدرة الكبرى في كثير من الأحيان امتصاص هذا الضغط، أو حتى الاستفادة من ضعف العملة، لأن أرباحها الخارجية تتحول إلى ين أكثر. أما الشركات المحلية الأصغر، فلا تملك الحماية نفسها. كثير منها يشتري المدخلات بعملات أجنبية، لكنه يبيع في الغالب داخل السوق المحلي. وهذا يتركها مكشوفة أمام ضغط على الهوامش.

ولهذا يهم ارتفاع إفلاسات الين الضعيف

الإفلاسات الـ 45 المسجلة بين يناير ويونيو لا تكفي للقول إن اليابان تدخل موجة تعثر واسعة للشركات. الصورة العامة للإفلاسات لا تزال أقل بكثير من المستويات التاريخية القصوى. لكن الاتجاه مهم. زيادة بنسبة 32.3% تعني أن ضغط العملة لم يعد نظريًا. لقد بدأ بالفعل يكسر الميزانيات الأضعف عند الأطراف.

الأمر لا يبدأ مع أقوى الشركات. بل يبدأ مع الشركات ذات الهوامش الضعيفة، والقدرة المحدودة على تمرير التكاليف، والوصول المحدود إلى إعادة التمويل الرخيصة. قد تنجو هذه الشركات عندما يرتفع ضغط واحد. وقد تنجو حتى عندما يرتفع ضغطان. لكن عندما تتحرك تكاليف الواردات، والأجور، والإيجارات، ومصاريف الفائدة كلها ضدها في الوقت نفسه، تختفي مساحة الأمان بسرعة.

المصدر: Tokyo Shoko Research

تغير كبير للشركات اليابانية

لسنوات، عملت الشركات في بيئة كان فيها الدين رخيصًا، وإعادة التمويل سهلة، ولم يكن لدى المقرضين سبب قوي لدفع الشركات إلى قرارات صعبة. سمحت هذه البيئة لكثير من الشركات الأضعف بالبقاء لفترة أطول مما كان ممكنًا في دورة فائدة طبيعية. طالما بقيت تكاليف الفائدة منخفضة، استطاعت حتى الشركات ذات الهوامش الضعيفة الاستمرار في تدوير ديونها.

لا تحتاج الفائدة الأعلى إلى الوصول إلى مستويات متطرفة كي تخلق ضغطًا. يكفي أن ترتفع بما يغير حسابات إعادة التمويل. شركة كانت تبدو مريحة عند فائدة قريبة من الصفر قد تبدو هشة عندما تُعاد تسعير القروض عند مستويات أعلى. وإذا كانت الشركة نفسها تدفع أكثر مقابل الواردات بسبب ضعف الين، يصبح الضغط أصعب بكثير في إدارته.

بنك اليابان يغير بيئة التمويل

ابتعاد بنك اليابان عما يقرب من عقدين من أسعار الفائدة شديدة الانخفاض أصبح أكثر من مجرد تحول في السياسة النقدية. إنه يغير الافتراضات التي قامت عليها تمويلات الشركات في اليابان. فبعد رفع سعر الفائدة إلى 1% في يونيو، ومع استمرار مسؤولين مثل ناوكي تامورا في القول إن الفائدة يجب أن تتحرك تدريجيًا نحو مستوى محايد قرب 2%، لم يعد الاقتراض بالسهولة التي كان عليها من قبل.

المصدر: بنك اليابان

اليابان تدخل دورة مختلفة للشركات

النقطة المهمة هي أن تطبيع السياسة في اليابان يحدث بينما لا يزال الين ضعيفًا.

وهذا مزيج غير مريح. الين الضعيف يبقي تكاليف الواردات مرتفعة ويغذي ضغوط التضخم. أما الفائدة الأعلى، فهي تهدف إلى السيطرة على التضخم ودعم مصداقية السياسة، لكنها ترفع أيضًا تكاليف التمويل على الشركات نفسها التي تضررت بالفعل من العملة. يحاول بنك اليابان تطبيع السياسة من دون إلحاق ضرر بالاقتصاد. لكن بالنسبة للشركات الأصغر، فإن عملية التكيف مؤلمة بالفعل.

ولهذا لا ينبغي تجاهل بيانات الإفلاس

الأمر لا يتعلق فقط بـ 45 شركة. بل بما تكشفه هذه الإفلاسات: الطبقة الأولى من الشركات التي لا تستطيع تحمل البيئة الكلية الجديدة في اليابان. خطر السوق ليس انهيارًا فوريًا. بل اتساع بطيء لضغوط الائتمان بين الشركات الأصغر والأكثر هشاشة.

وهذا يخلق توازنًا صعبًا أمام صناع السياسة

إذا تحرك بنك اليابان ببطء شديد، فقد يستمر ضعف الين في رفع تكاليف الواردات وإضعاف القوة الشرائية للأسر. وإذا تحرك بسرعة كبيرة، فقد تواجه مزيد من الشركات ضغوط إعادة التمويل، خصوصًا تلك التي اعتمدت على الدين الرخيص لسنوات.

أصبحت مخاطر الائتمان جزءًا من قصة اليابان

كان التركيز القديم بسيطًا: هل سيرفع بنك اليابان الفائدة أخيرًا؟ أما السؤال الجديد فهو أكثر تعقيدًا: أي أجزاء من الاقتصاد تستطيع تحمل فائدة أعلى وينًا أضعف في الوقت نفسه؟

بالنسبة للشركات الكبرى ذات الإيرادات العالمية، والتدفقات النقدية القوية، والقدرة على تمرير الأسعار، قد يكون التكيف قابلًا للإدارة. أما بالنسبة للشركات المحلية الصغيرة، والمستوردين، والشركات ذات الديون ذات الفائدة المتغيرة، فالمعادلة أصعب بكثير.