لماذا أصبحت العوائد المرتفعة أهم من تسعير الفيدرالي نحو التيسير؟

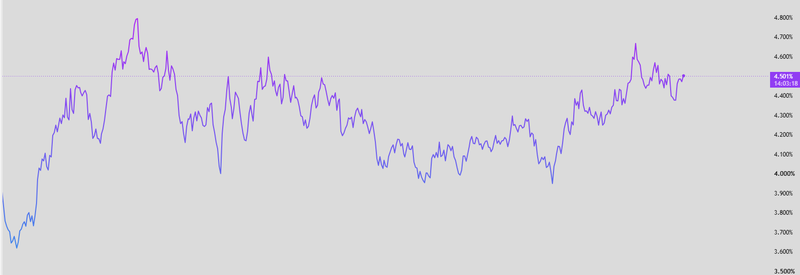

عادةً ما تدفع بيانات سوق العمل الضعيفة المستثمرين نحو السندات طويلة الأجل. تهبط العوائد، وتنخفض توقعات رفع الفائدة من الفيدرالي، ويبدأ السوق في تسعير نمو أضعف. لكن هذه المرة، تحركت إشارة السياسة النقدية في اتجاه، بينما تحرك سوق السندات في اتجاه آخر. أصبحت توقعات الفيدرالي أقل ميلًا للتشديد، ومع ذلك ارتفع عائد السندات لأجل عشر سنوات نحو 4.50%.

فروق عوائد السندات عالية المخاطر قرب 2.75% لا تؤكد بعد وجود ضغوط ائتمانية واسعة.

ارتفع عائد السندات لأجل عشر سنوات إلى 4.49% مع أخبار كان من المفترض أن تدعم السندات.

إذا ارتفعت العوائد طويلة الأجل واتسعت فروق الائتمان في الوقت نفسه، ستواجه الشركات تكاليف إعادة تمويل أعلى

العوائد طويلة الأجل لم تؤكد صدمة الوظائف

لم يتفاعل السوق مع ضعف بيانات الوظائف بالطريقة التي يتصرف بها عادةً في حالة خوف تقليدية من تباطؤ النمو.

لم يكن المحفز مجرد ضعف بيانات سوق العمل. بل كان رفض العوائد طويلة الأجل تأكيد هذه الإشارة. فقد ارتفع عائد السندات لأجل عشر سنوات إلى 4.49% مع أخبار كان من المفترض عادةً أن تدفع المستثمرين إلى شراء السندات. في حالة خوف نمو واضحة، لا تبدو هذه الحركة منطقية. لكن ما حدث لم يكن خوفًا نظيفًا من النمو. بدت العوائد طويلة الأجل أقل اهتمامًا بقرار الفيدرالي المقبل، وأكثر تركيزًا على المعروض، والمخاطر المالية، وعلاوة الأجل.

وهذه هي المفارقة الأساسية. أصبح تسعير الفيدرالي أقل تشددًا، لكن سعر المال طويل الأجل في السوق واصل الارتفاع. لم تكن الرسالة أن الفيدرالي على وشك التشديد أكثر. بل كانت أن المستثمرين ما زالوا يطلبون تعويضًا أعلى للاحتفاظ بالدين الحكومي طويل الأجل.

المصدر: Trading view

سوق السندات يتداول شيئًا أكبر من الفيدرالي

لا يزال الجزء القصير من منحنى العائد قادرًا على الاستجابة لبيانات سوق العمل وتوقعات الفيدرالي. فإذا جاءت الوظائف أضعف من المتوقع، يستطيع المتداولون تسعير احتمال أقل لرفع جديد للفائدة، أو احتمال أكبر لخفضها لاحقًا. هذا الجزء من السوق لا يزال مرتبطًا بشكل وثيق بالاجتماعات القليلة المقبلة للسياسة النقدية.

أما عوائد السندات لأجل عشر سنوات وثلاثين سنة، فهي مختلفة

هذه العوائد لا تتعلق فقط بالمكان الذي سيأخذ إليه الفيدرالي أسعار الفائدة في الشهر المقبل. بل تتعلق أيضًا بحجم التعويض الذي يطلبه المستثمرون للاحتفاظ بالدين الحكومي لفترة طويلة. وهذا التعويض يرتفع لأن السوق أصبح أقل ارتياحًا تجاه معروض سندات الخزانة، والمسار المالي، وخطر ألا يعود التضخم بسلاسة إلى الهدف.

ولهذا تهم حركة العوائد

كان من المفترض أن تسحب بيانات الوظائف العوائد طويلة الأجل إلى الأسفل إذا كان المستثمرون يعتقدون أن الاقتصاد يتحرك نحو تباطؤ تضخمي طبيعي. لكن العوائد ارتفعت بدلًا من ذلك. وهذا يعني أن السوق لا يتعامل مع ضعف سوق العمل كحدث بسيط من نوع: نمو أضعف يعني عوائد أقل.

الائتمان لا يؤكد ضغوط ركود حتى الآن

أول تباعد مهم يظهر بين العوائد والائتمان.

لو كان ضعف بيانات الوظائف يمثل حدث ضغط حقيقيًا، لكانت السندات عالية المخاطر قد تفاعلت بقوة أكبر. لكنها لم تفعل. فقد بقيت فروق العوائد المعدلة بالخيار للسندات عالية المخاطر قرب 2.75%، حول الشريحة المئوية الثالثة عشرة. وهذا ليس عادةً المستوى الذي تبدأ منه مخاوف الائتمان الواسعة في الظهور.

وهذا مهم لأن الائتمان غالبًا ما يخبرنا ما إذا كان السوق يرى البيانات الضعيفة كخطر حقيقي، أم مجرد عنوان اقتصادي. حتى الآن، لا تتصرف السندات عالية المخاطر كما لو أن المستثمرين يستعدون لركود. فبقاء الفروق قرب 2.75% يشير إلى أن الشركات لا تزال تحصل على رأس المال بعلاوات مخاطر هادئة نسبيًا.

المصدر: Govspedning

مستوى 3% مهم

إذا بقيت فروق السندات عالية المخاطر قرب 2.75%، فإن السوق لا يؤكد ضغوط ركود. هو يقول إن ضعف بيانات الوظائف قد يهم لتسعير الفيدرالي، لكنه لم يغير دورة الائتمان بعد.

لكن إذا ارتفعت الفروق فوق 3%، فستصبح الإشارة أصعب في التجاهل.

عندها، سيكون السوق يقول شيئًا أكثر جدية. سيبدأ مستثمرو الائتمان في طلب تعويض أعلى عن مخاطر التعثر، في الوقت نفسه الذي تطلب فيه العوائد طويلة الأجل بالفعل تعويضًا أكبر عن المخاطر المالية ومخاطر الاحتفاظ بالسندات لفترة أطول.

هامش الراحة يضيق

إذا واصلت العوائد طويلة الأجل الارتفاع بينما بقيت فروق الائتمان ضيقة، فقد يكون السوق يعيد فقط تسعير علاوة الأجل والمخاطر المالية. وهذا غير مريح، لكنه ليس بالضرورة إشارة ركود.

لكن إذا ارتفعت العوائد طويلة الأجل واتسعت فروق الائتمان في الوقت نفسه، فستتغير الرسالة. عندها سيعني ذلك أن تكلفة رأس المال ترتفع في الأسواق السيادية وأسواق الشركات معًا. ستواجه الشركات تكاليف إعادة تمويل أعلى، وسيطلب المستثمرون تعويضًا أكبر مقابل المخاطر، وسيشعر المقترضون الأضعف بالضغط أولًا.