تدخل اليابان لدعم الين قد يكون أقوى هذه المرة مع تحوّل التدفقات لمصلحة العملة

تتغير البيئة المحيطة بالين الياباني تدريجيًّا لمصلحته. فالتدفقات التجارية والاستثمارية تحولت هذا العام إلى جانب داعم للعملة، بينما ما تزال مراكز المضاربة المدينة على الين قرب مستويات قياسية، ويبدو الين منخفضًا بحدة وفق مقاييس تعادل القوة الشرائية. وهذا المزيج قد يجعل أي تدخل جديد من السلطات اليابانية في سوق الصرف أكثر فاعلية من المحاولات السابقة.

تحوّل ميزان التدفقات التجارية والاستثمارية في اليابان إلى المنطقة الإيجابية هذا العام.

هذا الميزان وصل إلى أعلى مستوياته منذ 1996 على الأقل.

الين يبدو أقل من قيمته العادلة بنحو 50% وفق تعادل القوة الشرائية.

اليابان أنفقت مستوى قياسيًّا بلغ 11.73 تريليون ين على التدخل حتى 27 مايو.

دعم الين قد يكون أقوى هذه المرة

قد تجد السلطات اليابانية نفسها أمام بيئة أكثر ملاءمة إذا قررت العودة إلى سوق الصرف الأجنبي لدعم الين.

العامل الأهم هنا هو تغيّر مسار التدفقات التجارية والاستثمارية في اليابان. فالرصيد المتراكم على مدى 12 شهرًا لتجارة السلع والخدمات، والاستثمار المباشر، والاستثمار في المحافظ المالية، تحوّل هذا العام إلى المنطقة الإيجابية. وهذه نقطة مهمة لأن الرصيد الإيجابي يخلق عادة طلبًا طبيعيًّا على الين.

قد يعني ذلك أن المصدرين اليابانيين يعيدون تحويل جزء أكبر من عائداتهم الأجنبية إلى الين. وقد يعني أيضًا أن المستثمرين اليابانيين يبيعون الين بوتيرة أقل لشراء أصول خارجية، أو أن المستثمرين الأجانب يخلقون طلبًا أكبر على العملة اليابانية عبر شراء الأسهم والسندات المحلية.

وقد ارتفع هذا الميزان إلى أعلى مستوى له منذ 1996 على الأقل. وهذا يعني أن حركة الين لم تعد خاضعة بالكامل لفارق أسعار الفائدة، الذي كان واحدًا من أقوى مبررات الرهان المستمر ضد العملة اليابانية.

نقطة ضعف محتملة في الرهان ضد الين

تعرض الين لضغوط قوية خلال الفترة الماضية لأن أسعار الفائدة اليابانية ما تزال منخفضة مقارنة بكثير من الاقتصادات الكبرى. هذا الفارق شجع المستثمرين على الاقتراض بالين أو بيعه والاتجاه إلى عملات ذات عائد أعلى.

لكن بيانات التدفقات تكشف ثغرة مهمة في هذه الرواية.

فإذا كانت التدفقات الخارجية لليابان بدأت تتحول تدريجيًّا إلى عنصر داعم، فإن الين قد يكون أقوى في أساسه مما توحي به فروقات العائد وحدها. وهذا ما قد يجعل التدخل الرسمي أكثر تأثيرًا، لأن شراء الين من جانب السلطات لن يكون هذه المرة مواجهة مباشرة مع تيار معاكس بالكامل، بل قد يأتي منسجمًا مع اتجاه تدفقات أكثر دعمًا للعملة.

صحيح أن العلاقة بين التدفقات وسوق الصرف ليست فورية دائمًا، كما أنها لا تتحرك واحدًا مقابل واحد مع سعر الصرف. لكن الاتجاه العام مهم، خاصة عندما تكون مراكز السوق في الأصل ممتدة بقوة في الاتجاه المعاكس.

التحوط قد يحد من قوة الين… أو يضاعفها

هناك عنصر معقد في هذه الصورة، وهو التحوط من مخاطر العملة.

فجزء كبير من التدفقات الأجنبية الداخلة إلى السندات والأسهم اليابانية قد يكون محوطًا. وهذا يعني أن المستثمر الأجنبي الذي يشتري أصلًا يابانيًّا قد يبيع الين في السوق الآجلة لحماية نفسه من تقلبات العملة. في الأجل القصير، يمكن لهذا النوع من التحوط أن يحد من أثر تلك التدفقات على صعود الين.

لكن التحوط لا يعمل في اتجاه واحد فقط.

إذا بدأ الين في الارتفاع، فقد يندفع بعض المستثمرين الذين سبق لهم بيع الين ضمن استراتيجيات التحوط إلى إغلاق هذه المراكز. وعندها يتحول ما كان يبدو عامل ضغط على الين إلى وقود يدفع العملة إلى صعود أكبر.

ولهذا تزداد أهمية خطر التدخل عندما تكون مراكز المضاربة مزدحمة أصلًا. دفعة رسمية مفاجئة من السلطات قد تدفع المستثمرين إلى إعادة تقييم تحوطاتهم ومراكز البيع على الين في الوقت نفسه.

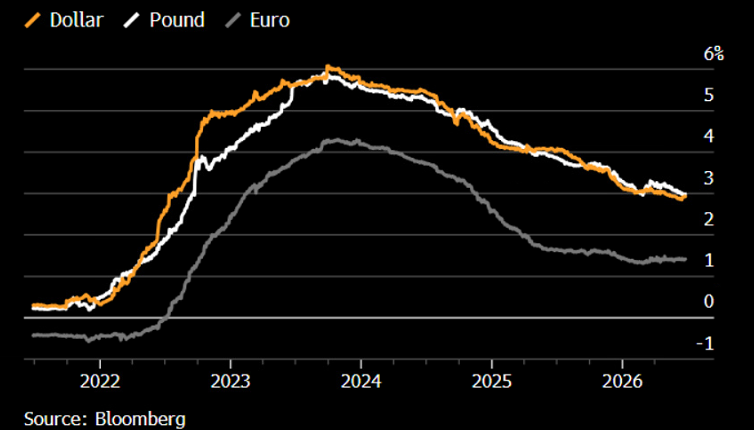

عائدات التحوط تراجعت من ذروة 2023

الحافز المالي الذي كان يشجع على البقاء في مراكز مدينة ضد الين عبر التحوط لم يعد بالقوة نفسها.

فالعائد الناتج من التحوط لمدة ثلاثة أشهر على الين تراجع بقوة مقارنة بذروته في 2023. ويبلغ الآن نحو 3% للمستثمرين القائمين على الدولار والجنيه الإسترليني، ونحو 1.4% للمستثمرين في منطقة اليورو.

المصدر: بلومبيرغ

هذه العائدات ما تزال جذابة نسبيًّا، لكنها لم تعد مغرية كما كانت في ذروة صفقات العائد الممولة بالين. والسؤال بالنسبة إلى المستثمرين هو ما إذا كان ما تبقى من هذا العائد يكفي لتبرير الاستمرار في الرهان ضد الين، في وقت تبدو فيه التقييمات مشدودة، وتزداد فيه مخاطر التدخل الرسمي.

كلما تراجعت جاذبية عائد التحوط، أصبح ميزان المخاطرة والعائد في صفقات بيع الين أقل راحة مما كان عليه سابقًا.

تقييم الين يبدو شديد الانخفاض

التقييم نفسه يضيف سببًا جديدًا يجعل الرهان ضد الين أكثر هشاشة.

فالين يبدو أقل من مستواه العادل بنحو 50% مقارنة بما توحي به فروق التضخم بالجملة بين اليابان والولايات المتحدة. وهذا يعني أن العملة اليابانية تقع عند واحدة من أكثر حالات البيع المفرط حدة في البيانات الممتدة منذ 1982.

هذا لا يعني أن الين لا يمكن أن يضعف أكثر. أسواق العملات قادرة على البقاء في مناطق مشدودة لفترات طويلة، خاصة عندما تبقى فروقات الفائدة واسعة.

لكن هذا يعني أن شكل المخاطر تغيّر. فعندما تكون العملة منخفضة إلى هذا الحد، يصبح سيناريو استمرار الهبوط أكثر اعتمادًا على الزخم وصفقات العائد، بينما تصبح مخاطر الارتداد الصاعد عبر التدخل أو تغطية المراكز المدينة أو تحوّل التدفقات أكثر خطورة.

وهذا يمنح السلطات اليابانية حجة أقوى إذا قررت التحرك.

المسؤولون اليابانيون يواصلون التلويح بالتدخل

اليابان لم تتوقف عن إرسال إشارات واضحة إلى السوق بأن التدخل ما يزال مطروحًا.

فقد تحدثت وزيرة المالية ساتسوكي كاتاياما هاتفيًّا الأسبوع الماضي مع وزير الخزانة الأميركي سكوت بيسنت، وقالت إن الجانبين يتشاركان فهمًا واضحًا بضرورة اتخاذ خطوات حاسمة إذا اقتضت الحاجة.

هذه اللغة تبقي خطر التدخل حيًّا في ذهن السوق. كما أنها مهمة لأن التنسيق، أو حتى مجرد وجود تفاهم مع الجانب الأميركي، يؤثر في الطريقة التي تقرأ بها الأسواق استعداد اليابان للتحرك.

وزارة المالية اليابانية أظهرت بالفعل أنها مستعدة للإنفاق بكثافة. فقد أنفقت مستوى قياسيًّا بلغ 11.73 تريليون ين على التدخل خلال الشهر المنتهي في 27 مايو.

هذا الحجم من الإنفاق يؤكد أن السلطات لا تنظر إلى ضعف الين بوصفه تحركًا عابرًا أو مسألة هامشية. وإذا عادت إلى التدخل مرة أخرى، فالسوق ستفترض على الأرجح أنها مستعدة لاستخدام قوة كبيرة.

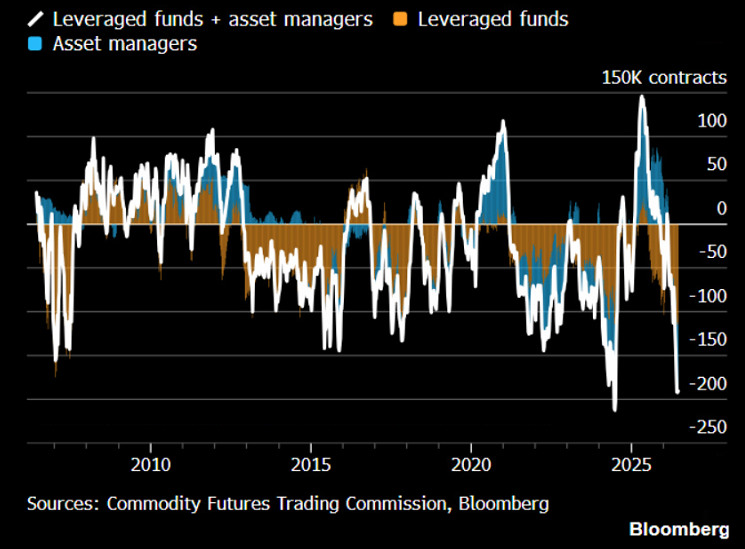

ازدحام مراكز البيع يرفع خطر الضغط العكسي

قد يكون التمركز في السوق هو العنصر الأكثر قابلية للانفجار في هذا المشهد.

فصناديق التحوط ومديرو الأصول يحتفظون معًا بمراهنات هبوطية على الين قرب مستويات قياسية، وفق أحدث بيانات لجنة تداول السلع الآجلة الأميركية. وعندما تكون مراكز البيع بهذه الكثافة، فإن أي صعود حاد في الين قد يدفع المستثمرين إلى الإغلاق السريع لهذه المراكز.

المصدر: بلومبيرغ

هكذا يبدأ ما يعرف بضغط تغطية المراكز المدينة.

إذا تدخلت السلطات في وقت بدأت فيه التدفقات تتحول لصالح الين، بينما يبدو تقييم العملة منخفضًا أصلًا بدرجة كبيرة، فقد تُغلق مراكز البيع على نحو سريع وعنيف. المستثمرون الذين باعوا الين بحثًا عن العائد قد يجدون أنفسهم مضطرين إلى شرائه مجددًا، ما يخلق حلقة تغذية تدفع العملة إلى الارتفاع أكثر.

هذا لا يضمن صعودًا مستدامًا للين، لكنه يرفع بوضوح احتمال أن تكون أي حركة ناتجة عن التدخل أكبر من المتوقع.