تضخم اليوم قد يترك الفيدرالي بلا مساحة لخفض الفائدة

قد لا يحسم تقرير التضخم اليوم الخطوة المقبلة للاحتياطي الفيدرالي بمفرده، لكنه قد يغيّر شكل النقاش حول السياسة النقدية لبقية عام 2026.

من المتوقع أن يرتفع التضخم إلى 4.2%، مقارنة بـ 3.8% في أبريل.

عادت توقعات رفع الفائدة إلى الواجهة، مع تسعير الأسواق احتمالًا يقارب 68% لتحرك في الربع الرابع.

قد تتحرك عوائد سندات الخزانة إلى مستويات أعلى إذا أكد التقرير أن التضخم يتسارع من جديد.

التضخم يعود إلى قلب نقاش الفيدرالي

يأتي تقرير التضخم في لحظة صعبة للاحتياطي الفيدرالي. خلال معظم العام الماضي، كان المستثمرون ينتظرون تباطؤًا كافيًا في الاقتصاد يبرر خفض الفائدة. قراءات التضخم الأضعف ساعدت هذه القصة، وبيانات سوق العمل الأهدأ دعمتها أيضًا. كانت الفكرة بسيطة: السياسة النقدية مقيدة بالفعل، والتضخم يهدأ تدريجيًا، والفيدرالي سيحصل في النهاية على مساحة للتيسير.

لكن هذه القصة أصبحت الآن أقل راحة

من المتوقع أن يرتفع التضخم إلى 4.2%، من 3.8% في أبريل. وإذا تأكد ذلك، فسيكون أعلى معدل سنوي منذ أبريل 2023. أهمية الرقم لا تأتي فقط من كونه يتحرك إلى الأعلى، بل من أنه يرتفع في وقت لا يزال فيه نمو الوظائف قويًا.

هذا المزيج يغيّر مساحة المناورة أمام الفيدرالي. يستطيع البنك المركزي أن يتحدث عن الصبر عندما يكون التضخم في مسار هابط. لكن من الصعب جدًا فعل ذلك عندما يعود التضخم للصعود بينما لا يزال سوق العمل قادرًا على امتصاص الفائدة المرتفعة. ولهذا يكتسب تقرير اليوم أهمية خاصة. قد لا يفرض رفعًا فوريًا للفائدة، لكنه قد يجعل الدفاع عن خفض الفائدة شبه مستحيل.

المصدر: مكتب إحصاءات العمل الأميركي

هذا المزيج يترك الفيدرالي بلا مساحة كبيرة للطمأنينة

لن تراقب الأسواق فقط ما إذا كان التضخم سيصل إلى 4.2%. السؤال الأهم سيكون: من أين تأتي الضغوط؟

إذا كان الارتفاع مدفوعًا في الأساس بالطاقة، فقد يتعامل الفيدرالي بحذر أكبر. صدمات الطاقة يمكن أن ترفع التضخم الرئيسي بسرعة، لكن صناع السياسة غالبًا ما يحاولون تجاهل التحركات المؤقتة، ما لم تبدأ بالانتقال إلى أسعار أوسع.

الخطر الأكبر هو تضخم الخدمات

إذا ظلت تكاليف السكن، والنقل، والتأمين، والرعاية الصحية، وغيرها من البنود الأكثر التصاقًا، قوية، فسيصبح من الصعب على الفيدرالي القول إن التضخم مجرد مشكلة قصيرة الأجل. تضخم الخدمات يتحرك ببطء، وعندما يترسخ، يصبح عكس مساره أصعب من دون إبقاء السياسة النقدية مشددة لفترة أطول.

وهذا فرق مهم. صدمة في التضخم الرئيسي قد تحرك الأسواق ليوم واحد. أما صدمة تضخم واسعة، فقد تغيّر مسار السياسة النقدية بالكامل. إذا أظهر تقرير اليوم أن التضخم لا يرتفع فقط، بل يتسع أيضًا، فلن يملك الفيدرالي سببًا قويًا للإبقاء على أي لغة ناعمة حول التيسير مستقبلاً.

السوق لم يعد يتداول قصة خفض فائدة

قد يأتي التحول الأهم من لغة الفيدرالي، لا من قرار الفائدة نفسه. تتوقع الأسواق أن يزيل البنك المركزي رسميًا ميله نحو التيسير من البيان الرسمي. وهذا سيكون تغييرًا مهمًا، لأنه سيقول للمستثمرين إن الفيدرالي لم يعد يرى خفض الفائدة كخطوة طبيعية تالية.

الأمر لا يتعلق بالكلمات فقط

بيانات الفيدرالي تشكل الأوضاع المالية. فإذا بدا البنك المركزي مرتاحًا أكثر من اللازم بينما يتسارع التضخم، فقد تسعر الأسواق عوائد أقل، وأسهمًا أقوى، وشروط ائتمان أسهل. وهذا سيعمل ضد معركة الفيدرالي مع التضخم.

والفيدرالي لا يريد ذلك. لذلك، حتى إذا لم يكن المسؤولون مستعدين للإشارة إلى رفع قريب للفائدة، فقد يختارون إغلاق الباب أمام الخفض. الرسالة ستكون بسيطة: التضخم لا يزال مرتفعًا، وسوق العمل لا يزال قويًا، والسياسة النقدية لا يمكن أن تتحول إلى التيسير طالما بقيت هاتان الحقيقتان قائمتين.

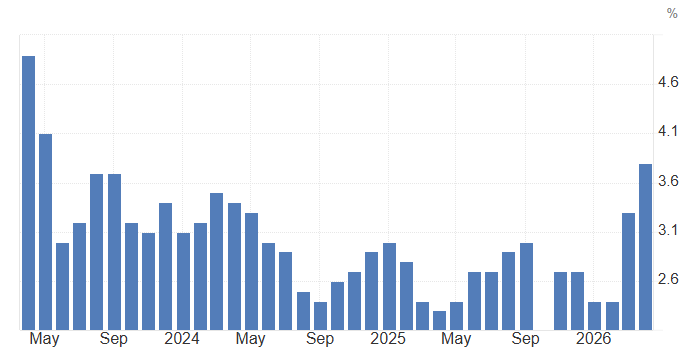

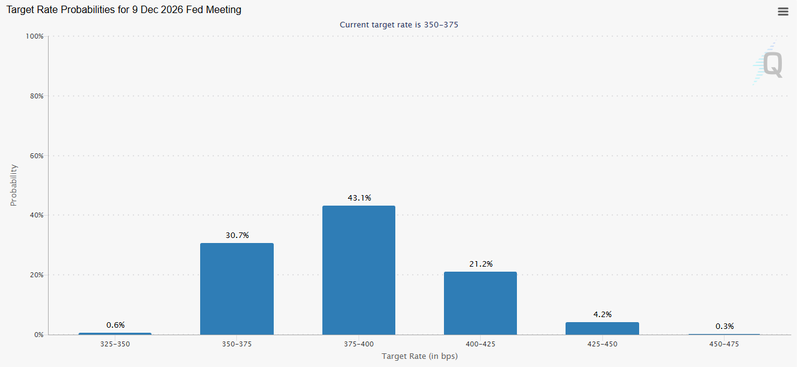

رفع الفائدة في الربع الرابع عاد إلى النقاش

التحول الأهم في السوق هو عودة خطر رفع الفائدة. تسعر الأسواق الآن احتمالًا يقارب 68% لرفع الفائدة من جانب الفيدرالي في الربع الرابع من 2026. هذا لا يجعل الرفع مؤكدًا، لكنه يوضح مدى تغير التوقعات.

لم تعد هذه سوقًا مبنية على خفض الفائدة. إنها سوق تحاول تحديد ما إذا كان التضخم أصبح قويًا بما يكفي لدفع الفيدرالي مرة أخرى إلى وضع التشديد.

قراءة تضخم عند 4.2% ستدعم هذا الرأي، خصوصًا إذا أظهرت التفاصيل ضغوطًا سعرية واسعة لا مجرد تحرك مؤقت. يستطيع الفيدرالي تجاهل بعض الضجيج العابر. لكنه لا يستطيع بسهولة تجاهل عودة ضغوط التضخم في وقت يتسارع فيه نمو الوظائف أيضًا. في الوقت الحالي، التضخم هو من يربح هذا النقاش.

المصدر: مجموعة CME