تشديد الائتمان في اليابان قد يطلق الصدمة التالية في صفقات "الكاري تريد"

لم يعد خروج اليابان من السياسة شديدة التيسير مجرد قصة محلية عن أسعار الفائدة، بل بدأ الأمر يغيّر تسعير الائتمان، وتمويل الين، ومخاطر تفكيك صفقات "الكاري تريد -Carry trade ". يحاول بنك اليابان تطبيع السياسة تدريجيًا، لكن الأسواق بدأت تلمس ما يحدث عندما يواجه اقتصاد مبني لسنوات حول المال الرخيص تكاليفَ تمويل أعلى.

سيختبر الربع الثالث قدرة المقترضين الأضعف في اليابان على تحمل مزيد من التشديد النقدي.

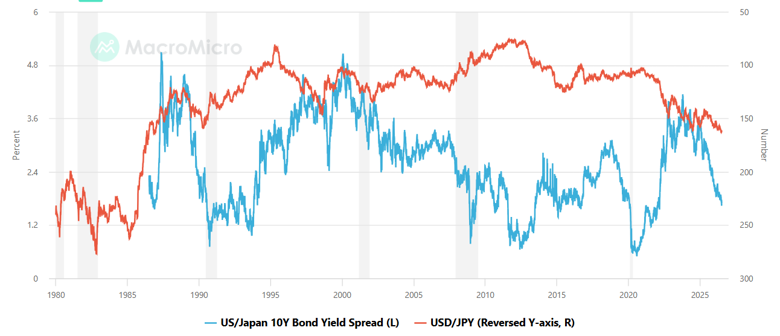

وصلت العوائد اليابانية إلى أعلى مستوياتها في 30 عامًا، بينما ضاق فارق عوائد السندات الأميركية واليابانية لأجل 10 سنوات إلى نحو 1.69%، وهو الأدنى منذ 2022.

المرجح أن يشهد الربع الثالث رفعًا آخر من بنك اليابان إلى نحو 1.25%.

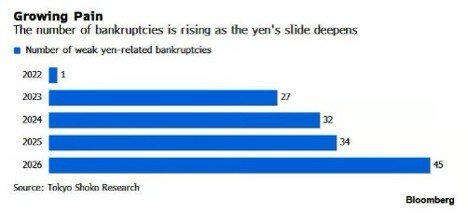

مخاطر الائتمان تعود إلى اليابان

بعد رفع سعر الفائدة إلى 1% في يونيو، جعل بنك اليابان الاقتراض أقل سهولة مما كان عليه في السابق. ولا يزال مسؤولون مثل "ناوكي تامورا" يرون أن الفائدة يجب أن تتحرك تدريجيًا نحو مستوى محايد قرب 2%.

الضغط بدأ يظهر. فقد أعلنت 45 شركة يابانية إفلاسها بين يناير ويونيو بسبب تراجع العُملة، بزيادة 32.3% عن العام السابق، وبأعلى حصيلة للنصف الأول خلال أربع سنوات. هذه ليست أزمة شركات على مستوى واسع بعد، لكنها إشارة تحذير واضحة. الين الضعيف يرفع تكاليف الواردات، بينما تجعل الفائدة الأعلى إعادة التمويل أكثر تكلفة. الشركات الصغيرة، والمستوردون، والمقترضون ذوو الديون المرتفعة هم أول من يشعر بالضغط.

هكذا تبدأ ضغوط الائتمان في العادة. لا تبدأ من أقوى الشركات، بل تبدأ من الشركات ذات الهوامش الضعيفة، والقدرة المحدودة على تمرير الأسعار للمستهلكين، ومحدودية الوصول إلى إعادة التمويل بأسعار معقولة.

برأيي، سيختبر الربع الثالث مقدار التشديد الذي تستطيع الشركات اليابانية تحمّله. فإذا رفع بنك اليابان الفائدة بينما بقي الين تحت الضغط دون تدخل فعلي، فقد تنتقل مخاطر الائتمان من إعادة تسعير بطيئة إلى مصدر قلق أوضح في السوق.

المصدر: Tokyo Shoko Research

نهاية التمويل السهل بالين

لسنوات، سهّل الين صفقات "الكاري تريد". كان المستثمرون يقترضون بتكلفة منخفضة في اليابان، ثم ينقلون هذه الأموال إلى أسواق خارجية ذات عوائد أعلى. كان هذا ناجحًا طالما بقيت الفائدة اليابانية قرب الصفر، وظلت شهية المخاطرة العالمية قوية.

لكن العوائد اليابانية وصلت إلى أعلى مستوياتها في 30 عامًا، كما ضاق الفارق بين عوائد السندات الأمريكية واليابانية لأجل عشر سنوات إلى نحو 1.69%، وهو أدنى مستوى منذ سنوات. وكلما ضاق هذا الفارق، أصبح الاقتراض بالين وتحمل مخاطر العملة في الخارج أقل جاذبية.

التفكيك التدريجي لهذه المراكز يمكن أن يُحتمل. لكن إذا ارتفع الين بسرعة، أو بدأت الأسواق في تسعير رفع آخر للفائدة من بنك اليابان بشكل أكثر قوة، فقد تُخفَّض صفقات "الكاري تريد" ذات الرافعة المالية بسرعة.

كما أن لصناديق التقاعد وشركات التأمين ومديري الأصول في اليابان دور مهم في هذا السياق. فإذا أصبحت العوائد المحلية أكثر جاذبية، فقد يبقى مزيد من رأس المال داخل اليابان، ما يقلل الطلب على السندات العالمية والأصول عالية المخاطر التي استفادت لسنوات من التمويل الرخيص بالين.

المصدر: MacroMicro

ارتفاع مخاطر التدخل في العملة

يدعم الين الضعيف المصدّرين، لكنه يرفع أيضًا تكاليف الواردات ويزيد الضغط على الأسر والشركات الصغيرة. وإذا ضعفت العملة أكثر، خصوصًا باتجاه مستويات يراها المسؤولون مفرطة، فسترتفع مخاطر التدخل مرة أخرى. سيبدأ صناع السياسة غالبًا بتحذيرات لفظية، لكن الأسواق تعرف أن اليابان تستطيع التدخل مباشرة إذا أصبحت التقلبات غير منظمة.

الخطر المعاكس مهم أيضًا. فارتفاع مفاجئ في الين بسبب تفكيك صفقات "الكاري تريد" قد يشدد الأوضاع المالية العالمية بسرعة. هذه الحركة لن تكون تصحيحًا عاديًا في العملة. بل ستكون تعديلًا قسريًا في أسواق التمويل.

برأيي، من المرجح أن يشهد الربع الثالث رفعًا آخر للفائدة من قِبل بنك اليابان بنحو 1.25%، مع بقاء الفارق بين عوائد السندات الأمريكية واليابانية لأجل عشر سنوات تحت الضغط، إلى جانب احتمال تدخل فعليّ في سوق العملات، لا مجرد تحذيرات لفظية.

إذا استمر ضعف الين في تغذية تكاليف الواردات وضغوط الائتمان، فقد لا يملك صناع السياسة خيارًا كبيرًا سوى تشديد السياسة والتدخل في سوق العملات في الوقت نفسه. هذا المزيج سيرفع من خطر تفكيكٍ أكثر حدة لصفقات "الكاري تريد"، خصوصًا إذا اضطر المستثمرون ذوو الرافعة المالية إلى خفض مراكزهم المموَّلة بالين بسرعة.