المركزي الأوروبي يواجه ربعًا ثالثًا صعبًا

يدخل البنك المركزي الأوروبي الربع الثالث وهو أمام واحد من أصعب اختبارات التوازن بين البنوك المركزية الكبرى. فقد شكّل قرار يونيو تحولًا واضحًا، بعدما رفع صناع السياسة أسعار الفائدة الرئيسية بمقدار 25 نقطة أساس. قد يجد المركزي الأوروبي مبررًا للتوقف بعد رفع يونيو، خصوصًا مع ضعف النمو في منطقة اليورو. لكن إذا بقيت أسعار الغاز مرتفعة، أو واصلت أسعار الغذاء الصعود، أو تسارعت تسويات الأجور، فقد يضطر صناع السياسة إلى رفع الفائدة مرة أخرى، حتى لو ظل الاقتصاد هشًا.

الاجتماع المقبل للسياسة النقدية في البنك المركزي الأوروبي مقرر في 22 و23 يوليو، وستراقب الأسواق عن قرب بيانات التضخم والطاقة ومؤشرات مديري المشتريات والأجور.

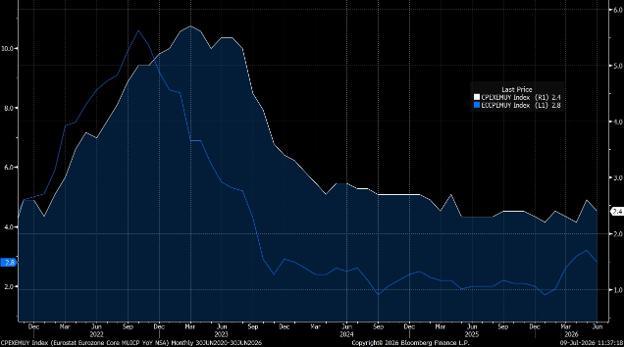

تراجع التضخم في منطقة اليورو إلى قراءة تقديرية عند 2.8% في يونيو، مقارنة بـ3.2% في مايو.

الاختبار الحقيقي للمركزي الأوروبي في الربع الثالث هو ما إذا كانت صدمة الطاقة ستبدأ بالانتقال إلى الأجور، وأسعار الخدمات، وتوقعات التضخم طويلة الأجل.

توازن صعب بين تضخم الطاقة وضعف النمو

يدخل البنك المركزي الأوروبي الربع الثالث وهو يواجه واحدة من أصعب معادلات التوازن في السياسة النقدية على مستوى البنوك المركزية الكبرى. فبعد رفع أسعار الفائدة بمقدار 25 نقطة أساس في يونيو، لم تعد مهمته مقتصرة على إدارة المرحلة الأخيرة من مسار إعادة التضخم إلى هدفه، إذ بات يتعامل مع صدمة تضخمية جديدة مدفوعة بأسعار الطاقة ومرتبطة بالصراع في الشرق الأوسط، في وقت لا يزال فيه زخم النمو في منطقة اليورو هشًّا. ومن المقرر عقد الاجتماع المقبل للسياسة النقدية لدى البنك المركزي الأوروبي يومي 22 و23 يوليو، ما يجعل بيانات التضخم وأسعار الطاقة قراءات مؤشر مديري المشتريات وبيانات الأجور المقبلة ذات أهمية خاصة للأسواق.

المصدر: بلومبرغ

شكّل قرار البنك المركزي الأوروبي في يونيو تحوّلًا واضحًا. فقد رفع صانعو السياسة أسعار الفائدة الرئيسية بمقدار 0.25 نقطة مئوية، مستندين إلى ارتفاع أسعار الطاقة والحاجة إلى تثبيت توقعات التضخم متوسطة الأجل حول هدف 2%. وتشير أحدث توقعات خبراء منظومة اليورو إلى أن التضخم العام سيبلغ في المتوسط 3.0% في عام 2026، و2.3% في عام 2027، على أن يعود إلى 2.0% فقط في عام 2028. كما يُتوقع أن يبقى التضخم الأساسي عنيدًا، بمتوسط 2.5% في عامي 2026 و2027، قبل أن يتراجع إلى 2.2% في عام 2028.

مع ذلك، فإن مبررات رفع إضافي وفوري للفائدة تبدو أقل وضوحًا. فقد تباطأ التضخم في منطقة إلى 2.8% وفق التقدير الأولي في يونيو، من 3.2% في مايو، بينما تحسّن مؤشر مديري المشتريات لقطاع الخدمات لكنه بقي ضعيفًا عند 49.4، وهو ما يزال يشير إلى انكماش. وارتفع مؤشر مديري المشتريات المركب إلى 50.0، في إشارة إلى استقرار أكثر من كونه تعافيًا قويًّا. ويعكس هذا المزيج اقتصادًا لا يعاني من فرط النشاط، وإنما يحاول امتصاص صدمة سعرية خارجية.

المصدر: بلومبرغ

هنا تبرز أهمية التمييز الأساسي في السياسة النقدية. ينبغي أن ينظر البنك المركزي الأوروبي إلى ما هو أبعد من مستوى التضخم العام، وأن يركز على مدى اتساع الصدمة واستمراريتها. فالارتفاع المؤقت في أسعار النفط أو الغاز يقلص الدخل الحقيقي للمستهلكين ويضعف الطلب. ورفع الفائدة بقوة في مواجهة هذه الصدمة قد يؤدي إلى تضخيم أثرها على النمو من دون أن يخلق إمدادات إضافية من الطاقة. وطرحت بلومبرغ حجة مشابهة في مقال رأي، إذ حذّر المقال من أن أوروبا تعاني بالفعل من ارتفاع تكاليف الطاقة، وأن التشديد المبكر قد يزيد صدمة الطلب سوءًا، خصوصًا لدى الشركات الصناعية التي تعاني أصلًا من فقدان إمدادات الغاز الروسي الرخيص وضغوط فائض الطاقة الإنتاجية في الصين. كما يسلط التحليل الضوء على أن توقعات التضخم طويلة الأجل ما زالت قريبة من هدف البنك المركزي الأوروبي البالغ 2%، وهو ما يدعم نهجًا حذرًا بدلًا من رد تلقائي باتجاه التشديد.

ما المؤشرات التي يجب مراقبتها؟

الاختبار الحقيقي للبنك المركزي الأوروبي في الربع الثالث لا يتعلق بما إذا كان التضخم أعلى من الهدف، فهذا واضح، وإنما بما إذا كانت صدمة الطاقة بدأت تنتقل إلى الأجور وأسعار الخدمات والتوقعات طويلة الأجل. فإذا بقيت توقعات التضخم طويلة الأجل مستقرة وتراجع زخم التضخم الأساسي، يستطيع البنك المركزي الأوروبي تبرير التوقف بعد رفع يونيو. أما إذا ظلت أسعار الغاز مرتفعة، أو واصلت أسعار الغذاء الصعود، أو تسارعت تسويات الأجور، فقد يجد صانعو السياسة أنفسهم مضطرين إلى تنفيذ رفع آخر للفائدة حتى مع ضعف النمو.

السيناريو الأساسي لدينا هو أن البنك المركزي الأوروبي سيحافظ على ميله نحو التشديد، لكنه سيتجنب الالتزام المسبق بأي خطوة إضافية في يوليو. والرسالة المرجحة ستكون: "الاعتماد على البيانات مع اليقظة". وبالنسبة للأسواق، يعني ذلك أن اليورو قد يظل مدعومًا بفوارق أسعار الفائدة خلال فترات إعادة تسعير التوقعات المتشددة، في حين تبقى الأسهم الأوروبية، خصوصًا أسهم الشركات الصناعية والقطاعات الحساسة للفائدة، عرضة للضغط إذا خلص المستثمرون إلى أن البنك المركزي الأوروبي يشدد سياسته وسط صدمة ركودية تضخمية، لا ضمن دورة تضخم ناتجة عن طلب قوي وحقيقي.