بنك إنجلترا يواجه قرارًا أصعب في يونيو مع عودة مخاطر التضخم

يتجه بنك إنجلترا إلى اجتماعه في 18 يونيو وسط قصة تضخم أقل راحة بكثير مما كان يأمل. فقد تباطأ التضخم في المملكة المتحدة إلى 2.8٪ في أبريل، لكن هذا الارتياح لا يبدو واضحًا بالكامل.

تقول ميغان غرين إن مبررات رفع الفائدة أصبحت أقوى.

تتوقع منظمة التعاون الاقتصادي والتنمية أن يبقي بنك إنجلترا الفائدة ثابتة قبل خفضها في 2027.

تباطأ التضخم، لكن صدمات الطاقة قد تدفعه إلى الارتفاع مجددًا.

خفض التشديد الكمي احتياطيات البنوك بشكل حاد بالفعل.

قصة خفض الفائدة لم تعد بسيطة

قبل فترة قصيرة فقط، كان نقاش بنك إنجلترا يدور في معظمه حول توقيت استئناف خفض الفائدة. لكن هذه لم تعد الطريقة الأكثر وضوحًا للنظر إلى المشهد. فقد قالت عضو لجنة السياسة النقدية ميغان غرين إن مبررات رفع الفائدة تزداد قوة مع استمرار صراع الشرق الأوسط. ولا يتعلق قلقها فقط بارتفاع أسعار الطاقة لبضعة أسابيع.

الخطر الأكبر هو أن تتسرب تكاليف الطاقة المرتفعة إلى سلوك أوسع في تسعير السلع والخدمات، ومطالب الأجور، وتوقعات التضخم. وهذا مهم لأن البنوك المركزية يمكنها عادة تجاهل صدمات الطاقة المؤقتة. لكنها تجد صعوبة أكبر في تجاهل الصدمات المتكررة التي تبدأ في تغيير سلوك الأسر والشركات.

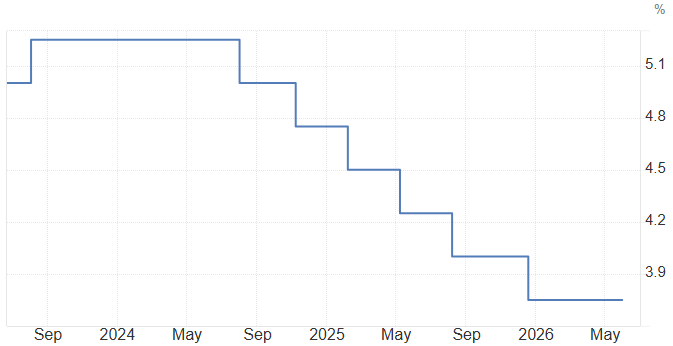

المصدر: بنك إنجلترا

غرين تحذر من الانتظار لفترة طويلة

رسالة غرين مهمة لأنها تتحدى فكرة أن بنك إنجلترا يستطيع ببساطة الانتظار والمراقبة. فقد أشارت إلى أن التحرك من 3.75٪ إلى 4.0٪ قد يصبح ضروريًا إذا استمرت مخاطر التضخم في التراكم.

الحجة واضحة. إذا انتظر بنك إنجلترا حتى تظهر صدمة التضخم بالكامل في البيانات، فقد يكون الوقت قد تأخر بالفعل. عندها قد تكون الشركات قد رفعت الأسعار مجددًا، والعمال قد دفعوا بقوة أكبر نحو زيادات في الأجور، وتوقعات التضخم أصبحت أكثر صعوبة في السيطرة عليها.

منظمة التعاون الاقتصادي والتنمية ترى مسارًا مختلفًا

تتبنى منظمة التعاون الاقتصادي والتنمية رؤية أكثر حذرًا. فهي تتوقع أن يبقي بنك إنجلترا الفائدة ثابتة لبقية العام، قبل تنفيذ خفض بربع نقطة مئوية إلى 3.5٪ في 2027. وهذا الاختلاف مهم. فغرين تركز على مخاطر التضخم الناتجة عن الجغرافيا السياسية. أما منظمة التعاون الاقتصادي والتنمية، فتنظر أكثر إلى الاقتصاد الأوسع واحتمال أن تكون الفائدة المرتفعة تفعل ما يكفي بالفعل لإبطاء الطلب.

وهذا يترك الأسواق أمام قصتين مختلفتين تمامًا. الأولى تقول إن بنك إنجلترا قد يحتاج إلى التشديد مجددًا لحماية مصداقيته. والثانية تقول إن البنك المركزي يجب أن يتجنب المبالغة في رد الفعل تجاه تقلبات الطاقة، وأن ينتظر حتى يستقر التضخم.

التشديد الكمي يغير الخلفية بهدوء

قدم أندرو بيلي أيضًا تحديثًا للمشرعين بشأن التشديد الكمي، مشيرًا إلى أن رصيد احتياطيات البنوك لدى بنك إنجلترا تراجع إلى نحو 640 مليار جنيه إسترليني، من ذروة بلغت نحو 980 مليار جنيه إسترليني.

وهذا مهم لأن التشديد الكمي يشدد الأوضاع المالية بالفعل في الخلفية. حتى إذا بقي سعر الفائدة الأساسي عند 3.75٪، فإن تقلص قاعدة الاحتياطيات يعني أن بنك إنجلترا ما يزال يسحب السيولة من النظام. وهذا يمنح صانعي السياسة سببًا إضافيًا للتحرك بحذر. فرفع الفائدة مع استمرار التشديد الكمي قد يرسل رسالة قوية ضد التضخم، لكنه قد يزيد أيضًا الضغط على اقتصاد لا يبدو قويًا بالضبط.

المصدر: بنك إنجلترا

بنك إنجلترا عالق بين المصداقية والحذر

في الوقت الحالي، تكمن مشكلة بنك إنجلترا في أن أي خيار لا يبدو سهلًا. فالإبقاء على الفائدة ثابتة قد يجعله يبدو متساهلًا أكثر من اللازم إذا أصبح التضخم المدفوع بالطاقة أكثر استمرارًا. أما رفع الفائدة إلى 4.0٪، فقد يعني التشديد في اقتصاد هش، خصوصًا عندما يكون التشديد الكمي يؤدي بالفعل جزءًا من المهمة.

ولهذا يبدو اجتماع يونيو أكثر حساسية الآن. فقد تراجع التضخم، لكنه لم يتراجع بما يكفي لمنح بنك إنجلترا راحة حقيقية. وما تزال المخاطر الجيوسياسية تغذي أسعار الطاقة. كما ينقسم صانعو السياسة بين التحرك مبكرًا وانتظار أدلة أوضح. قد يبقي بنك إنجلترا الفائدة ثابتة في النهاية، لكن النبرة المحيطة بهذا القرار أصبحت أكثر تشددًا. فالسوق لم يعد يناقش فقط موعد وصول الخفض. بل أصبح مضطرًا الآن إلى التساؤل عما إذا كانت الخطوة التالية قد تظل نحو الأعلى.