توقف بنك اليابان عن تقليص مشتريات السندات يترك الين تحت خطر التدخل

يحاول بنك اليابان إدارة خطرين في الوقت نفسه. ضغوط التضخم ترتفع، والين ضعيف، وتكاليف النفط الخام بدأت تنتقل إلى الأسعار المحلية. لكن البنك لا يريد أيضًا أن ترتفع عوائد السندات اليابانية طويلة الأجل بسرعة مفرطة، خصوصًا بعد سنوات طويلة من الدعم المكثف من البنك المركزي.

أوقف بنك اليابان مؤقتًا تقليص مشتريات السندات لتجنب ارتفاع حاد في العوائد طويلة الأجل.

حذر نائب المحافظ ريوزو هيمينو من أن التضخم الأساسي قد يتجاوز هدف 2%.

ضعف الين أعاد خطر التدخل إلى واجهة الأسواق.

بنك اليابان يحاول التحكم في سرعة التطبيع النقدي

لا ينبغي قراءة قرار بنك اليابان بتعليق تقليص مشتريات السندات كإشارة تيسيرية بسيطة.

اليابان لم تعد في عالم الفائدة الصفرية القديم، لكنها أيضًا ليست مستعدة لتعديل مضطرب في سوق السندات. ومن خلال إبقاء مشتريات السندات الحكومية اليابانية الشهرية قرب تريليوني ين، يحاول البنك منع العوائد طويلة الأجل من الارتفاع بسرعة كبيرة، بينما يواصل التحرك ببطء نحو تطبيع السياسة النقدية.

وهذا التوازن مهم.

إذا شدد بنك اليابان سياسته بقوة زائدة، فقد ترتفع عوائد السندات بطريقة تضغط على الأسر والشركات وتكاليف تمويل الحكومة. لكن إذا تحرك ببطء شديد، فقد يضعف الين أكثر، وترتفع تكاليف الواردات، ويصبح احتواء التضخم أصعب.

ضغوط التضخم أصبحت أصعب في التجاهل

قصة التضخم أصبحت أكثر إزعاجًا لبنك اليابان.

حذر نائب المحافظ ريوزو هيمينو من أن التضخم الأساسي يواجه خطر تجاوز هدف 2%. وهذا مهم لأن ضغوط الأسعار في اليابان لم تعد مرتبطة بصدمة مؤقتة واحدة فقط. فارتفاع أسعار النفط الخام، وضعف الين، وزيادة تكاليف الجملة بدأت تتحول إلى مشكلة أوسع للسياسة النقدية.

واليابان حساسة بشكل خاص لهذا الأمر لأنها تستورد جزءًا كبيرًا من احتياجاتها من الطاقة. عندما ترتفع أسعار النفط ويضعف الين في الوقت نفسه، تدفع الشركات تكلفة أعلى مقابل الوقود والمواد الخام والسلع المستوردة. تظهر هذه التكاليف أولًا في أسعار الجملة، لكنها قد تنتقل تدريجيًا إلى أسعار المستهلكين مع تمرير الشركات جزءًا منها إلى العملاء.

ولهذا لا يستطيع بنك اليابان تجاهل العملة ببساطة. قد يساعد الين الضعيف المصدرين، لكنه يجعل تكاليف المعيشة اليومية أكثر صعوبة على الأسر. وبمجرد أن يتحول هذا الضغط إلى قضية سياسية، يصبح الدفاع عن صبر البنك المركزي أصعب.

المصدر: وزارة الشؤون الداخلية والاتصالات اليابانية

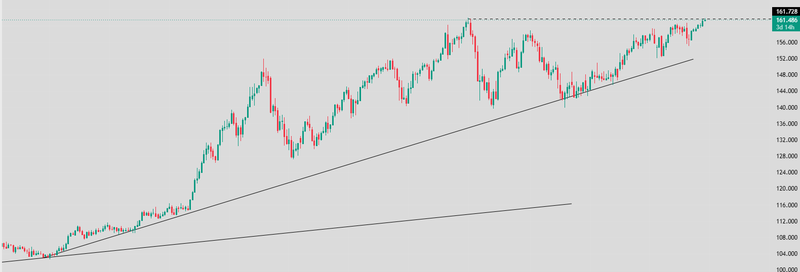

ضعف الين يعيد خطر التدخل

عاد تراجع الين إلى مستويات تجعل المسؤولين غير مرتاحين.

بعد أن عقد وزير المالية كاتاياما ووزير الخزانة الأمريكي بيسنت اجتماعًا طارئًا عبر الإنترنت، تحرك زوج الدولار/ين سريعًا إلى الأسفل. لكن هذه الحركة لم تكن بالضرورة دليلًا على أن تدخلًا مباشرًا قد حدث بالفعل. على الأرجح، كانت مدفوعة بتدخل لفظي وبإعادة تسعير السوق لاحتمال أن تتدخل اليابان إذا واصل الين ضعفه.

وكان هذا الاجتماع مهمًا لأنه بعث بإشارة واضحة إلى أن اليابان تقترب من التدخل في سوق العملات، بعد تنسيق وثيق مع الولايات المتحدة.

تُعد منطقة 161 مهمة بشكل خاص، لأنها أصبحت المستوى الذي تبدأ عنده الأسواق في مراقبة احتمال التحرك الرسمي. حول هذه المنطقة تميل مخاوف التدخل إلى التصاعد، ولم يعد المتداولون يتعاملون معها كمستوى فني عادي، بل كعتبة سياسية أيضًا.

لا يزال فارق أسعار الفائدة يدعم الدولار أمام الين، خصوصًا في ظل بقاء الفائدة الأمريكية أعلى بكثير من الفائدة اليابانية. لكن كلما اقترب زوج الدولار/ين من منطقة 161، أصبح الصعود أكثر هشاشة. قد يرتفع الزوج لأيام بدافع منطق العوائد، ثم يهبط سريعًا إذا أشار المسؤولون إلى أن الحركة أصبحت مفرطة.

المصدر: Trading view

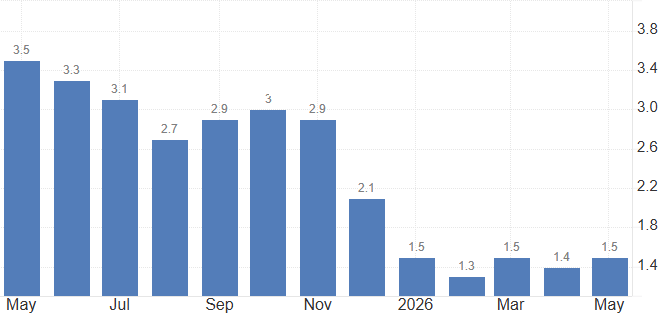

لماذا قد يكون سبتمبر مبكرًا؟

رفع الفائدة من بنك اليابان في سبتمبر ممكن، لكنه لا يبدو السيناريو الأساسي الأكثر وضوحًا.

يحتاج البنك إلى مزيد من الوقت لتقييم بيانات التضخم في الربع الثالث. يريد المسؤولون معرفة مدى تسارع أسعار المستهلكين خلال الصيف بعد صدمة الطاقة الأخيرة في الشرق الأوسط. فإذا انتقلت تكاليف النفط المرتفعة بعمق إلى الأسعار المحلية، تصبح حجة رفع الفائدة مرة أخرى أقوى. أما إذا تلاشت الضغوط، فقد يفضل بنك اليابان الانتظار.

ولهذا يبدو أكتوبر أكثر واقعية لا تزال الأسواق تسعّر دورة تشديد تدريجية، مع احتمال قوي لرفع آخر بمقدار 25 نقطة أساس إلى 1.25% بحلول أكتوبر. بنك اليابان لا يريد أن يتأخر عن التضخم، لكنه لا يريد أيضًا أن يصدم سوق السندات الحكومية اليابانية.

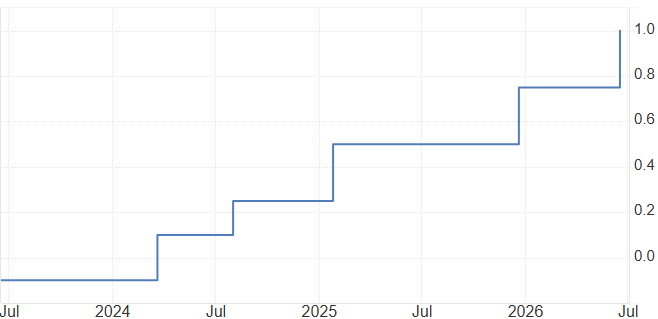

المصدر: بنك اليابان