بنك اليابان يواجه خيارًا أصعب مع اختبار عوائد السندات حدود السياسة النقدية

يجد بنك اليابان نفسه عالقًا بين اتجاهين في الوقت نفسه. فما تزال ضغوط التضخم قوية بما يكفي لدفع الأسواق إلى تسعير رفع جديد للفائدة، لكن سوق السندات يعاني بالفعل من ضغوط شديدة.

يواجه بنك اليابان ضغوطًا لتخفيف مسار تقليص مشتريات السندات.

تسعّر الأسواق احتمالًا مرتفعًا لرفع جديد في سعر الفائدة قصير الأجل.

وصل عائد السندات الحكومية اليابانية لأجل 10 سنوات مؤخرًا إلى نحو 2.58٪.

سوق السندات لم يعد هادئًا

ارتفاع عائد السندات الحكومية اليابانية لأجل 10 سنوات نحو 2.58٪ مهم لأنه يظهر أن المستثمرين يطلبون تعويضًا أكبر للاحتفاظ بالديون اليابانية. جزء من ذلك مرتبط بالتضخم. وجزء آخر مرتبط بابتعاد بنك اليابان عن سنوات من السياسة فائقة التيسير. لكن جزءًا منه يرتبط أيضًا بالثقة في الوضع المالي لليابان.

وهنا تصبح الصورة أكثر حساسية. فالعوائد المرتفعة لا تؤثر في المتداولين فقط، بل ترفع أيضًا تكلفة تمويل حكومة تحمل أصلًا واحدًا من أكبر أعباء الديون في العالم المتقدم.

المصدر: Trading Economics

بنك اليابان قد يبطئ التقليص، لكنه لن يتخلى عن التشديد

يواجه بنك اليابان الآن دعوات إلى وقف أو تهدئة برنامج تقليص مشتريات السندات للسنة المالية 2027. وهذا يعني إبطاء الوتيرة التي يقلص بها البنك المركزي مشترياته من السندات، بما يمنح السوق دعمًا أكبر في وقت ترتفع فيه العوائد بسرعة.

هذا النوع من التحرك لا يعني بالضرورة أن بنك اليابان يتخلى عن تطبيع السياسة النقدية. قد يعني ببساطة أن البنك المركزي يريد الفصل بين مسألتين: أسعار الفائدة قصيرة الأجل، وأداء سوق السندات. فبنك اليابان قد يرفع الفائدة مع إبطاء التشديد الكمي في الوقت نفسه.

قد يبدو ذلك متناقضًا، لكنه يعكس التوازن الصعب الذي تواجهه اليابان الآن. فالبنك المركزي يريد مكافحة التضخم من دون خلق اضطراب في سوق السندات.

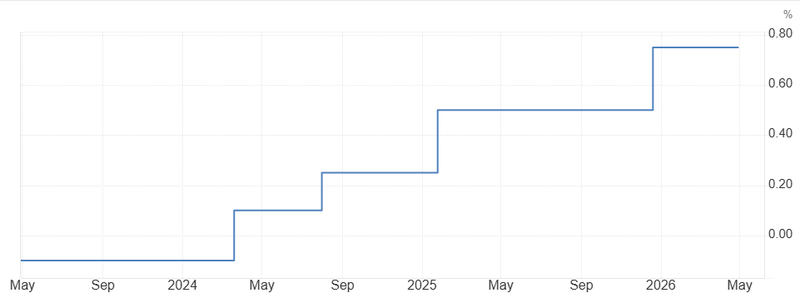

ضغوط رفع الفائدة ما تزال قائمة

ما تزال الأسواق تمنح احتمالًا قويًا لرفع جديد في الفائدة من جانب بنك اليابان، مع تركيز التوقعات على احتمال التحرك من 0.75٪ إلى 1٪. وذكرت رويترز أن رفع الفائدة في يونيو متوقع على نطاق واسع، بينما يستعد بنك اليابان أيضًا لمراجعة استراتيجية تقليص مشتريات السندات حتى مارس 2027 خلال اجتماعه في يونيو.

وهذا مهم لأن ضغوط التضخم لم تختفِ. فالين الضعيف، وارتفاع تكاليف الطاقة، والمخاطر المرتبطة بالشرق الأوسط، كلها عوامل تجعل التضخم المستورد أكثر صعوبة في التجاهل. وإذا انتظر بنك اليابان طويلًا، فقد يخاطر بالظهور مجددًا وكأنه متأخر عن المنحنى.

المصدر: بنك اليابان

الضغط السياسي أصبح أصعب في التجاهل

أصبح سوق السندات الآن يشكل تحديًا مباشرًا لحكومة رئيسة الوزراء ساناي تاكايتشي. فإبطاء التشديد الكمي قد يساعد في تخفيف الضغط على عوائد السندات الحكومية اليابانية، والحد من ارتفاع تكاليف خدمة الدين، خصوصًا إذا ظل الإنفاق المالي مرتفعًا.

ولهذا لم تعد القصة قصة بنك مركزي فقط. بل أصبحت مشكلة تنسيق في السياسة الاقتصادية. بنك اليابان يريد الحفاظ على مصداقيته في مواجهة التضخم. والحكومة تريد احتواء تكاليف الاقتراض. والمستثمرون يريدون طمأنة بأن سوق السندات لن يتحول إلى مصدر عدم استقرار.

اليابان تدخل مرحلة سياسية أكثر هشاشة

في الوقت الحالي، لا يبدو أن المسار الأكثر ترجيحًا هو تراجعًا دراماتيكيًا، بل نسخة أكثر حذرًا من التطبيع. فقد يواصل بنك اليابان رفع الفائدة، لكنه قد يشير في الوقت نفسه إلى مزيد من الحذر بشأن تقليص مشتريات السندات، لتجنب إضافة ضغوط إلى سوق متقلب أصلًا.

وهذا سيظهر مدى حساسية انتقال اليابان إلى المرحلة الجديدة. فبعد سنوات من العوائد شديدة الانخفاض، تحاول البلاد العودة نحو سياسة نقدية طبيعية. لكن هذه العودة تحدث في وقت ما يزال فيه التضخم عنيدًا، ومخاطر الطاقة العالمية مرتفعة، وتكاليف ديون الحكومة آخذة في الصعود.

رسالة سوق السندات واضحة. ما تزال اليابان قادرة على تطبيع سياستها النقدية، لكنها لا تستطيع فعل ذلك بلا حذر. فعند عائد يبلغ 2.58٪ على السندات الحكومية لأجل 10 سنوات، أصبح كل قرار من بنك اليابان يحمل وزنًا أكبر من السابق.