البنوك المركزية وتدفقات الصناديق المتداولة تبقي الذهب مدعومًا مع عودة مخاطر التضخم

ما يزال الذهب مدعومًا بواحدة من أقوى القصص الهيكلية في الأسواق العالمية: الطلب الرسمي، وتدفقات المستثمرين، وتجدد القلق من أن التضخم قد لا يتراجع بالسلاسة التي كانت البنوك المركزية تأملها.

قامت البنوك المركزية بشراء 244 طنًا من الذهب في الربع الأول من 2026.

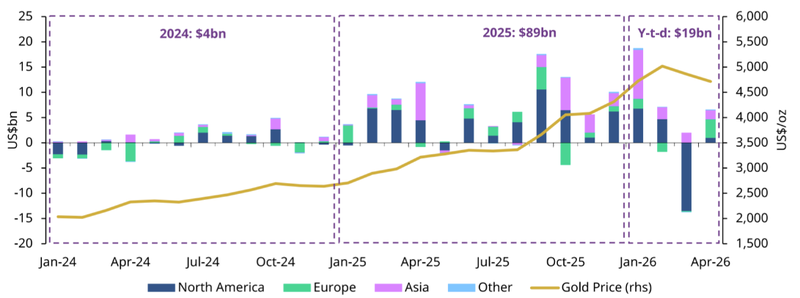

سجلت صناديق الذهب المتداولة مؤخرًا تدفقات شهرية بقيمة 6.6 مليار دولار.

قالت ميشيل بومان إن التضخم قد يتطلب سياسة نقدية أكثر تشددًا.

الطلب على الذهب لم يعد مجرد صفقة خوف

قوة الذهب لا ترتبط فقط بالمخاوف الجيوسياسية قصيرة الأجل. فالقصة الأعمق هي أن المشترين ما زالوا يتعاملون مع الذهب باعتباره أصلًا استراتيجيًا للاحتياطيات، وليس صفقة مؤقتة.

اشترت البنوك المركزية 244 طنًا من الذهب في الربع الأول من 2026، مسجلة زيادة قدرها 3٪ على أساس سنوي. وهذا مهم لأن الشراء مستمر من مستويات مرتفعة أصلًا. فبعد سنوات من تنويع الاحتياطيات، ما تزال بنوك مركزية كثيرة تختار الذهب لتقليل الانكشاف على مخاطر العملات، ومخاطر العقوبات، وحالة عدم اليقين السياسي المحيطة بالنظام المالي العالمي.

هذا لا يعني أن كل بنك مركزي يشتري بقوة. لكنه يظهر أن الاتجاه الأوسع لم يتغير. فالذهب ما يزال يتراكم لدى مؤسسات تتحرك عادة ببطء وتفكر بالسنوات، لا بالأسابيع.

تدفقات الصناديق المتداولة تظهر أن المستثمرين يعودون أيضًا

التحول المهم الآخر يحدث في صناديق الذهب المتداولة. فقد سجلت صناديق الذهب العالمية المدعومة فعليًا بالمعدن تدفقات شهرية بقيمة 6.6 مليار دولار، ما يظهر أن طلب المستثمرين بدأ يتماشى مجددًا مع طلب القطاع الرسمي.

وهذا مهم لأن الذهب حظي أصلًا بدعم قوي من البنوك المركزية، لكن تدفقات المستثمرين يمكن أن تغيّر الزخم قصير الأجل. فعندما يعود المشترون عبر الصناديق المتداولة، يصبح السوق عادة أقل اعتمادًا على مصدر واحد للطلب. كما يشير ذلك إلى أن المستثمرين يستخدمون الذهب ليس فقط كتحوط ضد الأزمات، بل كحماية من بيئة كلية أكثر تعقيدًا.

المصدر: Gold.org

مشكلة الفيدرالي تزداد صعوبة

الخلفية التضخمية أصبحت أكثر حساسية أيضًا. فقد حذرت نائبة رئيس الاحتياطي الفيدرالي ميشيل بومان من أن صراعات الشرق الأوسط قد تخلق تضخمًا أكثر استمرارًا، وربما تتطلب سياسة نقدية أكثر تشددًا.

وهذا التحذير مهم لأنه يربط الجغرافيا السياسية مباشرة بتوقعات الفيدرالي. فإذا أبقت التوترات في الشرق الأوسط أسعار الطاقة مرتفعة، فقد لا يتصرف التضخم كصدمة مؤقتة. بل يمكن أن ينتقل إلى تكاليف النقل، وأسعار المستهلكين، وتوقعات التضخم، وربما في النهاية إلى ضغوط الأجور. وهذا هو الجزء الذي لا تستطيع الأسواق تجاهله. فقفزة قصيرة في النفط شيء، ودافع تضخمي مستمر شيء آخر.

الذهب يستفيد من فخ السياسة النقدية

يميل الذهب إلى الأداء الجيد عندما يعتقد المستثمرون أن البنوك المركزية محاصرة بين مخاطر التضخم ومخاطر النمو. وهذه هي البيئة التي بدأت تتشكل مرة أخرى.

إذا بقي الفيدرالي متشددًا لأن مخاطر التضخم ترتفع، فقد تظل العوائد الحقيقية تحديًا أمام الذهب. لكن إذا أدت السياسة الأكثر تشددًا أيضًا إلى زيادة القلق بشأن النمو، أو استدامة الديون، أو الضغوط المالية، فقد يظل الذهب قادرًا على جذب الطلب. ولهذا فإن الإعداد الحالي ليس بسيطًا. فارتفاع الفائدة لا يكون سلبيًا تلقائيًا للذهب عندما يكون السبب وراءه هو عدم الاستقرار. الذهب يستفيد لأن المستثمرين غير مرتاحين تمامًا للمسار الكلي المقبل.

السوق يشتري التأمين، لا الصعود فقط

أقوى جزء في قصة الذهب هو أن الطلب يأتي من اتجاهات مختلفة في الوقت نفسه. البنوك المركزية تشتري لأسباب استراتيجية. ومستثمرو الصناديق المتداولة يعودون من أجل حماية المحافظ. والتوترات الجيوسياسية تبقي مخاطر التضخم حية. والفيدرالي يُجبر على التحلي بمزيد من الحذر قبل إعلان الانتصار على التضخم.

وهذا المزيج يمنح الذهب قاعدة أقوى من مجرد موجة مضاربة. ومع ذلك، فالسوق ليس خاليًا من المخاطر. إذا تراجع التضخم سريعًا، وانخفضت أسعار الطاقة، واستعاد الفيدرالي مساحة لخفض الفائدة من دون خوف، فقد يتلاشى جزء من الإلحاح وراء الطلب على الذهب. لكن في الوقت الحالي، هذه ليست البيئة التي ينظر إليها المستثمرون.