البنك المركزي الأوروبي يواجه معادلة تضخم صعبة مع تراجع ضغوط الطاقة وضعف مبررات الاستعجال

لم يعد البنك المركزي الأوروبي يتعامل مع أسوأ نسخة من صدمة الطاقة، لكنه يتعامل أيضًا مع قصة تضخم نظيفة. فقد قال كبير الاقتصاديين في البنك، فيليب لين، إن التراجع الأخير في أسعار الطاقة أبعد بيانات النفط الفعلية عن سيناريو البنك الأكثر تشددًا، أو ما يُعرف بسيناريو “الظروف المعاكسة”. وهذا يمنح صناع السياسة مساحة أقل للاندفاع نحو رفع جديد للفائدة بشكل فوري.

ابتعدت أسعار الطاقة عن السيناريو السلبي الذي كان يقلق البنك المركزي الأوروبي.

قد يظل التضخم أعلى من 2% خلال النصف الأول من 2027.

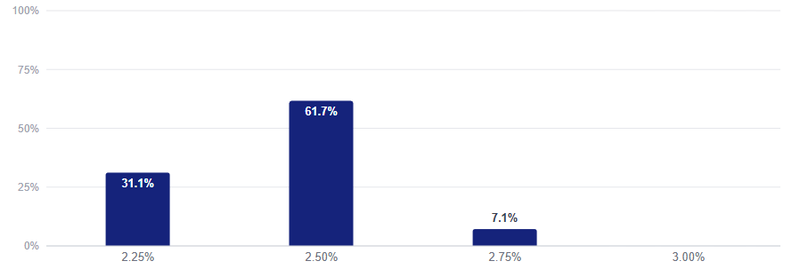

تتوقع الأسواق أن يثبت البنك الفائدة في يوليو، لكنها تسعّر احتمالًا بنسبة 61% لرفعها في سبتمبر.

تراجع الطاقة يساعد، لكنه لا ينهي مشكلة التضخم

تراجع أسعار الطاقة مهم لأن الطاقة كانت السبب الرئيسي الذي جعل البنك المركزي الأوروبي أكثر قلقًا في البداية. فارتفاع أسعار النفط والغاز كان يهدد بدفع التضخم إلى مستويات أعلى، والانتقال إلى تكاليف النقل والإنتاج، ثم الوصول في النهاية إلى أسعار الغذاء والسلع والخدمات.

والآن، بعدما تراجعت أسعار النفط، أصبحت النسخة الأكثر حدة من هذا الخطر أقل احتمالًا. وهنا تكمن أهمية ما قاله لين: البيانات ابتعدت عن السيناريو السلبي الأكثر تشددًا. وهذا يمنح البنك المركزي الأوروبي مساحة أكبر للانتظار في يوليو بدلًا من التسرع في رفع آخر للفائدة.

لكن هذا لا يعني انتصارًا تيسيريًا

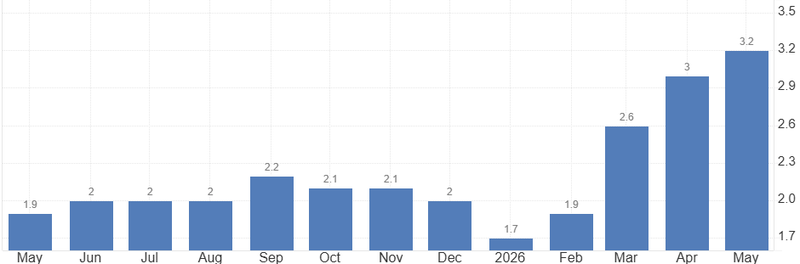

فالبنك المركزي الأوروبي لا يزال يتوقع أن يبلغ متوسط التضخم نحو 3.0% في 2026، بينما لا يتوسع الناتج المحلي الإجمالي الحقيقي إلا بنحو 0.8%. وهذا هو الجزء غير المريح في الصورة. التضخم ما زال مرتفعًا، لكن النمو ضعيف جدًا. وهذه ليست بيئة يستطيع فيها البنك المركزي التشديد من دون ثمن.

المصدر: Eurostat

لاغارد تدافع عن المصداقية، لا تواجه النفط فقط

وصفت كريستين لاغارد رفع الفائدة الأخير بأنه قرار ضروري. وهذه الصياغة مهمة، لأن البنك المركزي الأوروبي يحاول أن يثبت أنه لن يتجاهل التضخم لمجرد أن النمو ضعيف.

تعرض البنك في السابق لانتقادات لأنه تأخر في الاستجابة للتضخم. والآن يحاول تجنب الخطأ المعاكس: الانتظار إلى أن تصبح ضغوط الأسعار أكثر رسوخًا. ولهذا يواصل البنك تكرار أن السياسة ستبقى معتمدة على البيانات، وأن القرارات ستُتخذ اجتماعًا بعد اجتماع.

لكن عبارة “الاعتماد على البيانات” تعمل في الاتجاهين

إذا ظل التضخم عنيدًا، يستطيع البنك تبرير رفع آخر للفائدة. أما إذا واصلت أسعار الطاقة التراجع وضعف النمو أكثر، فسيصبح الدفاع عن رفع ثانٍ أصعب. والسوق يفهم هذا التوتر. ولهذا تتوقع الأسواق تثبيت الفائدة في يوليو، بينما لا يزال سبتمبر يحمل احتمالًا واضحًا لرفع جديد.

رفع سبتمبر ما زال مطروحًا لأن قصة التضخم ليست سهلة

تسعّر الأسواق اجتماع يوليو على أنه توقف مؤقت، لكن اجتماع سبتمبر مختلف. فاحتمال رفع الفائدة بنسبة 61% يظهر أن المستثمرين ما زالوا يعتقدون أن البنك المركزي الأوروبي قد يضطر للتحرك مرة أخرى إذا فشل التضخم في التراجع.

والسبب بسيط: مشكلة التضخم لم تعد مرتبطة بالطاقة وحدها.

حتى إذا تراجعت أسعار النفط، يمكن للصدمة السابقة أن تنتقل داخل الاقتصاد بتأخر. قد ترفع الشركات الأسعار لحماية هوامش الربح. وقد يطالب العمال بأجور أعلى لتعويض تراجع القوة الشرائية. وقد يبقى تضخم الخدمات قويًا حتى بعد انخفاض أسعار الطاقة.

وهذا هو الخوف الحقيقي لدى البنك المركزي الأوروبي. ليس ارتفاعًا واحدًا في النفط، بل عملية تضخم أبطأ وأوسع نطاقًا تستمر حتى بعد تلاشي صدمة الطاقة الأصلية. ولهذا فإن تراجع الطاقة الذي أشار إليه لين لا يغلق النقاش. هو فقط يشتري بعض الوقت.

المصدر: ECB Watch

ضعف النمو يجعل القرار أكثر صعوبة

خلفية النمو هي ما يجعل هذه الدورة شديدة التعقيد.

سيناريو تضخم عند 3.0% ونمو حقيقي عند 0.8% ليس مزيجًا مريحًا. فهو يعني أن البنك المركزي الأوروبي يحارب التضخم في اقتصاد يكافح أصلًا لبناء زخم. ولهذا تفاعل كثير من أعضاء البرلمان الأوروبي بتشكك وقلق بعد رفع الفائدة بمقدار 25 نقطة أساس.

هذا القلق مفهوم

فالفائدة الأعلى قد تساعد في احتواء توقعات التضخم، لكنها ترفع أيضًا تكاليف الاقتراض على الأسر والشركات والحكومات. وفي اقتصاد ضعيف، يمكن أن يضغط ذلك على الاستثمار والاستهلاك والثقة. إذا شدد البنك المركزي الأوروبي سياسته أكثر من اللازم، فقد يعمق حالة الركود. وإذا فعل أقل من اللازم، فقد يسمح للتضخم بالبقاء فوق الهدف لفترة طويلة.

وهنا يقع الفخ. البنك المركزي الأوروبي لا يختار بين خيار جيد وآخر سيئ. بل يختار أي مخاطرة يستطيع تحملها أكثر.