عودة رفع الفائدة إلى نقاش الفيدرالي بعد تشكيك لوغان في مدى تشدد السياسة

بدأ نقاش الاحتياطي الفيدرالي يتحول مجددًا. فبعد أشهر كانت الأسواق تركز فيها أساسًا على موعد وصول خفض الفائدة التالي، تحذر رئيسة الاحتياطي الفيدرالي في دالاس، لوري لوغان، الآن من أن مستوى الفائدة الحالي قد لا يكون كافيًا لكبح التضخم.

تسعّر الأسواق احتمالًا متزايدًا لرفع الفائدة بنهاية العام.

أفادت استبيان الفيدرالي بأن الأسعار ترتفع بوتيرة متوسطة إلى قوية.

قد يحاول كيفن وارش جعل الفيدرالي يتحدث بصوت أكثر توحيدًا.

الفيدرالي لم يعد يناقش الخفض فقط

الجزء المهم في رسالة لوغان هو أنها لا تطلب الصبر فقط. بل تتساءل عمّا إذا كانت السياسة النقدية تقييدية بما يكفي أصلًا.

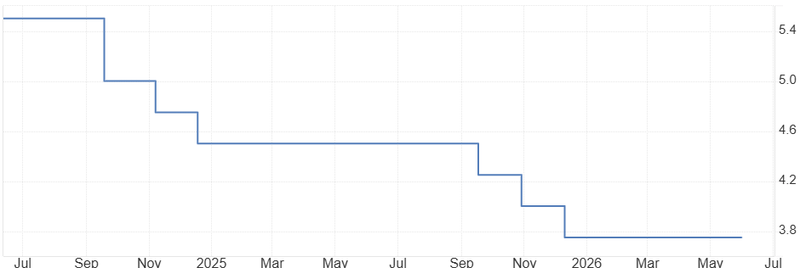

وهذا مهم لأن النطاق المستهدف الحالي للفائدة لدى الفيدرالي، بين 3.5٪ و3.75٪، كان من المفترض أن يبقي ضغطًا كافيًا على الطلب بينما يعود التضخم نحو هدف 2٪.

لكن الاقتصاد لم يهدأ بطريقة واضحة. فما تزال أرباح الشركات متماسكة، وما يزال الإنفاق المرتبط بالذكاء الاصطناعي يغذي النمو، كما أن الأوضاع المالية الأكثر تيسيرًا تمنح الأسواق شعورًا بالثقة قد يعمل ضد معركة الفيدرالي مع التضخم.

المصدر: الاحتياطي الفيدرالي

قوة الذكاء الاصطناعي أصبحت جزءًا من نقاش التضخم

عادة ما تتم مناقشة طفرة الذكاء الاصطناعي باعتبارها قصة إنتاجية. وعلى المدى الطويل، قد تساعد الشركات على أن تصبح أكثر كفاءة وتخفض التكاليف. لكن قلق لوغان أكثر قربًا. ففي الوقت الحالي، يخلق الاستثمار في الذكاء الاصطناعي أيضًا طلبًا على مراكز البيانات، والطاقة، والبناء، والرقائق، والعمالة الماهرة.

قد يدعم ذلك النمو، لكنه قد يبقي ضغوط التضخم حية أيضًا. وإذا وصل دعم الطلب قبل فوائد الإنتاجية، فقد لا يحصل الفيدرالي على المساعدة الانكماشية التي كان يأملها. ولهذا فإن قوة الأسواق ليست خبرًا جيدًا تلقائيًا لصانعي السياسة. فقد تدعم طفرة الذكاء الاصطناعي الاقتصاد، لكنها قد تجعل مهمة الفيدرالي أكثر صعوبة.

استبيان الفيدرالي يضيف إلى القلق

أضاف أحدث مسح للفيدرالي إشارة أخرى غير مريحة. فقد أفادت معظم المناطق الإقليمية بأن الأسعار ترتفع بوتيرة متوسطة إلى قوية، مع انتشار ضغوط التضخم في مجالات مرتبطة بالطاقة، والنقل، والبقالة، وتكاليف المدخلات.

هذا لا يعني أن التضخم خرج عن السيطرة. لكنه يعني أن الفيدرالي يملك مساحة أقل للظهور بنبرة مطمئنة. فإذا بدأت زيادات الأسعار تتسع مجددًا، حتى ببطء، فسيكون صانعو السياسة أكثر حذرًا في الإيحاء بأن الخطوة التالية ستكون نحو الخفض.

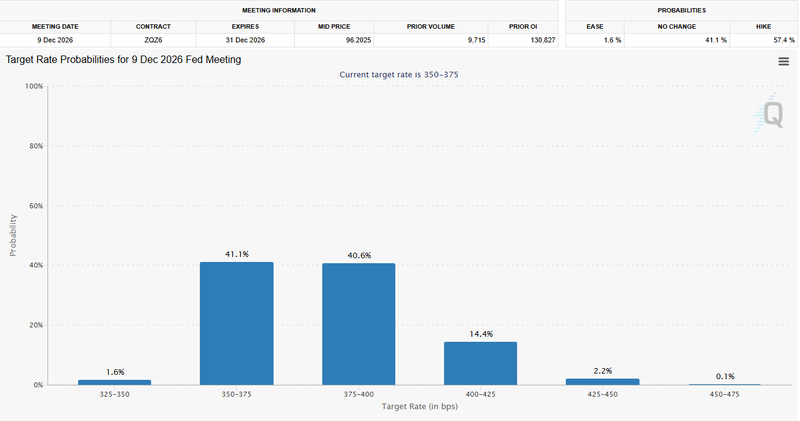

ولهذا تغيّر تسعير السوق. فأسواق العقود المستقبلية تمنح الآن احتمالًا أعلى بكثير لرفع الفائدة بنهاية العام، مع إشارة بعض التقارير إلى أن الاحتمال الضمني يقترب من 55٪.

المصدر: CME Group

وارش قد يغيّر أيضًا أسلوب تواصل الفيدرالي

يضيف وصول كيفن وارش طبقة أخرى إلى المشهد. فقد دعم منذ فترة طويلة أسلوب تواصل أكثر انضباطًا، ومن المتوقع أن يدفع باتجاه فيدرالي يتحدث بصوت أوضح وأكثر توحيدًا، بدلًا من التدفق المستمر من التصريحات المتنافسة لرؤساء الفروع الإقليمية.

وقد يكون لذلك أثر مهم على الأسواق. ففي السنوات الأخيرة، لم يتفاعل المستثمرون مع قرارات الفيدرالي فقط، بل مع كل خطاب فردي لمسؤول من البنك المركزي. وقد يؤدي حضور إعلامي أكثر تحفظًا إلى تقليل الضجيج، لكنه قد يجعل كل إشارة رسمية أكثر أهمية.

في الوقت الحالي، الرسالة واضحة. فقد ضعفت رواية خفض الفائدة، وعاد خطر رفع جديد إلى الطاولة. يواجه الفيدرالي اقتصادًا ليس ضعيفًا بما يكفي لتهدئة مخاوف التضخم، لكنه ليس قويًا بما يكفي لتجاهل الضرر الناتج عن الفائدة المرتفعة.

ومع إضافة الطلب المدفوع بالذكاء الاصطناعي، والأرباح القوية، والضغوط الجيوسياسية على أسعار الطاقة، وكتاب بيج يظهر اتساع زيادات الأسعار، يصبح مسار السياسة النقدية أقل راحة بكثير.

تحذير لوغان لا يضمن رفع الفائدة. لكنه يغيّر النبرة. فالفيدرالي لم يعد يسأل فقط متى يستطيع التيسير. بل أصبح مضطرًا إلى التساؤل عمّا إذا كان قد خفف مبكرًا أكثر من اللازم، وما إذا كانت سياسة أكثر تشددًا قد تظل ضرورية قبل أن يصبح التضخم تحت السيطرة فعلًا.