هبط سهم نتفليكس 9%: هل بدأت قصة نمو نتفليكس في الانكسار؟

أمضت نتفليكس سنوات في إثبات قدرتها على مواصلة النمو رغم تحولها إلى أكبر منصة للبث التدفقي في العالم. لكن السؤال الذي يطرحه السوق اليوم مختلف. لم يعد الأمر يتعلق بقدرة الشركة على النمو، بل بما إذا كان هذا النمو سريعًا بما يكفي لتبرير التوقعات المرتفعة التي باتت تسعّرها أسهمها.

تتوقع نتفليكس إيرادات بقيمة 12.86 مليار دولار في الربع الثالث، أقل من توقعات وول ستريت البالغة 13 مليار دولار.

أكدت الإدارة أن نشاط الإعلانات لن يتحول إلى محرك رئيسي للأرباح قبل عام 2027.

رغم إنفاق الشركة 4.7 مليار دولار على إعادة شراء الأسهم خلال النصف الأول من عام 2026، تراجع السهم بأكثر من 9%.

الإيرادات لا تزال تنمو، لكن المستثمرين كانوا ينتظرون المزيد

تتوقع الشركة نمو إيراداتها بنسبة 12% خلال الربع الثالث، وهي وتيرة تُعد قوية بالنسبة لشركة بهذا الحجم. لكن المشكلة أن المستثمرين كانوا قد سعّروا نتائج أفضل من ذلك.

فبعد عدة فصول من الأداء القوي، ارتفعت التوقعات بشكل كبير. فقد عزز نمو الإعلانات المدعومة بالذكاء الاصطناعي، وتحقيق الدخل من مشاركة كلمات المرور، والتوسع الدولي، قناعة المستثمرين بأن نتفليكس قادرة على مواصلة تحقيق نتائج تتجاوز التوقعات. لكن عندما جاءت توجيهات الإدارة أقل من إجماع السوق، سارع المستثمرون إلى إعادة تقييم هذه التوقعات.

وهذا ما يضغط عادة على أسهم النمو مرتفعة التقييم. فقد يتحسن أداء الشركة فعليًا، بينما يتراجع سعر السهم لأن السوق كان ينتظر نتائج أقوى.

المصدر: Trading Economics

الإعلانات تحتاج إلى وقت أطول

أوضحت نتفليكس أن خطتها الخاصة بالاشتراكات المدعومة بالإعلانات تحقق تقدمًا، لكنها لا تتوقع أن تتحول إلى مصدر مؤثر للأرباح قبل عام 2027 على الأقل.

وهذه نقطة مهمة، لأن الإعلانات أصبحت أحد أبرز رهانات وول ستريت طويلة الأجل على الشركة.

كان المستثمرون يأملون أن تصبح الإعلانات محرك الأرباح التالي لنتفليكس، بما يسمح بتسريع نمو الإيرادات دون الاعتماد بالكامل على رفع أسعار الاشتراكات. لكن الإدارة أوضحت أن العائد المتوقع سيستغرق وقتًا أطول للوصول.

ولا يعني ذلك أن الاستراتيجية فشلت، بل إن الجدول الزمني تغير، والأسواق عادة لا تتفاعل بإيجابية عندما يتم تأجيل النمو المتوقع.

إعادة شراء الأسهم لم تكن كافية

أعادت نتفليكس أيضًا مبالغ كبيرة إلى المساهمين، إذ اشترت أسهمًا بقيمة 4.7 مليار دولار خلال النصف الأول من عام 2026، في أكبر برنامج لإعادة شراء الأسهم بتاريخ الشركة.

وبعد إنهاء باراماونت لاتفاقها مع نتفليكس، حصلت الشركة على 2.8 مليار دولار كتعويض عن إنهاء العقد، ما عزز ميزانيتها العمومية ومنح الإدارة مرونة أكبر لتسريع عمليات إعادة شراء الأسهم. وفي الظروف الطبيعية، كان من المفترض أن يقدم برنامج بهذا الحجم دعمًا ملموسًا للسهم.

لكن هذه المرة لم يكن ذلك كافيًا

فقد ركز السوق بشكل أكبر على تباطؤ توقعات النمو، أكثر من اهتمامه بإعادة رأس المال إلى المساهمين. فالمستثمرون يفضلون رؤية مصادر جديدة للأرباح بدلًا من الاعتماد على الإجراءات المالية، خاصة بالنسبة لشركة لا تزال تُقيَّم على أنها شركة نمو.

كما كان للتعويض أثر محاسبي أيضًا، إذ ساهم ارتفاع المدفوعات الضريبية المرتبطة بالتدفقات النقدية في تراجع التدفق النقدي الحر إلى 1.5 مليار دولار خلال الربع الثاني، مقارنة مع 2.3 مليار دولار قبل عام. ولا يشير هذا بالضرورة إلى ضعف في النشاط التشغيلي، لكنه أضاف عاملًا آخر زاد من حذر المستثمرين.

التوقعات أصبحت التحدي الحقيقي

لم تعد نتفليكس تخوض معركة البقاء أمام التلفزيون التقليدي، فقد حسمت تلك المنافسة منذ سنوات. أما التحدي اليوم فهو الحفاظ على معدلات نمو مرتفعة رغم وصول الشركة إلى هذا الحجم الضخم.

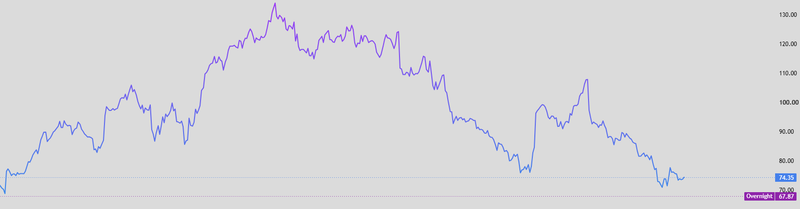

ولهذا السبب أصبحت توقعات المستثمرين أكثر حساسية من أي وقت مضى. فمنذ أبريل، تراجع سهم نتفليكس بنحو 35%، في إشارة إلى السرعة التي أعاد بها المستثمرون تقييم آفاق النمو.

ولم تعد نتائج الأرباح تُقاس بما إذا كانت الشركة تنمو، بل بما إذا كان هذا النمو يتسارع بالقدر الكافي لتبرير تقييمها المرتفع.

ولا تزال الإعلانات، والبث الرياضي المباشر، والألعاب، والتوسع الدولي تمثل فرصًا واعدة للنمو. لكن المستثمرين لم يعودوا يكتفون بالوعود المستقبلية، بل يريدون رؤية إيرادات وأرباح ملموسة من هذه الأنشطة. فقد ارتفع سقف التوقعات كثيرًا، وأصبح الحديث عن النمو المستقبلي وحده غير كافٍ لدعم السهم.

المصدر: Trading view