هدوء مؤشر ستاندرد آند بورز 500 يبدو هشًا مع تصاعد ضغوط تمويل الدولار في الخلفية

لا يزال مؤشر ستاندرد آند بورز 500 قرب مستوى 7,483، والأسهم لا تُظهر حالة ذعر حتى الآن، كما أن السطح العام للسوق لا يزال يبدو منظمًا. لكن الضغوط لا تبدأ من الأسهم. بل تظهر في الدولار، وفي تقلبات سوق العملات، وفي تكلفة التمويل خارج الولايات المتحدة. وهذا مهم لأن الانكسارات الكبرى في الأسهم غالبًا ما تبدأ بعيدًا عن شاشة الأسهم نفسها.

لا يزال مؤشر ستاندرد آند بورز 500 مستقرًا قرب 7,483 رغم تصاعد ضغوط سوق العملات.

قوة الدولار تشدد الأوضاع المالية العالمية وتزيد ضغوط التمويل.

يتداول مؤشر الدولار الأمريكي عند أعلى مستوى له في 52 أسبوعًا.

قوة الدولار تحول هدوء مؤشر ستاندرد آند بورز 500 إلى خطر سيولة

لا يزال المؤشر قرب 7,483، ولم تنفجر تقلبات الأسهم الكبرى بعد، ولا يزال المستثمرون يعتمدون على الدعم المألوف من قيادة الشركات الكبرى، وزخم الذكاء الاصطناعي، والتدفقات السلبية المرتبطة بالمؤشرات. لكن أول إشارات التوتر لا تظهر دائمًا في الأسهم. كثيرًا ما تظهر أولًا في سوق العملات، حيث يتم تسعير تمويل الدولار، وتكاليف التحوط، والرافعة العابرة للحدود بشكل لحظي.

ولهذا يهم الدولار كثيرًا الآن

يتداول مؤشر الدولار الأمريكي عند أعلى مستوى له في 52 أسبوعًا. بالنسبة للمستثمرين الأمريكيين، قد يبدو ذلك علامة على قوة نسبية. لكنه بالنسبة للنظام المالي العالمي يمثل أيضًا قوة تشديد. فالدولار الأقوى يجعل الالتزامات المقومة بالدولار أكثر تكلفة للمقترضين خارج الولايات المتحدة. كما يضعف الميزانيات المقومة بالعملات المحلية، ويرفع تكاليف التحوط، ويجبر المؤسسات الأجنبية على البحث عن مزيد من الدولارات للحفاظ على المراكز نفسها.

وهنا يبدأ خطر الأسهم في التراكم

غالبًا ما تمول البنوك والمستثمرون العالميون مراكزهم بالدولار، ثم ينشرون رأس المال في الأسواق المحلية أو المحافظ العابرة للحدود. هذه البنية تعمل جيدًا عندما تكون سيولة الدولار مريحة والعملات مستقرة. لكن عندما يرتفع الدولار بسرعة، تتدهور نسب الرافعة. ترتفع ضغوط الهامش. وتزداد تكلفة التمويل. والاستجابة الأولى لا تكون دائمًا بيع أسوأ أصل. في كثير من الأحيان، تكون بيع الأصل الأكثر سيولة.

يمكن أن يصبح مؤشر ستاندرد آند بورز 500 جزءًا من قصة التمويل

الأسهم الأمريكية عميقة، وسائلة، ومملوكة على نطاق واسع. وفي ضغط الدولار، يمكن أن تتحول إلى مصدر للنقد حتى إذا كان المستثمرون لا يزالون مقتنعين بقصة الأرباح طويلة الأجل. هذا لا يعني تحولًا مفاجئًا إلى نظرة سلبية تجاه أكبر الشركات الأمريكية. بل يتعلق بآليات الميزانية. عندما تكون الدولارات مطلوبة، غالبًا ما تُباع الأصول الرابحة والسائلة أولًا.

التاريخ يعطي هذه الحجة وزنًا أكبر

في 2007، بدأ أساس مقايضة العملات بين اليورو والدولار في الاتساع بقوة في أغسطس، ما أظهر أن المؤسسات الأجنبية كانت تدفع علاوة أعلى للوصول إلى الدولار. لكن مؤشر ستاندرد آند بورز 500 لم يصل إلى قمته الكبرى إلا في أكتوبر. كان سوق التمويل يحذر بالفعل من أن سيولة الدولار المؤسسية بدأت تضيق، حتى بينما كانت الأسهم لا تزال تبدو صامدة.

وظهر النمط نفسه في 2020، لكن بوتيرة أسرع. بدأت ضغوط الدولار خارج الولايات المتحدة وتوترات سوق الأوراق التجارية تتراكم في أوائل فبراير. ولم يصل مؤشر ستاندرد آند بورز 500 إلى قمته إلا في 19 فبراير. وبمجرد أن أصبحت صدمة السيولة واضحة، جاءت حركة الأسهم عنيفة.

المصدر: LeadLag

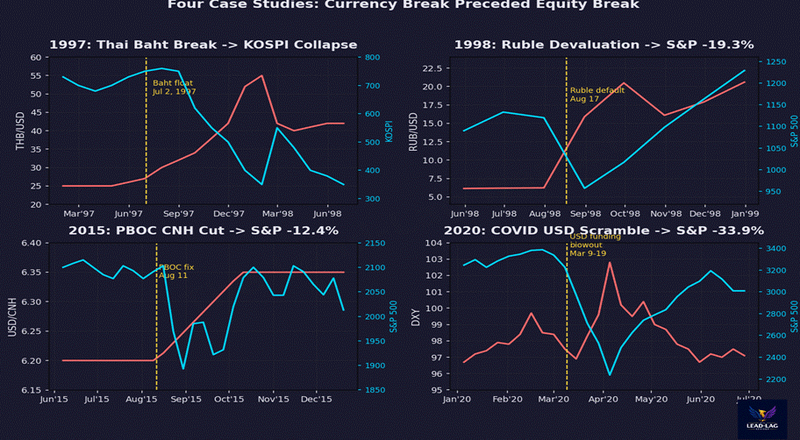

أسواق العملات تومض قبل الأسهم

قبل الهبوطات الكبرى في أسواق الأسهم، تظهر الضغوط غالبًا أولًا في العملات. وليس لأن متداولي العملات يعرفون المستقبل. بل لأن أسواق العملات أقرب إلى ضغط التمويل، ونقص الدولار، وهروب رأس المال، وإدارة الاحتياطيات. عندما يبدأ المستثمرون العالميون في تقليل المخاطر، تظهر الإشارات الأولى غالبًا في أسعار الصرف وفروق التمويل قبل أن تظهر في مؤشرات الأسهم.

والتاريخ يوضح هذا النمط بوضوح. قبل قمة الأسهم في 2008، كان أساس مقايضة العملات بين اليورو والدولار قد تحرك بقوة بالفعل، مشيرًا إلى تصاعد الضغوط في تمويل الدولار. وفي 2020، ظهرت ضغوط تمويل العملات أيضًا قبل أن تسعّر الأسهم الصدمة بالكامل. وفي 1997، حذر انهيار البات التايلاندي من أن الضغوط تنتشر عبر آسيا قبل أن يشعر مؤشر ستاندرد آند بورز 500 بالتأثير الكامل لاحقًا في ذلك العام.

المصدر: LeadLag

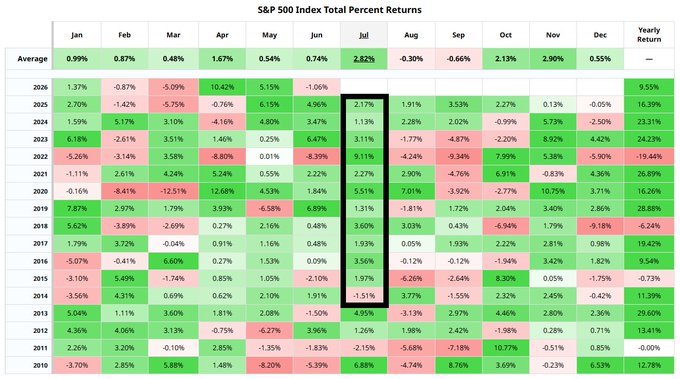

موسمية يوليو تدعم مؤشر ستاندرد آند بورز 500

تساعد الموسمية في تفسير سبب استمرار شعور مستثمري الأسهم بالارتياح، لكنها لا تلغي تحذير سوق العملات. فمنذ 2015، كان يوليو غالبًا شهرًا قويًا لمؤشر ستاندرد آند بورز 500، إذ أنهى المؤشر الشهر على ارتفاع في كل مرة. أما الدولار فكان أقل قابلية للتوقع، حيث سجل مؤشر الدولار الأمريكي ستة أشهر يوليو إيجابية وخمسة أشهر سلبية خلال الفترة نفسها.

وهذا الفرق مهم. قد تدخل الأسهم شهر يوليو بخلفية موسمية داعمة، لكن الدولار لا يزال قادرًا على تغيير النبرة بسرعة. فإذا استمرت عمليات جني الأرباح ودعم الفيدرالي قوة مؤشر الدولار، فقد يواجه السوق خلفية سيولة أكثر تشددًا مما يوحي به سجل مؤشر ستاندرد آند بورز 500 في يوليو.

المصدر: Bar chart

لا شيء من ذلك يضمن هبوط الأسهم غدًا

ضغوط سوق العملات لا تضمن موجة بيع فورية في الأسهم. لكنها تتحدى فكرة أن هدوء مؤشر ستاندرد آند بورز 500 يعني أن النظام هادئ. أسواق العملات أقرب إلى البنية التحتية للنظام المالي. فهي تعكس الحاجة إلى الدولار قبل أن يُجبر مستثمرو الأسهم على تسعير النتائج.

هناك دورة مالية عالمية واحدة، لا عدة دورات منفصلة. تتحرك هذه الدورة مع سيولة الدولار، والتقلبات، وشهية المخاطرة. قد تختلف أنظمة أسعار الصرف بين الدول، وقد تختلف القصص المحلية، لكن عندما تضيق سيولة الدولار، تنتقل الضغوط عبر القنوات نفسها: تكاليف التمويل، وأسواق التحوط، وتدفقات الاحتياطيات، وشروط الائتمان، وفي النهاية الأصول عالية المخاطر.

بالنسبة لمؤشر ستاندرد آند بورز 500، لا يكمن الخطر فقط في أن الدولار الأقوى يضغط على ترجمة الأرباح الأجنبية. هذه هي المخاوف الظاهرة على السطح. أما القضية الأعمق فهي أن الدولار الأقوى قد يجبر الميزانيات العالمية على تقليل المخاطر. وإذا احتاج المستثمرون إلى الدولارات، فقد يبيعون ما يمكن بيعه بسرعة. ومؤشر ستاندرد آند بورز 500 يقع في قلب هذا التجمع من السيولة.