تراجع التضخم البريطاني يمنح بنك إنجلترا مساحة أوسع للإبقاء على الفائدة مع هبوط أسعار النفط

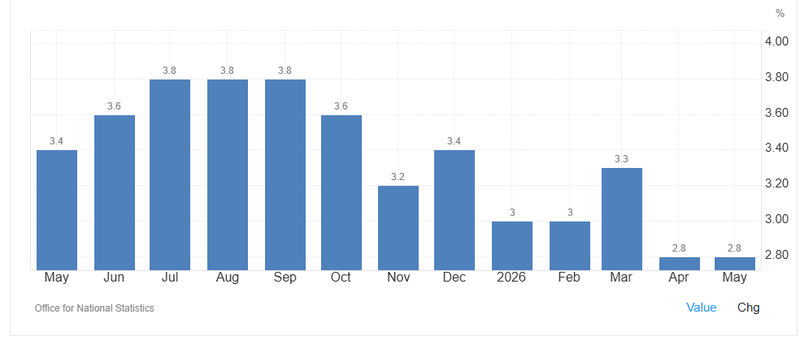

جاءت بيانات التضخم في بريطانيا أضعف من المتوقع في مايو، ما يعزز مبررات إبقاء بنك إنجلترا أسعار الفائدة دون تغيير. فقد استقر مؤشر أسعار المستهلكين عند 2.8%، أقل من توقعات السوق عند 3% وأدنى أيضًا من تقدير بنك إنجلترا السابق البالغ 3.3%، في وقت قد يساهم فيه تراجع أسعار النفط بعد اتفاق السلام المرحلي بين الولايات المتحدة وإيران في خفض مخاطر عودة صدمة تضخمية تقودها الطاقة.

استقر التضخم البريطاني عند 2.8% في مايو، أقل من التوقعات عند 3%.

يتوقع بنك إنجلترا وصول التضخم إلى 3.3%.

ارتفع تضخم الخدمات إلى 3.7% من 3.2%.

تراجع تضخم الغذاء إلى 2.2% من 3%.

التضخم البريطاني جاء أضعف من المتوقع

فاجأت بيانات التضخم في المملكة المتحدة الأسواق من الجهة الهابطة خلال مايو، ما يمنح بنك إنجلترا مساحة أكبر لمواصلة نهج الترقب في ما يتعلق بأسعار الفائدة.

فقد استقر تضخم أسعار المستهلكين عند 2.8%، دون توقعات السوق البالغة 3%، وأقل أيضًا من تقدير بنك إنجلترا السابق عند 3.3%. وتكتسب هذه القراءة أهمية خاصة لأن صناع السياسة كانوا يستعدون لاحتمال أن يرتفع التضخم أكثر خلال العام، خصوصًا بعد التهديد الذي شكلته أسعار الطاقة المرتفعة بإعادة تغذية الضغوط السعرية على نطاق أوسع.

المصدر: TradingEconomics

هذه البيانات لا تعني أن مشكلة التضخم انتهت بالكامل. فالضغوط السعرية المحلية ما تزال متواجدة في بعض أجزاء الاقتصاد، وخاصة في قطاع الخدمات. لكن تراجع القراءة الرئيسية يقلل من الإلحاح الذي كان قد يدفع بنك إنجلترا نحو رفع جديد للفائدة في الأجل القريب.

تضخم الخدمات ما يزال العقدة الأصعب

أكبر ضغط صعودي جاء من قطاع الخدمات.

فقد ارتفع تضخم الخدمات إلى 3.7% في مايو مقارنة مع 3.2% في أبريل. وجاءت هذه القراءة أعلى من التوقعات عند 3.5%، وأعلى قليلًا من متوسط تقديرات السوق عند 3.6%، لكنها بقيت دون توقع بنك إنجلترا البالغ 3.9%.

وكانت أسعار تذاكر الطيران من أبرز العوامل التي دفعت هذه الزيادة. فقد ارتفعت أسعار الرحلات الجوية بنسبة 10.3% في مايو، مقارنة مع انخفاض بلغ 5% في الفترة نفسها من العام الماضي. ويبدو أن هذا التحرك يرتبط أكثر بتوقيت عطلة عيد الفصح، لا بإشارة واضحة إلى أن ارتفاع أسعار الطاقة بدأ ينتقل بقوة إلى تكاليف السفر الجوي.

كما كان هناك أثر أساسي مرتبط بالخطأ السابق في احتساب زيادة ضريبة المركبات لعام 2025، وهو ما أثّر في المقارنة السنوية.

وارتفع أيضًا أحد المقاييس الأضيق لتضخم الخدمات الذي يتابعه بنك إنجلترا عن كثب. فباستثناء أسعار الرحلات الجوية، والعطلات المنظمة، والتعليم، وخدمات الإقامة، ارتفع تضخم الخدمات السنوي إلى 3.9% من 3.4%. كما صعد مقياس آخر للخدمات يستبعد الفئات المتقلبة والمفهرسة والمنظمة إلى 3.8% من 3.7%.

هذه المؤشرات توضح لماذا لن يبدو بنك إنجلترا مرتاحًا بالكامل. فضعف القراءة الرئيسية يساعد، لكن التضخم المحلي الأساسي لم يهدأ بالكامل بعد.

الغذاء والسلع خففا جانبًا من الضغوط

المفاجأة الإيجابية في البيانات جاءت بدعم من تباطؤ تضخم الغذاء والسلع.

فقد تراجع تضخم الأغذية إلى 2.2% من 3%، في انخفاض أكبر من المتوقع، إذ كانت التقديرات تشير إلى هبوطه نحو 2.8%. وتكتسب أسعار الغذاء أهمية خاصة لدى بنك إنجلترا لأن الأسر تراقبها عن كثب عند تكوين توقعاتها للتضخم. وعندما تتراجع هذه القراءة، يقل القلق العام من أن التضخم بدأ يترسخ من جديد.

كما انخفض تضخم السلع الأساسية إلى 0.7% من 1.1%. وتركز هذا التراجع في الملابس والأحذية، إلى جانب الأثاث والسلع المنزلية.

هذه الفئات قد تكون متقلبة بطبيعتها، لكن ضعفها يشير إلى أن ضغوط سلاسل الإمداد المرتبطة بتوترات الشرق الأوسط ما تزال محدودة الأثر على أسعار السلع الاستهلاكية في بريطانيا. وقد يعكس ذلك أيضًا أن ضعف الطلب يمنع الشركات من تمرير ارتفاع التكاليف بالكامل إلى المستهلك النهائي.

وهذه نقطة مهمة، لأن تكاليف المدخلات لدى المنتجين ارتفعت بوتيرة أكبر. والفجوة بين تضخم المدخلات الأعلى من جهة، وضعف تضخم السلع الأساسية من جهة أخرى، تعني أن بعض الشركات قد تكون امتصت جزءًا من الضغوط بدل نقلها مباشرة إلى الأسعار النهائية.

هبوط أسعار النفط يغير نظرة بنك إنجلترا

التحول الأكبر في صورة التضخم قد يأتي هذه المرة من الطاقة.

قبل اتفاق السلام المرحلي بين الولايات المتحدة وإيران، كانت التوقعات تشير إلى أن التضخم قد يرتفع أكثر هذا العام ويقترب من ذروة تقل قليلًا عن 3.5%. لكن الجمع بين قراءة مايو الأضعف من المتوقع وبين تراجع أسعار النفط والغاز خلق استشراف هبوطي على هذا المسار.

فإذا بقيت أسعار الطاقة قرب مستوياتها الحالية، فقد يظل التضخم قريبًا من 3% خلال بقية العام بدلًا من الارتفاع نحو الذروة التي كانت متوقعة سابقًا. وهذا من شأنه أن يقلل مخاطر تحول صدمة الطاقة إلى مشكلة تضخمية أكثر رسوخًا.

وبالنسبة إلى بنك إنجلترا، فهذا تطور مهم. فاستمرار تراجع أسعار الطاقة يمنح صناع السياسة مساحة أكبر للإبقاء على الفائدة ثابتة بدل العودة إلى رفعها.

بنك إنجلترا قد يتجنب رفع الفائدة في يوليو

أحدث البيانات تعزز حجة الصبر.

فرفع الفائدة بمقدار 25 نقطة أساس في يوليو كان احتمالًا قائمًا إذا واصل التضخم الارتفاع وبقيت أسعار الطاقة مرتفعة. لكن ضعف القراءة الرئيسية للتضخم، وتراجع تضخم الغذاء، وانخفاض أسعار النفط، كلها عوامل تقلل الحاجة إلى خطوة تشديد في الأجل القريب.

هذا لا يعني أن بنك إنجلترا سيتبنى لهجة مريحة. فتضخم الخدمات ما يزال فوق 3.5%، وبعض المقاييس الأساسية ارتفعت بالفعل. وهذا يعني أن صناع السياسة لا يستطيعون القول إن معركة التضخم انتهت.

لكن توازن المخاطر تغير. فإذا تلاشت صدمة الطاقة، يستطيع بنك إنجلترا إبقاء الفائدة دون تغيير، بينما ينتظر أدلة أوضح من الأجور، وأسعار الخدمات، والطلب المحلي.

ما الذي يجب أن تراقبه الأسواق بعد ذلك؟

القرار المقبل لبنك إنجلترا سيكون مهمًا، لا لأن السوق تتوقع تغييرًا فوريًّا في الفائدة، وإنما لأن المستثمرين سيبحثون عن إشارات تكشف كيف يقرأ البنك هذا المزيج من البيانات.

السؤال الرئيسي هو ما إذا كان صناع السياسة سيركزون أكثر على تضخم الخدمات العنيد، أم على ضعف القراءة الرئيسية للتضخم وتراجع أسعار الطاقة.

الإبقاء الحذر على الفائدة يبدو الخيار الأكثر منطقية. فبإمكان بنك إنجلترا أن يعترف بأن التضخم المحلي ما يزال متماسكًا في بعض القطاعات، وأن يقر في الوقت نفسه بأن هبوط النفط والغاز يقلل مخاطر موجة تضخم أوسع.

وعلى الأسواق أن تراقب ثلاث إشارات رئيسية: هل سيبقي البنك على ميله نحو التشديد، وهل سيشير إلى مخاطر هبوطية ناجمة عن انخفاض أسعار الطاقة، وهل سيواصل النظر إلى رفع الفائدة مستقبلًا كخيار ضروري؟