إنفاق ألفابت على الذكاء الاصطناعي يختبر مقدار الثقة التي يمنحها المستثمرون للتدفقات النقدية

أصبحت ألفابت واحدة من أوضح اختبارات دورة الاستثمار في الذكاء الاصطناعي. فالشركة تجمع 84.75 مليار دولار من رأس المال عبر إصدار أسهم لتمويل توسع أكبر بكثير في الذكاء الاصطناعي والبنية التحتية للحوسبة، بينما ارتفعت توجيهات الإنفاق الرأسمالي للعام الكامل إلى نطاق 180–190 مليار دولار.

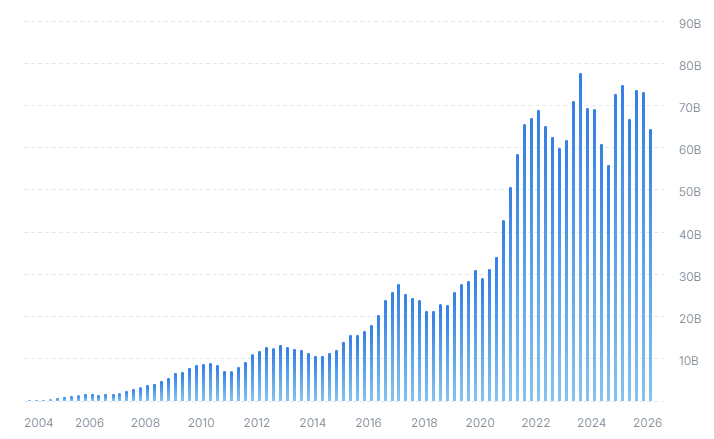

بلغ التدفق النقدي الحر خلال آخر اثني عشر شهرًا نحو 95.40 مليار دولار.

المتوقع أن يصل التدفق النقدي الحر في 2030 إلى نحو 187.49 مليار دولار.

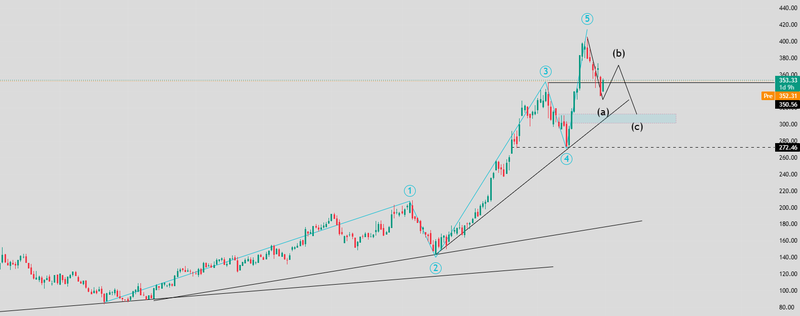

قد تدفع الموجة C السعر نحو منطقة 271–280.

التدفقات النقدية هي سبب استمرار السوق في الاستماع

بلغ التدفق النقدي الحر خلال آخر اثني عشر شهرًا نحو 95.40 مليار دولار. وهذا يمنح ألفابت ميزة تفتقر إليها كثير من شركات البنية التحتية للذكاء الاصطناعي: القدرة على تمويل جزء كبير من سباق الذكاء الاصطناعي من قوة التشغيل نفسها، وليس فقط عبر الدين أو التخفيف أو تفاؤل المستثمرين.

لكن جمع رأس المال عبر الأسهم يغير النقاش عندما تجمع شركة مثل ألفابت هذا الحجم من رأس المال، لن ينظر المستثمرون إلى ذلك باعتباره مشكلة سيولة. بل سيقرؤونه كإشارة إلى أن توسع الذكاء الاصطناعي أصبح أكبر وأسرع وأكثر تكلفة مما كانت تفترضه النماذج الأولى. وهذا مهم لأن السوق لم يعد يكافئ الإنفاق على الذكاء الاصطناعي تلقائيًا. المستثمرون يريدون الآن معرفة ما إذا كان كل دولار إضافي من الإنفاق الرأسمالي سيولد إيرادات مستدامة، وهوامش أقوى في السحابة، وربحية أفضل للنماذج، وميزة تنافسية أوسع.

ألفابت تنضم إلى داو مع إعادة الذكاء الاصطناعي تشكيل المؤشر

إضافة ألفابت إلى مؤشر داو جونز الصناعي ليست مجرد تعديل عادي في مكونات المؤشر. فاستبدال فيريزون للاتصالات

بألفابت يعني أن داو يمنح وزنًا أكبر للشركات التي تقود الذكاء الاصطناعي، والحوسبة السحابية، والإعلانات الرقمية.

كما يعني هذا التغيير أن ألفابت ستصبح جزءًا من مزيد من المحافظ التي تتبع المؤشرات، ما يخلق مصدرًا آخر للطلب طويل الأجل على السهم. وهو يعكس حجم التحول الذي شهده السوق خلال السنوات الماضية، حيث أصبحت البنية الرقمية والذكاء الاصطناعي أكثر تأثيرًا في اتجاهات مؤشرات الأسهم الأمريكية الكبرى.

وهنا يصبح التقييم أكثر حساسية

يعتمد النموذج الحالي على طريقة من مرحلتين للتدفقات النقدية الحرة إلى حقوق الملكية، تجمع بين توقعات المحللين والتقديرات طويلة الأجل. ولا تزال هذه التقديرات قوية. فمن المتوقع أن تبقى التدفقات النقدية الحرة في عشرات المليارات خلال السنوات الانتقالية، مع وصول التدفق النقدي الحر المتوقع في 2030 إلى نحو 187.49 مليار دولار.

هذا النوع من الأرقام يفسر لماذا لا يزال بإمكان المستثمرين الدفاع عن تقييم مرتفع. فإذا نجح إنفاق ألفابت على بنية الذكاء الاصطناعي في توليد النمو المتوقع في التدفقات النقدية، فقد تبدو موجة الإنفاق الرأسمالي الحالية كاستثمار ضروري، لا كإنفاق زائد.

الخطر هو التوقيت

ألفابت تنفق الآن بناءً على تدفقات نقدية متوقعة في المستقبل. فإذا استمر طلب الذكاء الاصطناعي في الارتفاع وتحسنت قدرة السحابة على تحقيق الإيرادات، فقد يقبل السوق التخفيف قصير الأجل وكثافة رأس المال. لكن إذا تباطأ نمو الإيرادات، أو استغرقت عوائد البنية التحتية للذكاء الاصطناعي وقتًا أطول للظهور، فقد يبدأ المستثمرون في تطبيق خصم أكبر على تلك التدفقات النقدية المستقبلية.

تمتلك ألفابت قوة أرباح تسمح لها بملاحقة الذكاء الاصطناعي بقوة. لكن السؤال هو ما إذا كان السوق يصدق أن المرحلة التالية من التدفق النقدي الحر ستصل بسرعة كافية لتبرير مستوى الإنفاق الحالي.

المصدر: Alpha Spread

النظرة الفنية

دخل سهم ألفابت في مرحلة تصحيح بعد موجة صعود قوية، لكن السعر لم ينكسر بعد. فقد دفع السهم مؤخرًا إلى قمة جديدة قرب 400 قبل أن تسحبه عمليات جني الأرباح نحو منطقة 350–353. تباطأ الزخم قصير الأجل بوضوح، لكن الاتجاه الرئيسي لا يزال محميًا بخط الاتجاه الصاعد الذي قاد الحركة لأكثر من عام.

المنطقة الأساسية الآن هي 350–353. هذه المنطقة مهمة لأنها كانت مقاومة قبل الاختراق، ويتم اختبارها الآن كدعم. وغالبًا ما تكون هذه هي المنطقة التي يقرر فيها السوق ما إذا كانت موجة الصعود لا تزال تمتلك قوة، أم أن الاختراق قد فشل. إذا واصل المشترون الدفاع عن هذه المنطقة، فسيبدو الهبوط أقرب إلى إعادة ضبط طبيعية بعد حركة ممتدة، لا بداية انعكاس أعمق.

المصدر: Trading view

السيناريوهات المقبلة

السيناريو الايجابي يتطلب من ألفابت الثبات داخل منطقة 350–353 وإعادة بناء الزخم من هناك. إذا استعاد المشترون السيطرة، فسيكون الهدف الصاعد الأول قرب منطقة 380، يلي ذلك إعادة اختبار القمة الأخيرة قرب 400. أما الاختراق الواضح فوق 400، فسيعيد السهم إلى منطقة قمم جديدة ويؤكد أن الاتجاه الصاعد الأوسع لا يزال مسيطرًا.

أما السيناريو الأضعف فهو استمرار التصحيح. في هذه الحالة، قد تمتد الموجة A نحو منطقة الطلب 300–310، حيث ظهر اهتمام شرائي سابقًا، وستكون هذه المنطقة أول اختبار حقيقي لما إذا كان الاتجاه الصاعد الرئيسي لا يزال يمتلك دعمًا تحته.

إذا ارتدت ألفابت من تلك المنطقة لكنها فشلت في استعادة 350–360، فمن المرجح أن تُعامل الحركة كموجة B لا كتعافٍ كامل. وهذا يعني أن السعر يعيد فقط اختبار الدعم السابق كمقاومة، وليس أنه يستأنف الاتجاه الصاعد. وطالما بقي السعر دون القمة الأخيرة ولم يستطع استعادة منطقة 350–353 ، سيبقى التصحيح قائمًا.

عندها تصبح الموجة C هي الخطر الهابط الرئيسي. فقد تدفع موجة أعمق السهم نحو منطقة 271–280، وهي أهم منطقة دعم. تجمع هذه المنطقة بين دعم أفقي وخط الاتجاه الصاعد طويل الأجل. فإذا دافع المشترون عنها، سيبقى الهيكل الصاعد طويل الأجل لألفابت قائمًا حتى مع استمرار التصحيح . أما إذا فشلت، فسيتعين على السوق إعادة تقييم الاتجاه بالكامل.

المصدر: Trading view