مخاطر اكتتاب سبيس إكس: 7 إشارات تحذير يجب أن يعرفها المستثمرون قبل الشراء

من السهل تسويق الرواية المتفائلة حول سبيس إكس: هيمنة واضحة في اقتصاديات الإطلاق الفضائي، ونطاق واسع لستارلينك، وقدرة إيلون ماسك على إبقاء المستثمرين مشدودين إلى قصة تمتد لسنوات إلى الأمام. لكن السؤال الأصعب هو ما إذا كان المشترون في السوق العامة يُطلب منهم دفع سعر مرتفع جدًا وفي وقت مبكر جدًا مقابل شركة ما تزال تخسر المال وتدخل في رهانات جديدة ومكلفة.

الاكتتاب يستهدف تقييمًا يقارب 1.75 تريليون دولار.

سبيس إكس تكبدت خسارة صافية بلغت 4.94 مليار دولار في 2025 رغم نمو الإيرادات بقوة.

الإنفاق على الذكاء الاصطناعي أصبح عامل ضغط رئيسيًا على الأرباح والتدفقات النقدية.

محدودية الأسهم الحرة، والطلب من المستثمرين الأفراد، والشراء المرتبط بالمؤشرات قد تدفع السهم إلى تقلبات حادة في بداية التداول.

لماذا يكتسب مخاطر اكتتاب سبيس إكس أهميتها الآن؟

إذا كنت تسأل: هل ينبغي أن أشتري اكتتاب سبيس إكس؟ فأنت تطرح السؤال الصحيح، لكن ليس بالطريقة الأدق. السؤال الأفضل هو: ما الذي يجب أن يسير كما هو مخطط له تمامًا حتى يصبح شراء واحدة من أكبر الطروحات في تاريخ السوق مبررًا عند تقييم يضع سبيس إكس فورًا بين أعلى الشركات قيمة في الولايات المتحدة؟

بحسب المعلومات الواردة، تخطط سبيس إكس لجمع نحو 75 مليار دولار عند سعر 135 دولارًا للسهم، ما يعني تقييمًا يقارب 1.75 تريليون دولار، مع توقع بدء التداول في 12 يونيو. هذا الرقم وحده يجعل السهم صعب التقييم بطريقة تقليدية، ويجعل من السهل جدًا المبالغة في الرهان على القصة المحيطة به.

التقييم الحالي يعكس قدرًا كبيرًا جدًا من الكمال المتوقع

أول وأكبر إشارة تحذير هي السعر نفسه. فعند تقييم يقترب من 1.75 تريليون دولار، لا يشتري المستثمر شركة متوسطة الحجم لم تُكتشف قصتها بعد، وإنما يشتري شركة تُسعَّر أصلًا كما لو كانت عملاقًا ناضجًا بالكامل، رغم أن مزيج أعمالها ما يزال في طور التحول، ورغم أن أحدث محركات نموها ما يزال شديد المضاربة.

ووفق النص، قد يصبح هذا الطرح أول اكتتاب في الولايات المتحدة يتجاوز تقييمه تريليون دولار. وهذا وحده يكشف حجم النجاح الذي يفترضه سعر الطرح مسبقًا. وإذا كنت تتساءل: هل اكتتاب سبيس إكس مبالغ في تقييمه؟ فهنا تبدأ الشكوك الأولى.

الشركة تنمو بسرعة… لكنها ما تزال تخسر مبالغ كبيرة

المشكلة ليست في نمو الإيرادات، وإنما في الربحية. فالإيرادات ارتفعت إلى 18.67 مليار دولار في 2025 مقارنة مع 14.02 مليار دولار قبل عام، لكن الشركة تحولت في الوقت نفسه إلى خسارة صافية بلغت 4.94 مليار دولار بعد أن كانت قد سجلت ربحًا قدره 791 مليون دولار في العام السابق.

هذا التحول مهم لأنه يقول للمستثمر بوضوح إن الشركة لا تعيد الاستثمار انطلاقًا من قاعدة ربحية مستقرة، وإنما تتوسع في وقت تتحمل فيه خسائر ثقيلة. وهذا يفتح سؤالًا حساسًا: هل سيموّل مساهمو السوق العامة الطموح أكثر مما سيشترون قدرة ربحية واضحة؟

الإنفاق على الذكاء الاصطناعي أصبح أكبر مخاطرة مالية

قصة سبيس إكس لم تعد صواريخ وستارلينك فقط. بعد صفقة شراء xAI في فبراير، أصبح الذكاء الاصطناعي جزءًا محوريًا من قصة الاكتتاب، وأصبح أيضًا جزءًا مركزيًا من الخسائر.

في الربع الأول من 2026، سجلت سبيس إكس خسارة تشغيلية إجمالية بلغت 1.94 مليار دولار مقابل إيرادات عند 4.69 مليار دولار، في حين حقق قسم الذكاء الاصطناعي وحده 818 مليون دولار من الإيرادات، مقابل خسائر بلغت 2.47 مليار دولار. كما أن مقتطفات من ملفات الهيئة التنظيمية تظهر أن الإنفاق الرأسمالي على الذكاء الاصطناعي يذهب إلى مليارات الدولارات.

وهنا تظهر الإشارة التحذيرية بوضوح: الذكاء الاصطناعي لم يعد مجرد عنصر إضافي في القصة، وإنما أصبح مستهلكًا كبيرًا للنقد.

ستارلينك يحمل الشركة أكثر مما قد يتخيله بعض المشترين

هناك مخاطرة أخرى تتعلق بالتركيز. فبحسب النص، من بين أقسام سبيس إكس الثلاثة، كان قطاع الاتصال المعتمد على ستارلينك وحده هو الرابح في الربع الأول من 2026. وقد حقق ستارلينك ربحًا تشغيليًا بلغ 1.19 مليار دولار، لكن هذا لم يكن كافيًا لتعويض الخسائر في بقية الأنشطة.

المعنى هنا واضح: نشاط واحد يقوم بقدر كبير من العمل المالي الصعب داخل الشركة، بينما تستهلك الرهانات الجديدة رأس المال. هذا لا يعني أن سبيس إكس شركة مختلة، لكنه يعني أن اعتمادها على نشاط واحد أكبر مما قد توحي به رواية "الفضاء مع الذكاء الاصطناعي" الواسعة.

سيطرة ماسك تعني أن تأثير المستثمرين العامين سيكون محدودًا

هذه من أوضح إشارات التحذير في اكتتاب سبيس إكس، خاصة للمستثمرين المؤسساتيين. فبحسب النص، يستخدم الطرح هيكلًا مزدوج الفئات من الأسهم، يمنح ماسك والمطلعين سيطرة تصويتية مركزة، ويترك للمساهمين العاديين تأثيرًا محدودًا جدًا على قراراته.

كما أن ترتيبات الحوكمة غير التقليدية داخل الشركة تضمن استمرار سيطرة ماسك الفعلية على مجلس الإدارة وعلى منصبيه كرئيس تنفيذي ورئيس مجلس إدارة.

إذا اشتريت هذا الاكتتاب، فأنت عمليًا تراهن على حكم ماسك، مع قدرة محدودة على الاعتراض إذا اتخذ قرارات لا تعجبك. هذا قد يعمل بشكل ممتاز عندما يكون المؤسس على صواب. وقد يصبح مؤلمًا جدًا عندما لا يكون كذلك.

المنافسة تشتد في وقت تدخل فيه سبيس إكس أسواقًا أصعب

سبيس إكس ما تزال تملك أفضلية قوية في الإطلاقات وفي نطاق الأقمار الصناعية، لكن المنافسة لا تقف في مكانها. النص يشير بوضوح إلى أن سباق الفضاء الخاص يزداد شراسة، كما أن ملفات الطرح تعتمد كثيرًا على فرضية أن سبيس إكس ستسيطر على تقنيات وأسواق لم تتشكل بعد بالكامل، بما في ذلك مراكز بيانات الذكاء الاصطناعي في الفضاء.

وهذه مخاطرة مهمة. فالمستثمر لا يراهن فقط على أنشطة الإطلاق والاتصال الحالية، وإنما يُطلب منه أيضًا أن يراهن على تفوق مستقبلي في فئات ما تزال غير مثبتة تجاريًا، ومن الطبيعي أن تجذب لاحقًا منافسين يملكون تمويلًا ضخمًا.

حماسة الأفراد وتقلبات اليوم الأول قد تشوه السهم فورًا

الإشارة التحذيرية الأخيرة لا تتعلق بأساسيات الشركة، وإنما بسلوك السوق نفسه. فبحسب النص، لن تكون سوى نحو 7% من أسهم سبيس إكس المدرجة قابلة للتداول الحر عند الإطلاق، بينما قد تدفع قواعد الإدراج المبكر في بعض المؤشرات الصناديق السلبية إلى شراء السهم سريعًا بعد الإدراج.

وفي الوقت نفسه، تخطط الشركة لتخصيص ما يصل إلى 30% من الاكتتاب للمستثمرين الأفراد، كما أن حمى الاكتتاب بدأت تدفع نشاطًا مضاربيًا في أسهم مرتبطة بالقصة في آسيا. أضف إلى ذلك أن سجل الأوامر كان مغطى بنحو مرتين فقط قبل أيام من الإدراج، لتصبح النتيجة واضحة: كل عناصر التقلب الحاد موجودة منذ اليوم الأول، بصرف النظر عن القيمة العادلة الحقيقية للسهم.

هل ينبغي شراء اكتتاب سبيس إكس؟

قد تتحول سبيس إكس فعلًا إلى واحدة من أكبر الشركات الرابحة على المدى الطويل. لكن هذا لا يعني تلقائيًا أن الاكتتاب نفسه صفقة ممتازة من أول يوم.

حالة المخاطرة واضحة: تقييم هائل، وخسائر كبيرة، وإنفاق رأسمالي مرتفع على الذكاء الاصطناعي، وسيطرة مؤسس قوية، ومنافسة متصاعدة، وهيكل تداول قد يصبح فوضويًا مع تدفقات الصناديق السلبية وحماسة المستثمرين الأفراد في ظل سهم حر محدود.

بالنسبة إلى المستثمر الحذر، قد لا تكون الفرصة الحقيقية هي امتلاك سبيس إكس بأي سعر. قد تكون الفرصة الأفضل هي انتظار ما إذا كانت السوق ستمنحك سعرًا أفضل لاحقًا.

قدمت ميتا بلاتفورمز، التي كانت تُعرف باسم فيسبوك عند طرحها العام في 2012، مثالاً واضحاً على أن الاكتتابات الكبرى في قطاع التكنولوجيا لا تمنح المستثمرين دائماً مكاسب سريعة منذ اليوم الأول. فقد جرى تسعير السهم عند 38 دولاراً، وافتتح التداول قرب 42 دولاراً، لكنه فقد زخمه سريعاً وأنهى الجلسة الأولى شبه مستقر. كان ذلك أداءً ضعيفاً بمعايير الاكتتابات العامة، إذ تُسعّر هذه الصفقات عادة بطريقة تسمح بتحقيق مكاسب مبكرة. واستمر الضغط خلال العام التالي، ليتراجع السهم بأكثر من 30% قبل أن يتحول لاحقاً إلى واحد من أكبر قصص النجاح طويلة الأجل في السوق. واليوم، يتداول سهم ميتا عند مستويات تزيد بأكثر من 1,400% عن سعر الاكتتاب.

المصدر: بلومبيرغ

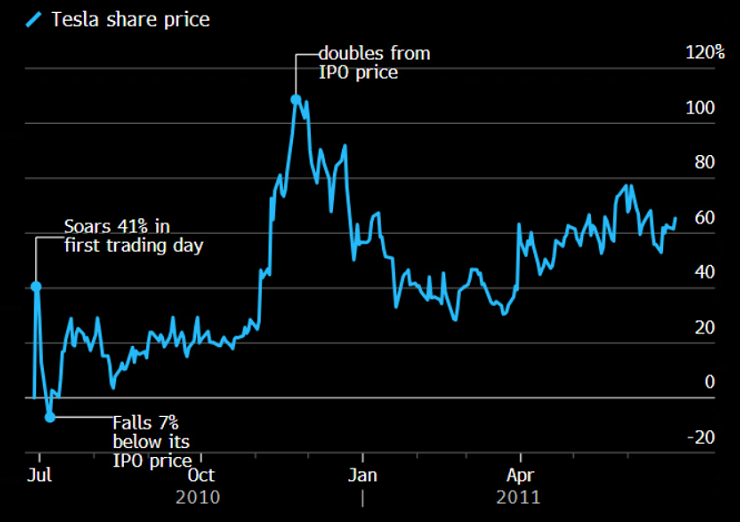

أما تسلا، فتقدم نموذجاً آخر على أن الطريق بعد الإدراج قد يكون شديد التقلب، خصوصاً في أسهم النمو عالية التوقعات. بعد طرحها العام في يونيو 2010، تحرك السهم في نطاق ضيق لعدة أشهر، ثم صعد في نوفمبر وديسمبر قبل أن يتراجع مجدداً. وبعد مرور عام على الإدراج، كان سهم تسلا مرتفعاً بنحو 18%، لكنه كان لا يزال متأخراً عن أداء مؤشر إس آند بي 500 ويتداول دون قمته المسجلة في ذلك الوقت. ومنذ ذلك الحين، بقي السهم معروفاً بتقلباته الحادة، إلا أن هذه التقلبات لم تمنعه من أن يصبح أحد أقوى الأسهم أداءً على المدى الطويل.

المصدر: بلومبيرغ