التضخم مستمر والسندات مستقرة

الخطوة الأخيرة للرئيس ترامب، التي تهدد بعدم اعتماد الطائرات الكندية وفرض تعريفة جمركية بنسبة 50٪ على أي طائرة تُباع في الولايات المتحدة، تحوّل التوتر التجاري إلى ضربة مباشرة لصناعة كندية عالية القيمة.

لم يعد توقع أسعار الفائدة في كندا مرتبطًا فقط ببيانات التضخم أو توقعات النمو.

استمرار عائد السندات عند مستوى 3.42٪ يعكس تراجع المخاوف بشأن التضخم طويل الأجل.

منذ 2024، تذبذبت مؤشرات أسعار المستهلكين بين 2.9٪ و2.4٪.

ترامب يستهدف الاقتصاد الكندي

لم يعد الخطر التجاري في كندا نظريًا؛ فقد أصبح محددًا، مباشرًا، وصعب التجاهل. خطوة الرئيس ترامب الأخيرة بتهديد إلغاء اعتماد الطائرات الكندية وفرض تعرفة 50٪ على أي طائرة تُباع في الولايات المتحدة، تحوّل التوتر التجاري إلى ضربة مباشرة لصناعة كندية استراتيجية.

التوتر التجاري والاقتصاد

هذا الأمر مهم للسياسة النقدية لأن قطاعات مثل الطيران والفضاء لا تتكيف بسهولة. هذه صناعات طويلة الدورة تعتمد على عقود تمتد لسنوات، وقوى عاملة متخصصة، وسلاسل إمداد معقدة. عند ظهور عدم اليقين، لا تقلل الشركات نشاطها تدريجيًا، بل تتوقف مؤقتًا. يتم تأجيل الطلبات، وتعليق قرارات الاستثمار، وتراجع الثقة بسرعة.

بالنسبة للاقتصاد الأوسع، مثل هذا الصدمة غالبًا ما تبطئ النمو أسرع من دفع التضخم للارتفاع. تضعف الصادرات، وتبرد نفقات رأس المال، وتتشدد الأوضاع المالية مع ارتفاع علاوات المخاطر. في هذا السيناريو، سيكون الضغط على بنك كندا نحو التيسير، حتى إذا ظل التضخم قريبًا من الهدف.

السياسة النقدية

لكن الأمور ليست من جانب واحد. التوترات التجارية ستضغط على الدولار الكندي. العملة الأضعف ترفع تكلفة الواردات وقد تعيد إشعال التضخم بهدوء، خاصة في السلع المرتبطة بسلاسل الإمداد العالمية. هذا يحد من مجال البنك لخفض الفائدة دون خلق مشاكل جديدة.

لذلك، يحافظ البنك على خياراته مفتوحة. لا يشير حاليًا إلى خفض أو رفع الفائدة لأنه لا يمكنه تقييم مدى تطور النزاع التجاري بعد. حتى تتضح الصورة حول ما إذا كانت هذه التهديدات ستتحول إلى عوائق حقيقية، لا يمكن تحديد السياسة النقدية.

لم يعد توقع أسعار الفائدة في كندا يعتمد فقط على بيانات التضخم أو توقعات النمو، بل أصبح مرتبطًا بالقرارات السياسية التي يمكن أن تتغير بسرعة، وهذا عدم اليقين يشكل أساس موقف البنك الحذر أكثر من أي بيانات اقتصادية فردية.

سوق السندات يعكس الثقة

فسّر سوق السندات الكندية قرار يناير بأنه تأكيد على أن تشديد السياسة النقدية ليس مطروحًا حاليًا، دون توقع ركود وشيك. استمرار عائد السندات الحكومية لأجل 10 سنوات عند 3.42٪ يعكس تراجع المخاوف بشأن التضخم طويل الأجل أكثر من خوف الركود.

البيانات الأضعف للتضخم الأساسي، وثقة البنك في بقاء CPI قريبًا من الهدف، شجعت المستثمرين على خفض علاوات المدة في نهاية منحنى العوائد. دعمت القوى العالمية هذا التوجه، حيث انخفاض العوائد الحقيقية في الخارج، خصوصًا في الولايات المتحدة، جذب العوائد الكندية للانخفاض عبر الطلب عبر الحدود ومرونة فروق المبادلة (swap spreads).

كما لعبت إعادة التموضع دورًا؛ فقد عاد المستثمرون الذين خفضوا تعرضهم سابقًا خلال فترات المخاطر إلى السندات الحكومية بعد توجيه البنك. وأسهم إعادة توازن المحافظ والتدفقات الدفاعية المدعومة بارتفاع أسعار الذهب في زيادة الطلب على الأصول السيادية عالية الجودة.

المصدر: Trading economics

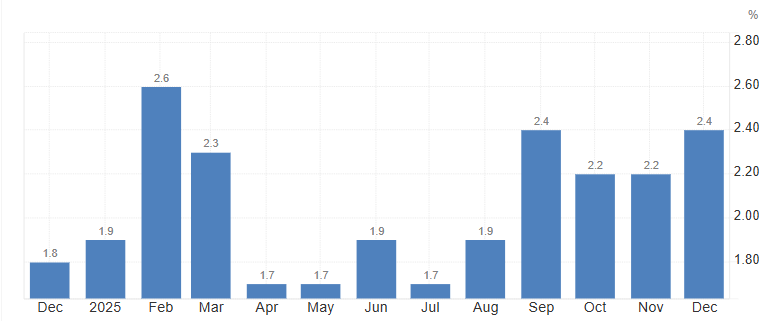

التضخم تحت السيطرة لكنه مستمر

يبقى التضخم القيد الأساسي على مرونة السياسة النقدية. مؤشر CPI العام عند 2.4٪، وهو أعلى مستوى له منذ فبراير 2025. ورغم أن هذا ضمن نطاق هدف البنك، فإنه يعكس حقيقة أكثر إزعاجًا: التضخم ما زال عنيدًا.

منذ 2024، تذبذب CPI بين 2.9٪ و2.4٪، دون أن يعود بثبات إلى 2٪. هذا الاستمرار مهم، لأنه يفسر تردد مجلس الإدارة في الالتزام المسبق بالتيسير، حتى مع ارتفاع مخاطر النمو. لم يعد التضخم التهديد الأساسي، لكنه لم يُحَلّ بالكامل بعد.

هذه المرونة في التضخم تجعل السياسة مائلة نحو الصبر. الفائض في الاقتصاد يعوّض مؤقتًا ضغوط التكلفة المرتبطة بالتجارة، لكن أي ضعف حاد في العملة أو صدمة أسعار عالمية جديدة قد يغير سيناريو التضخم بسرعة.

المصدر: إحصاءات كندا

ما الذي ينتظر السياسة النقدية والسوق؟

من المتوقع أن يظل بنك كندا على موقفه الثابت في المدى القريب، لكن وظيفة رد الفعل توسعت بوضوح. بيانات النمو، قوة سوق العمل، وقبل كل شيء التطورات التجارية، ستكون أهم من التغيرات الشهرية الصغيرة في التضخم.

إذا تحولت تهديدات التعريفة الجمركية إلى إجراءات فعلية، قد تبدأ الأسواق في تسعير خفض احترازي للفائدة حتى بدون تباطؤ كبير. وإذا خفت التوترات التجارية واستقر النمو العالمي، يمكن للبنك أن يظل صبورًا حتى النصف الثاني من العام.