الاقتصاد الصيني مع مطلع عام 2026

يدخل الاقتصاد الصيني عام 2026 في ظل صورة متباينة؛ إذ تُظهر البيانات الأخيرة تحسنًا ملحوظًا في النشاط الصناعي بنهاية عام 2025، في مقابل تباطؤ النمو الاقتصادي الكلي واستمرار الضغوط الهيكلية. وتقيّم الأسواق حاليًا قدرة الدعم الحكومي وقوة الصادرات على تعويض ضعف الطلب المحلي وارتفاع مستويات عدم اليقين العالمية.

ارتفع الإنتاج الصناعي بنسبة 5.2% على أساس سنوي في ديسمبر.

سجل الناتج المحلي الإجمالي نموًا بنسبة 4.5% على أساس سنوي في الربع الرابع من 2025.

تمثل الصين نحو 45% من الطلب العالمي على الفضة.

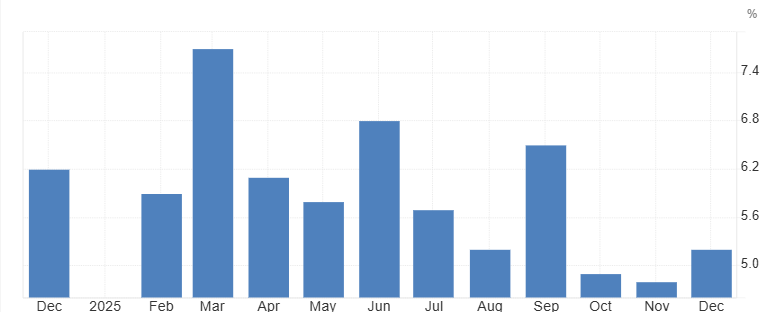

تسارع وتيرة الإنتاج الصناعي

ارتفع الإنتاج الصناعي في الصين بنسبة 5.2% على أساس سنوي في ديسمبر 2025، مقارنة بـ 4.8% في نوفمبر، متجاوزًا التوقعات البالغة 5.0%، مسجلًا بذلك أعلى معدل نمو منذ سبتمبر. وجاء هذا التحسن مدفوعًا بقطاع التصنيع الذي سجل نموًا بنسبة 5.7%، بدعم من السياسات الحكومية الهادفة إلى تحفيز الطلب المحلي واستقرار القطاعات الصناعية الرئيسية.

وتبرز أهمية هذا التعافي في اتساع نطاقه، حيث سجلت 33 صناعة من أصل 41 ضمن القطاع الصناعي التحويلي نموًا إيجابيًا، مع أداء قوي في قطاعات أجهزة الكمبيوتر ومعدات الاتصالات (11.8%)، وصناعة السكك الحديدية وبناء السفن (9.2%)، وصناعة السيارات (8.3%). وتُعد هذه القطاعات محورية من الناحية الهيكلية، لارتباطها بعمليات التحول نحو الطاقة النظيفة، وتحديث البنية التحتية للنقل، وتوسيع القاعدة الصناعية الرقمية.

وبالنظر إلى الربعين الأول والثاني من عام 2026، يُرجح أن يحافظ النشاط الصناعي على قدر من المتانة، حتى في حال استمرار تباطؤ النمو الاقتصادي العام. كما يُتوقع أن يسهم استمرار الدعم المالي والإنفاق على مشاريع البنية التحتية في إبقاء نمو قطاع التصنيع ضمن نطاق 5–6%، بما يخفف من آثار ضعف الاستهلاك المحلي واستمرار الضغوط في قطاع العقارات.

المصدر: المكتب الوطني للإحصاء في الصين

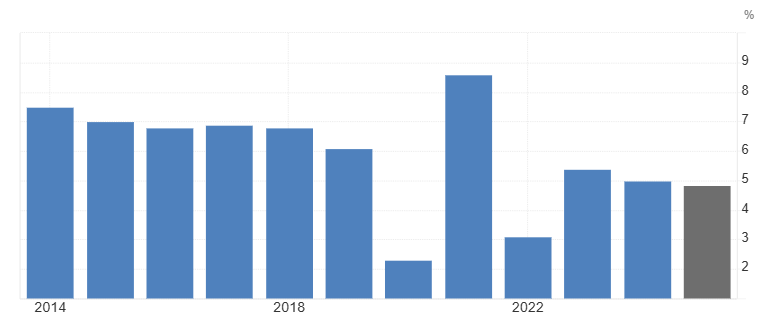

تباطؤ النمو الاقتصادي الكلي

سجل الاقتصاد الصيني نموًا بنسبة 4.5% على أساس سنوي في الربع الرابع من عام 2025، متراجعًا من 4.8% في الربع الثالث، وهو أبطأ وتيرة نمو خلال ثلاث سنوات. كما واصل نمو مبيعات التجزئة التباطؤ في ديسمبر، متأثرًا باستمرار أزمة سوق العقارات والضغوط الانكماشية.

في المقابل، استقر معدل البطالة عند 5.1%، بينما تسارع نمو الإنتاج الصناعي، ما يعكس فجوة متزايدة بين أداء القطاع الإنتاجي والطلب الاستهلاكي. وعلى أساس سنوي، بلغ نمو الناتج المحلي الإجمالي 5% خلال عام 2025، متماشيًا مع مستهدفات الحكومة الصينية ومماثلًا لمعدل عام 2024.

وقد شكّل الفائض التجاري القياسي عامل دعم رئيسي، حيث أسهمت الصادرات القوية إلى الأسواق غير الأمريكية في تعويض الضغوط الناتجة عن الرسوم الجمركية وتراجع الاستثمار المحلي. وفي هذا السياق، جدد صانعو السياسات التزامهم بنهج مالي توسعي نسبيًا، ما يشير إلى أن وتيرة النمو في عام 2026 ستخضع للإدارة والسيطرة، بدلًا من السماح بتباطؤ حاد.

تشير التقديرات إلى أن نمو الاقتصاد الصيني في عام 2026 قد يكون دون مستوى 5%، ولكن دون الدخول في سيناريو هبوط حاد. ويبدو أن الصين تعتمد بشكل متزايد على القطاع الصناعي والصادرات والتصنيع الاستراتيجي كمرتكزات أساسية للنمو، بالتوازي مع معالجة تدريجية لاختلالات سوق العقارات وضعف الطلب الاستهلاكي.

المصدر: المكتب الوطني للإحصاء في الصين

انعكاسات الأداء الصناعي على سوق الفضة

ينعكس الأداء الصناعي الصيني بشكل مباشر على سوق الفضة العالمية. وبصفتها أكبر مستهلك للمعادن الصناعية، تمثل الصين ما بين 35% و45% من الطاقة العالمية لتكرير الفضة، مدفوعة بالطلب من قطاعات الإلكترونيات، والطاقة الشمسية، والمعدات الكهربائية، وصناعة السيارات.

وعلى جانب العرض، تُعد الصين من كبار منتجي الفضة عالميًا، حيث تسهم بنحو 13–14% من إجمالي الإنتاج العالمي، وغالبًا ما يكون ذلك كمنتج ثانوي لعمليات تعدين الرصاص والزنك والنحاس. وأظهرت بيانات ديسمبر ارتفاع نشاط صهر المعادن غير الحديدية بنسبة 4.8%، ما يعكس استقرار النشاط في المراحل الأولية لسلاسل الإمداد. إلا أن نمو قطاع التعدين تباطأ مقارنة ببداية عام 2025، ما يشير إلى احتمال تأخر نمو المعروض عن وتيرة نمو الطلب.

ويُشكّل هذا الخلل المحتمل في التوازن عامل دعم هيكلي لأسعار الفضة. ففي حال استمرار قوة التصنيع الصيني مقابل نمو محدود في إنتاج المناجم، قد يشهد السوق العالمي للفضة مزيدًا من التشديد. ومع ارتفاع مستويات المخزون في المستودعات الأمريكية واستمرار المخاطر الجيوسياسية، تظل أسعار الفضة مدعومة على المدى المتوسط خلال عام 2026، حتى في ظل تباطؤ النمو الاقتصادي العالمي.