الدولار يرتفع مع إشارات الفيدرالي إلى تيسير مشروط لا مؤكد

ارتفع الدولار الأميركي في بداية الأسبوع، مع موازنة المستثمرين بين تطورات جيوسياسية جديدة، وزخم قوي من البيانات الاقتصادية المرتقبة، وتساؤلات متزايدة حول المسار المستقبلي لسياسة الاحتياطي الفيدرالي. ورغم تصاعد المخاطر العالمية، لا تزال الأسواق تركز على ما إذا كانت البيانات الأميركية ستدعم خفض أسعار الفائدة لاحقًا هذا العام، أم ستعزز النهج الحذر الذي يتبناه الفيدرالي حاليًا.

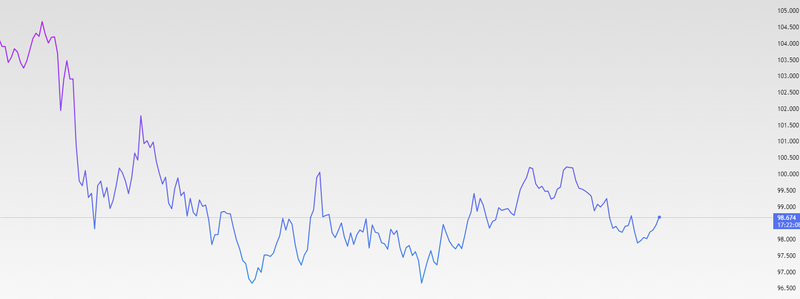

صعد مؤشر الدولار فوق مستوى 98.5، مسجلًا أعلى مستوى له في أسبوعين، مع تفاعل الأسواق مع أنباء عن عملية عسكرية أميركية في فنزويلا.

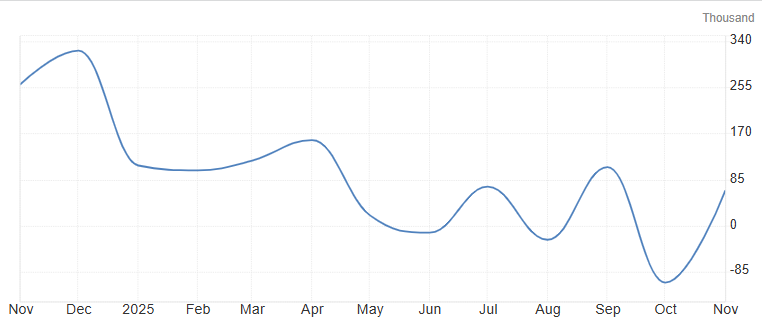

تتوقع الأسواق إضافة نحو 57 ألف وظيفة جديدة في ديسمبر، مقارنة بـ 64 ألف وظيفة في التقديرات السابقة.

أصبحت السياسة النقدية مشروطة بشكل أوضح؛ إذ لا يزال التيسير ممكنًا، لكنه يتطلب أدلة أكثر وضوحًا بشأن التضخم وأوضاع سوق العمل والنمو الاقتصادي.

الجيوسياسية وتسعير المخاطر

ارتفع مؤشر الدولار فوق مستوى 98.5 مسجلًا أعلى مستوياته في أسبوعين، مع تفاعل الأسواق مع أنباء عن عملية عسكرية أميركية في فنزويلا أسفرت عن اعتقال الرئيس نيكولاس مادورو. ورغم أن مثل هذه التطورات عادة ما تدفع الأسواق إلى تحركات حادة نحو تجنب المخاطر، فإن رد الفعل هذه المرة جاء محدودًا نسبيًا حتى الآن. ويعكس ذلك أن المستثمرين ما زالوا يتعاملون مع الحدث على أنه صدمة إقليمية أكثر منه اضطرابًا عالميًا واسع النطاق، على الأقل في المرحلة الحالية. ومع ذلك، لم يتم تجاهل المخاطر الجيوسياسية بالكامل. فتعزز الدولار يعكس دوره كعملة سيولة وملاذ آمن، خاصة في فترات ارتفاع عدم اليقين. وتبقى أسواق الطاقة وعملات الأسواق الناشئة القنوات الأكثر حساسية التي قد تنتقل عبرها تداعيات هذا الحدث. غير أن غياب الوضوح بشأن مسار الانتقال السياسي في فنزويلا أو أي تأثير مباشر على تدفقات إمدادات النفط يدفع المستثمرين إلى التريث، ويحد من الإقدام على رهانات اتجاهية قوية. بالنسبة للدولار، حتى مستويات التوتر الجيوسياسي المحدودة يمكن أن توفر دعمًا قصير الأجل، لا سيما في فترات ضعف السيولة، حيث تميل التدفقات الرأسمالية إلى التوجه نحو الأصول الأميركية التي يُنظر إليها على أنها أكثر استقرارًا نسبيًا.

المصدر: Trading View

البيانات الأميركية الرئيسية وإشارات سوق العمل

يتحول تركيز الأسواق الآن بشكل واضح إلى البيانات الاقتصادية الأميركية، مع تصدر سوق العمل المشهد. ويشمل هذا الأسبوع صدور بيانات فرص العمل (JOLTS)، وتقرير ADP للوظائف في القطاع الخاص، ومؤشرات مديري المشتريات لقطاعي الصناعة والخدمات (ISM)، إضافة إلى مسح ثقة المستهلك الصادر عن جامعة ميشيغان. ومع ذلك، يبقى الحدث الأهم هو تقرير الوظائف غير الزراعية (NFP) المرتقب صدوره يوم الجمعة. تشير توقعات الأسواق حاليًا إلى إضافة نحو 57 ألف وظيفة جديدة في ديسمبر، مقارنة بـ64 ألف وظيفة في التقديرات السابقة، ما يعكس تباطؤًا تدريجيًا في زخم التوظيف. تسجيل قراءة قريبة من هذه التوقعات أو دونها من شأنه أن يعزز الرأي القائل بأن سوق العمل يتجه نحو التباطؤ، دون أن يصل إلى مرحلة الانكماش الحاد. وفي هذا السياق، لا تقل بيانات نمو الأجور ومعدل البطالة أهمية عن الرقم الرئيسي، نظرًا لتأثيرها المباشر في ديناميكيات التضخم ومستويات الإنفاق الاستهلاكي. وقد يعيد تقرير وظائف أضعف من المتوقع إحياء التوقعات بخفض أسعار الفائدة في وقت لاحق من العام، في حين أن مفاجأة إيجابية على صعيد التوظيف قد تدعم الدولار بشكل إضافي، من خلال تقليص رهانات التيسير النقدي. وفي الوقت الراهن، يواصل المستثمرون تبني نهج حذر، مفضلين انتظار تأكيدات واضحة من البيانات بدل التفاعل المبكر معها.

المصدر: مكتب إحصاءات العمل الأميركي

آفاق سياسة الاحتياطي الفيدرالي وتمركز الدولار

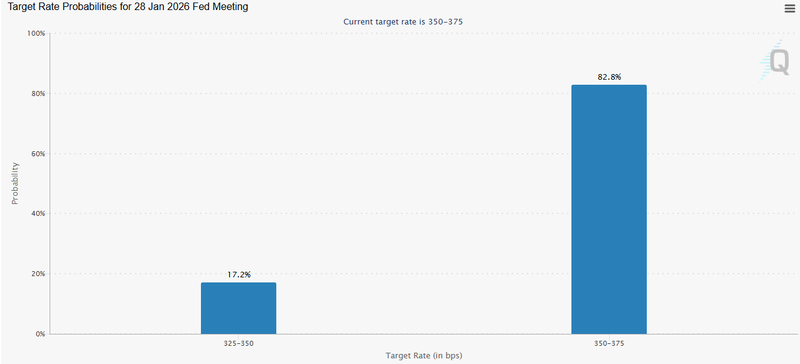

بدت خطوة خفض الفائدة التي أقدم عليها الاحتياطي الفيدرالي في ديسمبر للوهلة الأولى واضحة، إلا أن محضر الاجتماع الذي نُشر يوم الثلاثاء كشف عن نقاش أكثر انقسامًا تحت السطح. فعلى الرغم من اتفاق اللجنة في نهاية المطاف على خفض بمقدار ربع نقطة مئوية، أظهرت المداولات أن مستوى القناعة لم يكن موحدًا، حيث وصف عدد من المسؤولين القرار بأنه كان متوازنًا إلى حد كبير. وأشار بعض صناع السياسة إلى أنه، وفقًا لتوقعاتهم الخاصة، قد يكون من الأنسب الإبقاء على أسعار الفائدة دون تغيير لفترة من الزمن بعد خفض ديسمبر، ما يعكس مقاومة لفكرة بدء دورة تيسير مبكرة في أوائل 2026. وحتى بين من صوّتوا لصالح الخفض، أقرّ بعضهم بإمكانية دعم خيار الإبقاء على السياسة دون تغيير. هذا الحذر المتزايد انعكس مباشرة على تسعير الأسواق. ونتيجة لذلك، تُسعّر الأسواق حاليًا احتمالًا يقارب 82% لإبقاء الاحتياطي الفيدرالي أسعار الفائدة دون تغيير في اجتماع يناير، في إشارة إلى توقعات بوقفة مؤقتة ريثما يقوم المسؤولون بتقييم البيانات الاقتصادية الواردة. ويتماشى هذا التسعير مع نبرة محضر الاجتماع، الذي يشير إلى أن مزيدًا من التيسير لا يزال ممكنًا، لكنه بعيد عن أن يكون مضمونًا. ويتمحور الانقسام الأساسي داخل اللجنة حول موازنة المخاطر. فما زال التضخم يُنظر إليه على أنه يحمل مخاطر صعودية، في حين يواجه سوق العمل مخاطر هبوطية محتملة نتيجة تباطؤ وتيرة التوظيف. وقد جادل عدد من المسؤولين بأن التقدم نحو هدف التضخم البالغ 2% كان غير متوازن خلال عام 2025، ما يعزز الحاجة إلى أدلة أكثر وضوحًا قبل الموافقة على خفض إضافي للفائدة. في المقابل، شدد آخرون على أن تقريب السياسة النقدية من المستوى المحايد قد يساعد في تجنب تباطؤ أشد في سوق العمل، لا سيما إذا استمر تراجع التوظيف. كما تطرّق النقاش إلى الأثر التضخمي لإجراءات الرسوم الجمركية التي فرضها الرئيس دونالد ترامب، والتي رأى معظم المسؤولين أنها مؤقتة ومن المرجح أن يتلاشى تأثيرها خلال عام 2026. ومع ذلك، تبقى الصورة العامة للبيانات الاقتصادية معقدة؛ إذ تباطأ التوظيف دون حدوث موجة تسريحات واسعة، بينما يواصل التضخم مساره الهبوطي بوتيرة غير منتظمة. وبالنسبة للأسواق، أصبحت الرسالة أكثر وضوحًا: السياسة النقدية مشروطة وليست التزامًا مسبقًا. فرغم بقاء خيار خفض الفائدة مطروحًا، فإن مزيج الانقسام الداخلي، واستمرار مخاوف التضخم، وعدم وضوح البيانات، رفع من احتمالات التوقف المؤقت، وهو ما يفسر التوقعات الواسعة بعدم اتخاذ أي خطوة بشأن الفائدة في اجتماع يناير.

المصدر: CME Group