إعادة تسعير عوائد السندات الأميركية لأجل 10 سنوات

شهدت عوائد سندات الخزانة الأميركية لأجل 10 سنوات ارتفاعًا ملحوظًا بعد عطلة الأسواق، متجاوزة مستوى 4.25%، وهو أعلى مستوى يتم تسجيله منذ أوائل شهر سبتمبر. وتكتسب بيانات مؤشر نفقات الاستهلاك الشخصي (PCE) المقبلة أهمية خاصة، كونها المقياس المفضل لدى الاحتياطي الفيدرالي لقياس التضخم، إذ إن أي دلائل على تباطؤ التضخم أو ضعف الطلب الاستهلاكي قد تسهم في تهدئة العوائد.

الارتفاع في العوائد اتخذ طابع علاوة مخاطر أكثر من كونه تحركًا تقليديًا مدفوعًا بالتضخم.

حساسية واضحة للتوازن بين معروض السندات الأميركية والطلب الأجنبي عليها.

نطاق 4.40% – 4.50% يبرز كمنطقة ضغط محتملة على الأسواق.

صدمة ثقة تضرب سوق السندات

جاء ارتفاع العوائد في ظل سيولة ضعيفة نسبيًا وتراجع في ثقة المستثمرين، مرتبط بتصاعد التوترات الجيوسياسية والتجارية بين الولايات المتحدة وأوروبا. وعلى عكس موجات البيع التقليدية الناتجة عن مخاوف التضخم، فإن هذا التحرك يعكس مطالبة المستثمرين بعائد أعلى لتعويض مخاطر سياسية وتجارية متزايدة مرتبطة بالاحتفاظ بالأصول الأميركية طويلة الأجل.

وتفاعل سوق السندات مع المخاوف من امتداد الخلافات التجارية إلى تدفقات رؤوس الأموال، وفقًا للمحللين، يُقدّر حجم التعرض الأوروبي للأسواق المالية الأميركية بحوالي 10 تريليونات دولار عبر السندات والأسهم، ما يجعله عرضة للمخاطر في حال تفاقمت التوترات. وحتى مجرد احتمال إعادة تقييم المستثمرين الأجانب استثماراتهم في الأصول الأميركية قد يشكل ضغطًا على أسعار السندات، لا سيما في الآجال الطويلة.

ارتفاع علاوة الأجل

لا يزال المستثمرون الأوروبيون، بمن فيهم المؤسسات العامة، من أكبر حاملي سندات الخزانة الأميركية. ورغم أن سيناريو التخارج الجماعي غير مرجح، فإن أي تباطؤ في إعادة الاستثمار أو تغير في استراتيجيات التحوط يمكن أن يؤثر بشكل ملموس على تسعير السندات طويلة الأجل. هذا الواقع ساهم في ارتفاع علاوة الأجل (Term Premium) ، حيث يطالب المستثمرون بعائد إضافي في ظل الضبابية السياسية والمالية. ويعكس هذا التحرك قلق الأسواق بشأن كيفية تمويل العجز الأميركي وعلى أي تكلفة مستقبلية.

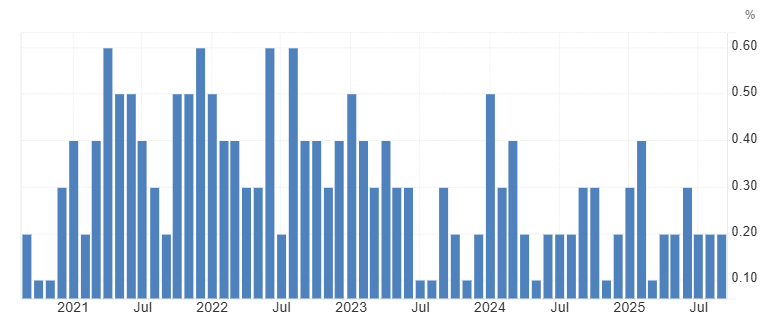

التضخم يعود إلى دائرة التركيز

قد تعزز قراءات التضخم الأساسي وفق مؤشر نفقات الاستهلاك الشخصي PCE بقاء العوائد مرتفعة، خاصة إذا أظهرت البيانات تباطؤًا في مسار انحسار التضخم. ومنذ أبريل 2021، حين سجل التضخم الشهري الأساسي 0.6%، لم تُسجل قراءات مماثلة، ما يبرز مدى تراجع الضغوط السعرية مقارنة بذروة ما بعد الجائحة.

ومع ذلك، تشير البيانات الأخيرة إلى أن وتيرة التراجع في التضخم بدأت تستقر؛ إذ سجل التضخم الأساسي 0.2% لثلاثة أشهر متتالية (يوليو، أغسطس، سبتمبر 2025). ورغم توافق هذه المستويات مع مستهدفات الاحتياطي الفيدرالي على المدى الطويل، فإن غياب المزيد من التحسن جعل الأسواق أكثر حساسية لأي مفاجآت صعوديه. حتى ارتفاع نحو 0.3% قد يُفسَّر على أنه إشارة إلى عناد التضخم أكثر مما كان متوقعًا.

المصدر: مكتب التحليل الاقتصادي الأميركي

ما الذي يُبقي العوائد مرتفعة؟

في المرحلة المقبلة، سيعتمد استمرار العوائد فوق مستوى 4.25% بدرجة أقل على النمو الاقتصادي المحلي، وبدرجة أكبر على الثقة وتدفقات رؤوس الأموال. فتصاعد التوترات التجارية مع أوروبا يضيف مخاطرة غير تقليدية، تتمثل في احتمال إعادة تقييم المستثمرين الأجانب لانكشافهم على الأصول الأميركية.

ومن المرجح أن تبقى العوائد محصورة ضمن نطاق مع ميل صعودي، حيث يشكل مستوى 4.20% دعمًا قريبًا، بينما يبرز نطاق 4.40% – 4.50% كمنطقة ضغط إذا تصاعدت المخاطر الجيوسياسية أو التضخمية. أما أي تراجع ملموس في العوائد، فسيتطلب إما دلائل واضحة على انخفاض التضخم دون التوقعات، أو تهدئة في الخطاب التجاري تعيد الثقة باستقرار الأصول الأميركية. وحتى ذلك الحين، من المرجح أن يتداول سند الخزانة لأجل 10 سنوات كمؤشر على المخاطر السياسية ومستوى الثقة العالمية في توجهات السياسة الأميركية، أكثر من كونه ملاذًا آمنًا تقليديًا.

المصدر: Trading Economics