توقعات الصين للربع الثالث 2025

تدخل الصين الربع الثالث من عام 2025 تحت ضغوط الانكماش وتراجع التصنيع وضعف العقارات، بينما تكتفي بسياسات تحفيزية حذرة لتحقيق هدف النمو البالغ 5%.

الزخم الاقتصادي تباطأ مع انخفاض مؤشر مديري المشتريات وضعف قطاع العقارات يؤخر التعافي.

البنك المركزي خفّض الفائدة واحتياطي البنوك بحذر، لتجنب فقاعات الأصول.

التوترات التجارية مع أمريكا مستمرة رغم اتفاق محدود، مما يضغط على الصادرات.

الاقتصاد الصيني في مواجهه الانكماش

هل يكفي التحفيز لتحقيق مستهدف النمو؟

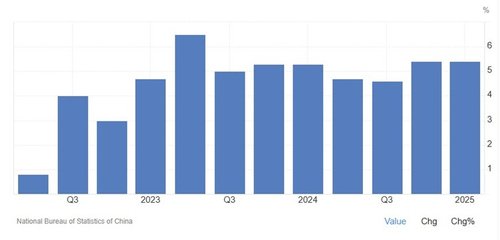

سجّل الاقتصاد الصيني نموًا بنسبة 5.4% في الربع الأول من عام 2025، مدعومًا بتحسن في الصادرات وزيادة الإنفاق المحلي. لكن هذا الزخم بدأ بالتراجع في الربع الثاني، حيث أظهرت مؤشرات التصنيع، خصوصًا مؤشر مديري المشتريات، إشارات تباطؤ ملحوظة، وسط استمرار ضعف قطاع العقارات وتراجع الطلب العالمي.

ورغم ذلك، تتمسك الحكومة بهدف نمو سنوي عند 5%، مع التركيز على تحفيز انتقائي للتكنولوجيا والبنية التحتية. التوقعات للربع الثالث منقسمة بين احتمال التعافي أو مزيد من التباطؤ، وسط تحفّظ نقدي يحد من فعالية السياسات الحالية.

صندوق النقد الدولي يتوقع نموًا بين 4.5% و5%، بشرط تحرك حكومي أكثر فاعلية يوازن بين دعم النمو والحفاظ على الاستقرار المالي.

كيف تتعامل الصين مع الضغوط الانكماشية؟

الانكماش يزداد وضوحًا مع ضعف الطلب المحلي وتراجع الاستهلاك. انكمش القطاع الصناعي لثلاثة أشهر متتالية، وسجّل مؤشر مديري المشتريات 49.7 نقطة في يونيو.

ردًا على ذلك، بدأ بنك الشعب الصيني تيسيرًا نقديًا في مايو، شمل خفض معدل الريبو إلى 1.4%، وتخفيض نسبة الاحتياطي الإلزامي وضخ نحو تريليون يوان، إضافة إلى خفض الفائدة المرجعية للقروض (LPR).

لكن السياسة النقدية لا تزال متحفظة، إذ لم تشمل أسعار الفائدة طويلة الأجل أو إطلاق تحفيز واسع كما في دورات سابقة. التقديرات تشير إلى إمكانية مزيد من التيسير في الربع الثالث، خصوصًا إذا استمر التضخم في المنطقة السالبة.

هناك هامش للتحرك عبر خفض إضافي للفائدة أو توجيه الائتمان لقطاعات استراتيجية، لكن الحكومة تتريث خشية إعادة فقاعة في سوق العقارات.

القطاع العقاري يضغط على التعافي

رغم التيسير النقدي، لم تشهد السوق العقارية انتعاشًا فعليًا. انخفضت أسعار المساكن المستعملة في يونيو بنسبة 0.75% على أساس شهري، وبأكثر من 7% سنويًا.

المبيعات تراجعت من أكثر من 20 مليون وحدة سنويًا قبل الأزمة إلى تقديرات تقل عن 5 ملايين هذا العام. كذلك، هبطت الاستثمارات العقارية 10.7% في أول خمسة أشهر من 2025.

ضعف الطلب واستمرار الانكماش السعري يعيقان التعافي، وسط تضخم سلبي وثقة مهزوزة من المستثمرين والمستهلكين. ورغم خفض الفائدة وتسهيل الاقتراض، لم يتحقق الزخم المطلوب.

التوقعات تشير إلى خطوات دعم إضافية، مثل خفض الفائدة أو توسيع التمويل العقاري، لكنها ستكون حذرة لتفادي فقاعة جديدة في بيئة مليئة بالتردد.

الرسوم الجمركية تقوّض الانتعاش رغم الاتفاق مع واشنطن

التوتر التجاري مع واشنطن لا يزال يلقي بظلاله على التعافي. في بداية 2025، أعاد ترامب فرض رسوم جمركية مرتفعة وصلت إلى 145% على سلع صينية، وردّت بكين بتعريفات وصلت إلى 125%

رغم التوصّل لاتفاق جديد هدّأ التصعيد، إلا أن بعض الرسوم بقيت أعلى من مستويات ما قبل الحرب التجارية، ما يثير تساؤلات حول فعالية الاتفاق. حيث أن الاتفاق شمل تسهيلات محدودة: الصين رفعت صادرات المعادن النادرة، والولايات المتحدة خففت بعض القيود على الشرائح والإيثان.

لكن الهدنة لا تمثل حلاً جذريًا. الرسوم المرتفعة مستمرة، والصادرات الصينية تواجه بيئة تجارية صعبة، مما يعمّق التحديات في الربع الثالث، حتى مع تحسن داخلي محتمل. فحتى لو تعافت بعض القطاعات داخليًا، فإن أي انتعاش في الصادرات سيظل مقيدًا بحواجز تجارية مرتفعة.