التضخم العالمي ينتقل من العوامل المشتركة إلى الضغوط المحلية مع تباطؤ تقوده الأسواق الناشئة

يتحول نمو الأسعار عالميًا من كونه مدفوعًا بصدمات مشتركة مثل الرسوم الجمركية إلى كونه انعكاسًا لظروف محلية متباينة. تكاليف الخدمات ترتفع مجددًا في الولايات المتحدة، بينما تتباطأ في منطقة اليورو، وتبقى مرتفعة في المملكة المتحدة.

من المتوقع أن يتراجع التضخم العالمي (CPI) إلى 3.2% في الربع الرابع 2025 مقابل 3.4% في الربع الثاني.

الضغوط التضخمية في الولايات المتحدة تتحول نحو الخدمات والمركبات، مع انخفاض أثر الرسوم الجمركية.

نمو الأسعار في منطقة اليورو يستقر قرب هدف البنك المركزي الأوروبي البالغ 2%، بينما تواجه المملكة المتحدة تضخمًا مرتفعًا في الخدمات الأساسية.

الصين تبقى في حالة انكماش سعري، والهند تسجل أدنى معدلات تضخم تاريخية بفضل وفرة المحاصيل.

المشهد العالمي: مكاسب في مسار الانخفاض

تشير التوقعات إلى أن التضخم العالمي سيتراجع إلى 3.2% في الربع الرابع 2025 من 3.4% في الربع الثاني، وهو مستوى يقترب من ما قبل الجائحة، وأقل من نصف ذروة 6.8% التي سُجلت في الربع الثاني 2024.

- الاقتصادات المتقدمة: التضخم سيبقى قرب 2.5% خلال الفصول المقبلة، فوق الأهداف بقليل لكنه أقل من 2.8% قبل عام.

- الأسواق الناشئة (باستثناء الصين): التضخم سيهبط إلى 5.8% في الربع الرابع من 7.2% في الربع الثاني، مع تراجع ملحوظ في الأرجنتين وتركيا عن ذروات 2024.

- الصين: التضخم انخفض إلى الصفر في الربع الثاني، ومن المرجح أن يظل ضعيفًا بفعل المنافسة السعرية وضعف الطلب.

الولايات المتحدة: الخدمات تدفع التضخم للارتفاع

مؤشر أسعار المستهلكين الأساسي ارتفع 0.32% في يوليو، وهو أسرع وتيرة منذ يناير، مدفوعًا بزيادة أسعار تذاكر الطيران (+4%) وانتعاش أسعار السيارات. التضخم في السلع المتأثرة بالرسوم تباطأ، حيث تراجع معدل تمرير الأثر إلى 0.23 من 0.27 في يونيو. المؤشر العام بقي عند 2.7% على أساس سنوي، فيما ارتفع المؤشر الأساسي إلى 3.1%.

التأثير: مؤشر نفقات الاستهلاك الشخصي الأساسي (Core PCE) المقرر في 29 أغسطس قد يفاجئ بالارتفاع، مما قد يعقد فرص خفض الفائدة في سبتمبر.

منطقة اليورو: التضخم عند الهدف مع انحسار الضغوط

التضخم في مؤشر HICP بقي عند 2.0% في يوليو، مع استقرار المؤشر الأساسي عند 2.3%. تضخم الخدمات تباطأ إلى 3.1% من 3.3%. تباطؤ نمو الأجور وضعف الطلب الخارجي وقوة اليورو يدعمون استمرار التراجع، مع توقعات بانخفاض التضخم دون الهدف على المدى المتوسط.

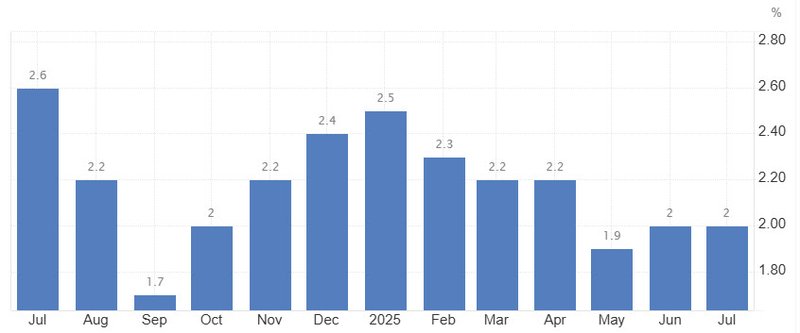

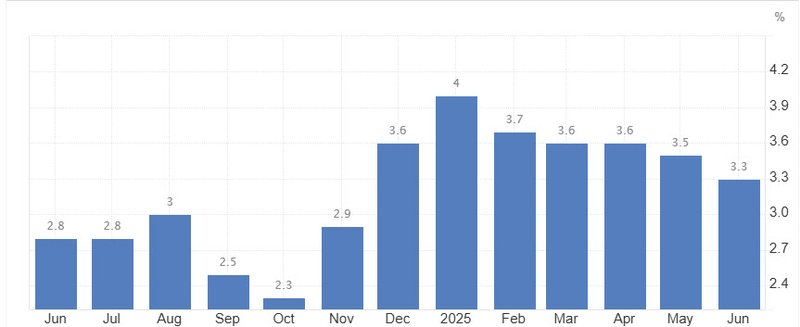

المملكة المتحدة: مخاطر التضخم فوق الهدف مستمرة

تضخم أسعار المستهلكين ارتفع إلى 3.6% في يونيو، بدعم من الطاقة والغذاء والأسعار الإدارية. تضخم الخدمات الأساسية (باستثناء المكونات المتقلبة) زاد إلى 4.2%. التوقعات تشير إلى بقاء التضخم عند 3.6% في النصف الثاني من 2025، مع مخاطر استمرار الضغوط إذا بقيت توقعات التضخم مرتفعة رغم ضعف النمو وسوق العمل.

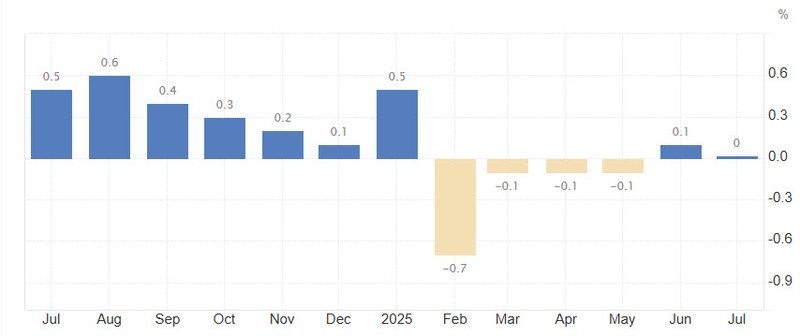

الصين: الانكماش السعري يترسخ

أسعار المستهلكين عادت إلى الصفر في يوليو، وأسعار المنتجين بقيت في الانكماش للشهر الـ34 على التوالي. بدون تحفيزات أكبر، من المتوقع أن يسجل معامل انكماش الناتج المحلي سالبًا للربع العاشر على التوالي.

اليابان: تراجع في التضخم العام مع صلابة الأساسيات

مؤشر أسعار المستهلكين في طوكيو تباطأ إلى 2.9% في يوليو من 3.1%، بفعل أثر الدعم على الطاقة، لكن أسعار الغذاء والمطاعم لا تزال مرتفعة بسبب زيادة أسعار الأرز وتكاليف العمالة. بنك اليابان مرجح أن يرفع الفائدة تدريجيًا، مع توقع الخطوة التالية في أكتوبر.

الهند: التضخم تحت الهدف

المؤشر العام للأسعار انخفض إلى 1.6% في يوليو، وهو الأدنى في ثماني سنوات، من 2.1% في يونيو. وفرة المحاصيل نتيجة الأمطار الموسمية تدعم استقرار أسعار الغذاء، مما يتيح للبنك المركزي استئناف خفض الفائدة في أكتوبر.

أبرز التطورات الإقليمية الأخرى

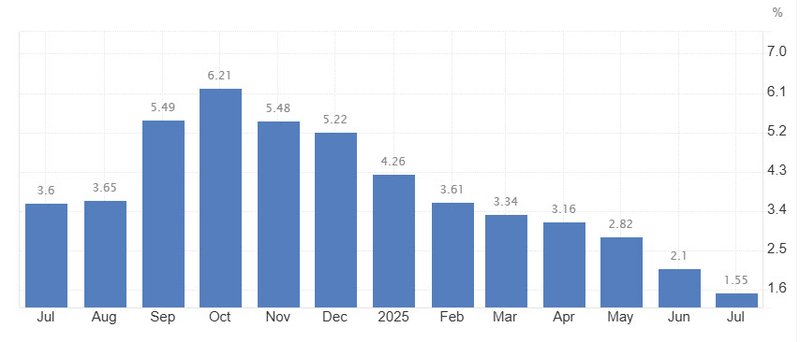

- تركيا: التضخم السنوي تراجع إلى 33.5% في يوليو من 35.1%، مواصلًا الهبوط للشهر الـ14.

- البرازيل: التضخم تباطأ إلى 5.2% لكنه ما زال فوق الهدف.

- الأرجنتين: التضخم انخفض إلى 36.6%، وهو الأدنى منذ 2020.

- جنوب أفريقيا: التضخم ارتفع إلى 3.0% في يونيو مع تعافي تكاليف النقل.

- إندونيسيا: التضخم عند 2.4%، في أدنى نطاق مستهدف.

- تايلاند: الانكماش السعري تعمق إلى -0.7% في يوليو.

- أستراليا: تباطؤ التضخم إلى 2.1% في الربع الثاني يدعم خفض الفائدة في أغسطس.

- نيوزيلندا: التضخم عند 2.7% في الربع الثاني يبقي الباب مفتوحًا لمزيد من التيسير هذا العام.

العوامل المحلية ستحدد المسار

التحول من صدمات أسعار عالمية متزامنة إلى ديناميكيات تضخم محلية سيجعل تنسيق السياسات النقدية أكثر تعقيدًا في النصف الثاني من 2025. ورغم أن الأسواق الناشئة تقود التباطؤ في المعدلات الإجمالية، فإن الاقتصادات المتقدمة — خصوصًا الولايات المتحدة والمملكة المتحدة — تواجه ضغوطًا داخلية عنيدة قد تؤخر أو تبطئ وتيرة التيسير النقدي.

"التضخم العالمي لم يعد يتحرك في مسار واحد؛ المعركة أصبحت محلية، حيث تقود الأسواق الناشئة التباطؤ بينما تكافح الولايات المتحدة والمملكة المتحدة ضغوطًا داخلية عنيدة."