تصاعد مخاطر التضخم في اليابان مع توترات الحرب والسياسة النقدية

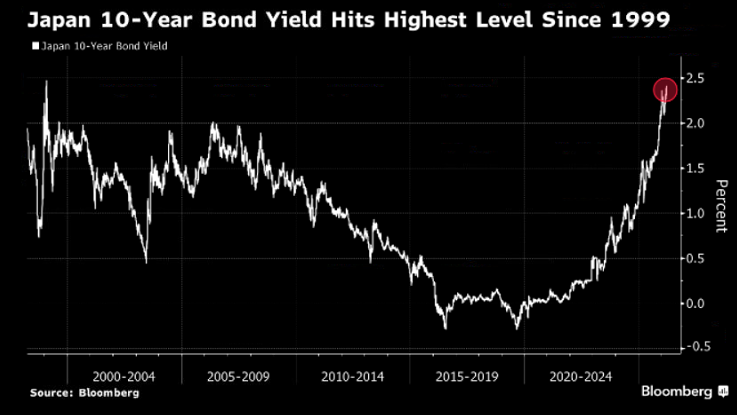

تجد اليابان نفسها مرة أخرى أمام مشكلة مألوفة، ارتفاع التضخم مدفوع بعوامل خارجية إلى حد كبير خارج نطاق سيطرتها. وقد بدأ هذا التحول يظهر بالفعل في الأسواق، حيث ارتفعت عوائد السندات الحكومية اليابانية إلى أعلى مستوياتها منذ عام 1999، ما يعكس ليس فقط ارتفاع توقعات التضخم، بل أيضًا تراجع الطلب الطبيعي على هذه السندات عند المستويات الحالية.

تشير التقديرات إلى أن ارتفاع أسعار النفط بنسبة 10% قد يرفع التضخم بنحو 0.3 نقطة مئوية.

عوائد السندات الحكومية اليابانية بلغت أعلى مستوياتها منذ 1999.

تسعّر الأسواق احتمالًا بنسبة 70% لرفع الفائدة في أبريل.

صدمات التضخم يصعب على اليابان امتصاصها

تُسحب اليابان مجددًا نحو موجة تضخم مدفوعة بعوامل خارجية، مع تصاعد التوترات المرتبطة بإيران التي انعكست بسرعة على أسعار الطاقة العالمية. بالنسبة لليابان، لا تُعد هذه مجرد متغيرات اقتصادية، بل نقطة ضعف مباشرة تنتقل آثارها سريعًا إلى مختلف مفاصل الاقتصاد.

ارتفعت أسعار النفط بنحو 50% منذ اندلاع الحرب، وتداعيات ذلك بدأت بالظهور فقط. وباعتبارها اقتصادًا يعتمد بشكل كبير على الواردات، فإن صدمات الطاقة لا تنتقل تدريجيًا، بل تنعكس بسرعة على تكاليف الإنتاج، وفواتير الطاقة، وفي نهاية المطاف على أسعار المستهلكين.

تشير التقديرات إلى أن كل ارتفاع بنسبة 10% في أسعار النفط قد يضيف نحو 0.3 نقطة مئوية إلى التضخم. وعند المستويات الحالية، فإن التأثير التراكمي يشير إلى تسارع ملموس في التضخم خلال الأشهر المقبلة، وهو ما لم يظهر بالكامل بعد في البيانات الرسمية.

المشكلة الأساسية تكمن في عامل التأخير، حيث تسعّر الأسواق بالفعل تضخمًا أعلى، بينما لا يزال صناع القرار يتعاملون مع بيانات قديمة نسبيًا. ومع انتقال هذه الضغوط عبر سلاسل الإمداد، قد تواجه اليابان مرحلة جديدة من التضخم، قد تتجاوز المستويات المستهدفة وتختبر قدرة بنك اليابان على التحمل.

إذا استمرت أسعار النفط مرتفعة، فإن المرحلة التالية لن تكون مجرد تضخم أعلى، بل تحول في التوقعات. فقد تبدأ الشركات في رفع الأسعار بشكل أكثر جرأة، كما قد تتوقع الأسر المزيد من الارتفاعات، وهو ما يحول التضخم من حالة مؤقتة إلى ظاهرة هيكلية.

تزايد مبررات رفع الفائدة

في هذا السياق، يصبح تجاهل الحاجة إلى تشديد السياسة النقدية أكثر صعوبة. فقد بدأت الأسواق بالفعل في تسعير احتمال بنسبة 70% لقيام بنك اليابان برفع الفائدة في وقت مبكر من هذا الشهر، مما يعكس تسارعًا في مسار التطبيع النقدي الذي كان يُنظر إليه سابقًا على أنه بعيد.

لا يزال التضخم فوق الهدف، مع ميل المخاطر نحو الارتفاع نتيجة انتقال تأثير الطاقة إلى بقية مكونات الأسعار. وفي الظروف العادية، قد يدعم ذلك تشديدًا تدريجيًا، لكن الوضع الحالي أكثر تعقيدًا.

وقد انعكس هذا التحول بوضوح في الأسواق، حيث ارتفعت عوائد السندات اليابانية إلى أعلى مستوياتها منذ 1999، ما يشير إلى تشديد الأوضاع المالية قبل اتخاذ أي قرار رسمي، ويزيد من الضغط على البنك المركزي للتحرك.

إذا بدأت البيانات القادمة في عكس التأثير الكامل لارتفاع أسعار الطاقة، فإن رفع الفائدة لن يكون مجرد خطوة، بل إشارة إلى تحول نحو سياسة أكثر تفاعلية مع التطورات الاقتصادية.

المصدر: Bloomberg

الضغوط المالية تزيد التعقيد

في الوقت نفسه، تسير السياسة المالية في اتجاه معاكس. فقد أشارت رئيسة الوزراء ساناي تاكايشي إلى زيادة الإنفاق لدعم الأسر في مواجهة ارتفاع تكاليف المعيشة، مع احتمال اتخاذ المزيد من الإجراءات إذا استمرت الضغوط.

ورغم أن ذلك قد يخفف من الأعباء على المدى القصير، إلا أنه قد يزيد من الضغوط التضخمية في وقت ترتفع فيه الأسعار بالفعل. فالدعم المالي في هذا السياق لا يخفف الألم فقط، بل قد يعززه.

هذا يخلق حالة من التوتر بين السياسات، حيث يتجه البنك المركزي نحو التشديد، بينما تميل الحكومة إلى التحفيز. وإذا استمر هذا التباين، فقد تعمل السياسات في اتجاهات متعاكسة، ما يزيد من تعقيد المشهد الاقتصادي ويرفع مخاطر التقلبات.

مخاطر التردد في السياسة

يبقى الخطر الأكثر أهمية هو التردد. فإذا بدأت الاعتبارات السياسية تؤثر على قرارات السياسة النقدية، فقد تمتد التداعيات إلى ما هو أبعد من التضخم. تُعد الأسواق شديدة الحساسية لأي إشارة تدل على أن بنك اليابان يتأخر عن مواكبة المنحنى. وهذا الخطر بدأ ينعكس بالفعل في التسعير، حيث تُقدّر الأسواق احتمالًا يقارب 70% لرفع الفائدة في وقت مبكر من شهر أبريل. وفي الوقت نفسه، ارتفعت العوائد اليابانية إلى أعلى مستوياتها منذ أكثر من عقدين، ما يشير إلى أن الأسواق تتحرك بالفعل قبل البنك المركزي.

إذا بدأ المستثمرون في التشكيك في التزام البنك باستقرار التضخم، فقد يكون رد الفعل سريعًا، خاصة في سوق العملات. فالتأخر في الاستجابة السياسية في ظل تصاعد مخاطر التضخم قد يؤدي إلى ضعف جديد في الين، مع تسارع عمليات البيع من قبل المستثمرين الأجانب. كما أن ضعف العملة سيزيد بدوره من التضخم المستورد، خاصة عبر ارتفاع تكاليف الطاقة.

إذا استمرت أسعار النفط مرتفعة وبدأ التضخم في التسارع بشكل أكبر، فقد لا يكون لدى البنك المركزي مجال كبير للانتظار. ما يُنظر إليه حاليًا كخطوة محتملة قد يتحول سريعًا إلى ضرورة حتمية.

وقد أكد المحافظ كازوا يويدا أن القرارات ستعتمد على تطور مخاطر التضخم، وهو ما يعكس بنكًا مركزيًا يتعامل مع حالة من عدم اليقين بدلًا من قيادتها. لكن التحدي الحقيقي يكمن في التوقيت. فالتحرك المبكر قد يؤدي إلى تشديد السياسة في ظل صدمة خارجية تُضعف النمو، بينما التأخر قد يسمح بانفلات توقعات التضخم، ما يقوض المصداقية.

ما يجعل هذه الدورة أكثر تعقيدًا هو طبيعة التضخم نفسه، إذ إنه ليس مدفوعًا بالطلب، بل بالطاقة، ما يجعله أكثر تقلبًا وأقل قابلية للتوقع وأصعب في السيطرة. وهذا يترك البنك المركزي في موقع رد الفعل، مع تزايد خطر التأخر إذا استمرت الضغوط في التصاعد.