توقعات اليابان للربع الثالث 2025

تدخل اليابان الربع الثالث من 2025 وسط تضخم عنيد ونمو هش، ما يُبقي بنك اليابان في وضع ترقب حذر لتفادي المخاطر الاقتصادية قبيل استحقاقات سياسية مفصلية.

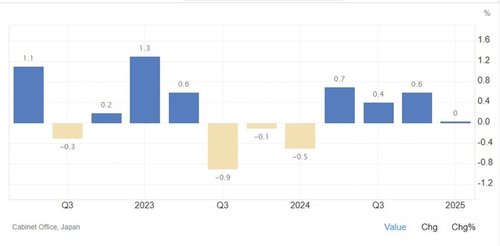

التضخم ما يزال مرتفعًا عند 3.7% بفعل الأجور والرسوم وأسعار الغذاء.

الناتج المحلي بالكاد تجنّب الانكماش، والأجور الحقيقية المتراجعة تُضعف الاستهلاك والصادرات.

من المتوقع أن يُبقي بنك اليابان على الفائدة دون تغيير خلال الصيف في ظل ضبابية السياسة والتجارة.

بنك اليابان مُحاصر بين التضخم وتباطؤ النمو

مع دخول الربع الثالث من عام 2025، يجد بنك اليابان نفسه أمام واحد من أصعب مفترقات الطرق في مسيرته النقدية منذ أكثر من عقدين. فبعد إقدامه على أول رفع لأسعار الفائدة منذ 17 عامًا، ورفع سعر الفائدة قصيرة الأجل إلى 0.50%، يبدو أن البنك بات مترددًا في اتخاذ خطوات إضافية. ففي اجتماع يونيو الماضي، قرر تثبيت الفائدة وإبطاء وتيرة بيع السندات الحكومية، معتبرًا أن الأسواق قد "استوعبت" بالفعل تأثير التشديد النقدي في أبريل. لكن خلف هذا الهدوء الظاهري، تتفاقم المعضلة التي يواجهها صانعو السياسة في طوكيو.

التضخم... الصورة أكثر تعقيدًا من مجرد أرقام العناوين

التضخم في اليابان يثبت أنه أكثر عنادًا مما توقعه صناع القرار. ارتفع معدل التضخم الأساسي إلى 3.7% على أساس سنوي في مايو، وهو أعلى مستوى يُسجّل خلال أكثر من عامين. أما التضخم الرئيسي فقد بلغ 3.5%، ليظل فوق مستهدف بنك اليابان البالغ 2% للشهر السابع على التوالي.

وعند تحليل مكونات التضخم، تظهر ثلاثة محركات رئيسية وراء هذا التسارع:

- التضخم المدفوع بالطلب: مدعومًا بارتفاع قوي في نمو الأجور، عقب أقوى جولة لرفع الأجور في اليابان منذ التسعينيات.

• الضغوط الدورية: الناتجة عن السياسات التجارية الأمريكية، خاصة الرسوم الجمركية التي أعادت رسم خارطة تدفقات التجارة ورفعت تكاليف الاستيراد.

• صدمات العرض المحلية: مع التركيز بشكل خاص على أسعار الغذاء، حيث ارتفعت أسعار الأرز وغيرها من المنتجات.

ورغم هذا التراكم في الضغوط التضخمية، أوضح بنك اليابان أن أي قرار برفع إضافي لأسعار الفائدة سيعتمد على تطورات هذه العوامل الثلاثة، والأهم من ذلك... تحديد أي من هذه العوامل سيكون أكثر استمرارًا وتأثيرًا على المدى المتوسط.

النمو... الحلقة الأضعف في معادلة السياسة النقدية اليابانية

أما على صعيد النمو الاقتصادي، فالصورة تبدو أكثر قتامة. فاليابان نجت بالكاد من تسجيل انكماش في الربع الأول من العام، بعد أن عدلت هيئة الإحصاءات بيانات الناتج المحلي الإجمالي من انكماش إلى نمو صفري. لكن تفاصيل الأرقام تكشف عن ضعف واضح في الزخم الاقتصادي.

الأجور الحقيقية ما زالت تتراجع، وهو ما يقلص القدرة الشرائية للأُسر اليابانية ويضعف الاستهلاك. والصادرات تواجه ضغوطًا مزدوجة؛ من جهة تأثير ضعف الين ومن جهة أخرى الغموض المتزايد بشأن السياسات التجارية الأمريكية.

كما أن الاستثمارات في مشاريع الأتمتة والتحوّل الأخضر بدأت تتدفق تدريجيًا، لكن فجوة التنفيذ ما زالت طويلة، حيث أن الفترة بين الموافقات الإدارية والتنفيذ الفعلي للمشاريع تتطلب شهورًا وربما سنوات. وأن استطلاعات قطاع التصنيع لشهر يونيو أظهرت استقرارًا شبه تام في دفاتر الطلبات الجديدة، مما يعكس ضعف الطلب الصناعي. أما قطاع السياحة، فرغم استمراره في تحقيق مكاسب جيدة بفضل توافد السياح، إلا أن تأثيره لا يزال غير كافٍ لتعويض التراجع في الطلب المحلي.

المخاطر السياسية والتجارية... عامل إضافي للضبابية

مع اقتراب موعد انتخابات مجلس الشيوخ الياباني، يبدو أن الحكومة بقيادة رئيس الوزراء إيشيبا ليست في وارد اتخاذ أي قرارات قد تزيد من هشاشة الوضع الاقتصادي. والتوترات التجارية المستمرة مع الولايات المتحدة تمثل مصدرًا آخر للقلق.

العديد من شركات التصدير اليابانية تعاني من عدم اليقين المرتبط بالرسوم الجمركية الأمريكية المتوقعة، خاصة مع قرب انتهاء فترة التعليق المؤقت للرسوم بحلول 9 يوليو.

بنك اليابان سيواصل التريّث حتى نهاية الصيف

بالنظر إلى الوضع الراهن، أعتقد أن بنك اليابان سيبقى على الحياد حتى نهاية الصيف. فمخاطر النمو تتراكم، والتضخم لا يزال صامدًا، والضجيج الجيوسياسي يزيد من غموض آفاق السياسة النقدية. ما لم يتسارع التضخم بشكل حاد متجاوزًا التوقعات الحالية، أتوقع أن يحافظ بنك اليابان على موقفه الحذر حتى الربع الرابع على الأقل.

باختصار، تبدو قصة تشديد السياسة النقدية في اليابان أشبه بعملية موازنة بطيئة - عالقة بين تضخم مرتفع للغاية لا يمكن تجاهله ونمو ضعيف للغاية لا يمكن المخاطرة باختناقه أكثر.