نمو متماسك وتضخم عنيد وفيدرالي تحت الضغط

يدخل الاقتصاد الأميركي 2026 في منطقة يحبها السوق ويخشاها في آن واحد؛ النمو ما زال متماسك، والتضخم ما زال فوق الهدف، والاحتياطي الفيدرالي عالق بين انتظار تأكيد أوضح وبين انقسام داخلي يجعل كل اجتماع اختبارًا للثبات أكثر منه فرصة للحسم. الخلفية ليست ركودية، لكنها ليست جيدة أيضًا. وفي الربع الأول يضاف متغير لا يمكن للمستثمرين تجاهله: هل يبقى القرار النقدي مربوطًا بالبيانات بينما يرتفع منسوب الضغط السياسي؟

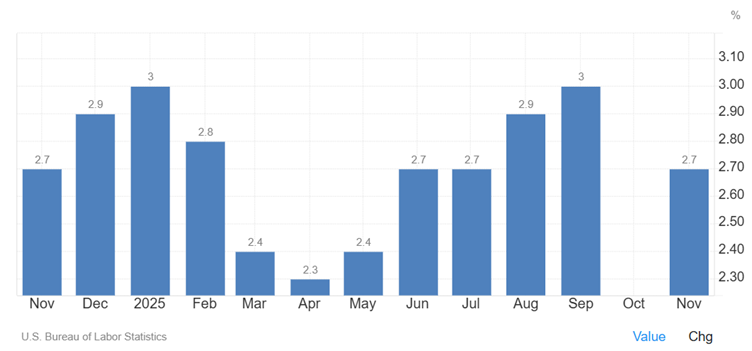

التضخم الرئيسي يدور دون 3% على أساس سنوي.

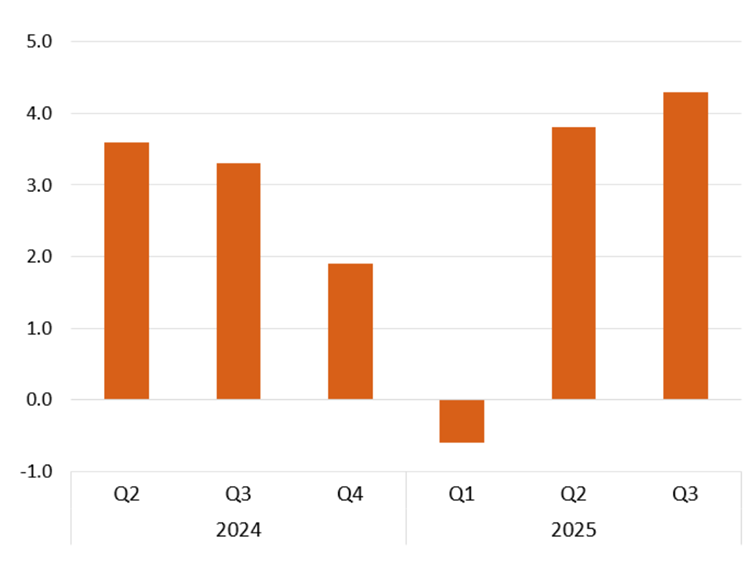

توقعات النمو بنحو 2% في 2026 هو رهان قريب من الاتجاه لا رهان طفرة.

تباطؤ التوظيف إلى نحو 50 ألفًا إلى 60 ألف وظيفة شهريًا، مع بطالة عند 4.4% في بدايات 2026.

نطاق الفائدة عند 3.50% إلى 3.75%، يبدو التثبيت في اجتماع يناير هو السيناريو الأساسي.

قد يصبح "كيف يتحدث الفيدرالي" بوزن "ماذا يفعل". التشدد اللفظي قد يُقرَأ كرسالة تحدّ سياسي.

التضخم يتراجع… ثم يهدأ على مستويات مزعجة

مسار انحسار التضخم قطع شوطًا طويلًا مقارنة بذروة بدايات العقد، لكن اللحظة الأخيرة تتحرك ببطء ثقيل. التضخم الرئيسي يدور دون 3% على أساس سنوي، والقياسات الأساسية ليست بعيدة كثيرًا عن ذلك. العقدة ليست في السلع بقدر ما هي في الخدمات. فالإيجارات، الرعاية الصحية، التأمين، وكتلة الخدمات الأوسع تهدأ، لكن تدريجيًّا وبكلفة زمنية عالية، ما يبقي الفيدرالي في وضع دفاعي: ليس مرتاحًا لتشديد جديد، ولا مطمئنًا بما يكفي لتيسير سريع.

تعود الرسوم الجمركية لتضيف طبقة ضجيج إضافية. تعمل إجراءات 2025 كصدمة كلفة متأخرة، تتسرب عبر سلاسل الإمداد إلى الأسعار، لا كقفزة فورية. لهذا يصبح المؤقت في خطاب السياسة النقدية قابلًا لأن يطول بما يكفي لتشكيل التوقعات. وقد أصبحت إدارة المخاطر اللغة الحقيقية للفيدرالي في مثل هذه البيئة.

المصدر: TradingEconomics

النمو قريب من المسار… ومتماسك

تبدو الصورة العامة للنشاط الاقتصادي ثابتة أكثر مما تبدو لامعة. توقعات النمو بنحو 2% في 2026 هو رهان قريب من الاتجاه لا رهان طفرة، والربع الأول يأتي على هذا الإيقاع. فقد تكيّف المستهلك الأميركي مع معدلات فائدة مرتفعة من دون انهيار في الطلب، فيما يحصل الاستثمار على دعم ملموس من موجة إنفاق مرتبطة بتقنيات الذكاء الاصطناعي وبمشاريع البنية التحتية.

أما السياسة المالية فتمنح بعض الراحة دون اتساع في الهامش. الرسوم الجمركية وتشدد سياسات الهجرة يظهران كرياح معاكسة مزدوجة: يمكن أن تكون تضخمية وفي الوقت نفسه سلبية للنمو. يحدُّ هذا الخليط من الحجة لصالح تيسير متسرع، ويجعل الفيدرالي أقرب إلى خيار المراقبة الحذرة.

لذلك يميل القرار إلى أن يكون مشروطًا: لا خفض سريع لمجرد نمو متماسك، ولا توقف طويل بسبب التضخم العنيد، وفي أسواق العمل مخاوف.

المصدر: مكتب التحليل الاقتصادي الأمريكي

سوق العمل يبرد من دون كسر

لم يعد سوق العمل في نشوة ما بعد الجائحة، لكنه لم يدخل مرحلة تصدع. تدور التوقعات حول تباطؤ التوظيف إلى نحو 50 ألفًا إلى 60 ألف وظيفة شهريًا، مع بطالة عند 4.4% في بدايات 2026، هذا التباطؤ يكفي لتخفيف ضغط الأجور تدريجيًّا، لكنه لا يكفي لإجبار الفيدرالي على التحرك دفاعًا في كل اجتماع.

وهنا تكمن حساسية الربع الأول: سوق عمل يتدهور ببطء قد يعطي الفيدرالي مبررًا للانتظار، لكنها لا تمنحه ذريعة إخفاء الحذر.

المصدر: ForexFactory

الفائدة: الربع الأول منطقة تثبيت

مع نطاق الفائدة عند 3.50% إلى 3.75%، يبدو التثبيت في اجتماع يناير هو السيناريو الأساسي. اجتماع مارس هو أول محطة حقيقية لاتخاذ قرار، لكن قرار الخفض يحتاج شرطين لا يلتقيان بسهولة في الوقت نفسه: استمرار تباطؤ التضخم، وتدهور سوق العمل. طالما النمو متماسك والأوضاع المالية مستقرة نسبيًا، يستطيع الفيدرالي أن يشتري الوقت… بل قد يفضّل ذلك.

هذا منطق البنك المركزي عندما يكون التضخم عنيدًا؛ الحركة السريعة قد تُشعل التضخم. لذلك يتقدم الشرط على الوعود، وتتقدم النبرة على الخطوة.

الاستقلالية تتحول إلى علاوة مخاطر

الجديد في الربع الأول ليس فقط الأرقام، بل الظل السياسي الذي صار جزءًا من التسعير. وقد ربط باول مذكرات الاستدعاء من وزارة العدل المتعلقة بشهادته حول تجديد مبنى الفيدرالي بسياق أوسع من الضغط على مسار الفائدة. حتى إذا بقي القرار قائمًا على البيانات، فإن مجرد اهتزاز صورة الاستقلالية يرفع عدم اليقين، ويجعل السوق أكثر توترًا أمام كل جملة وكل نبرة.

في هذه المرحلة، قد يصبح "كيف يتحدث الفيدرالي" بوزن "ماذا يفعل". التشدد اللفظي قد يُقرَأ كرسالة تحدّ سياسي، والمرونة اللفظية قد تُقرَأ كاستجابة لضغط. وبين القراءتين تضيق مساحة الحركة. وعليه، قد لا يتحدد مسار الربع الأول ببيان اقتصادي بعينه، بقدر ما يتشكل من خلال اختبار مصداقية سردية السياسة النقدية القائمة على البيانات.

يبدو اقتصاد أميركا في الربع الأول متينًا في النمو، عنيدًا في التضخم، ومشروطًا في القرار النقدي. أما السياسة، فتبدو فوضوية بما يكفي لتضيف طبقة تسعير جديدة فوق كل رقم. وفي سوق يحب اليقين، هذه وحدها وصفة كافية لأن يبقى الربع الأول مراقبة أكثر من اتجاه حاسم.

مؤشر الدولار عند الدعم… والاتجاه تحت الاختبار

يتداول مؤشر الدولار قرب 97.40 أعلى خط اتجاه صاعد يعود إلى قاع 2011. تحمل هذه المنطقة رمزية فنية ونفسية في آن واحد: كسر مستدام دون هذا الدعم يعيد الأنظار إلى 96.10، خصوصًا إذا بدأت فروق الفوائد بين الاقتصادات الكبرى تتحرك ضد الدولار. أما إذا صمد خط الاتجاه، فالأقرب هو تماسك مع ميل ارتدادي عرضي، بحيث تبقى منطقة 100 مرجعًا للاختبار.

المصدر: TradingView