توقعات الولايات المتحدة للربع الثالث 2025

مع بداية الربع الثالث من 2025، يُبقي الاحتياطي الفيدرالي على الفائدة دون تغيير وسط بيانات اقتصادية متضاربة، وتباطؤ تدريجي في التضخم، وضبابية بشأن تأثير الرسوم الجمركية.

التضخم يتراجع، لكن نمو الأجور واستمرار قوة سوق العمل يُبقيان خفض الفائدة مؤجلاً.

الانقسام داخل الفيدرالي يزداد، وسط ضغوط سياسية متصاعدة على باول تهدد استقلالية البنك.

قد يكون شهر سبتمبر لحظة حاسمة لتغيير السياسة النقدية إذا توفرت بيانات أوضح.

الفيدرالي متأنٍ... وعينه على الرسوم الجمركية

يبدأ الاحتياطي الفيدرالي الربع الثالث من عام 2025 وسط مزيج معقد من المعطيات: التضخم في طريقه للانخفاض، وسوق العمل لا يزال صلبًا، لكن التهديدات التجارية الجديدة تضع السياسة النقدية على محك ضبابي.

بلغ معدل التضخم السنوي في الولايات المتحدة 2.4% في مايو، فيما تراجع مؤشر نفقات الاستهلاك الشخصي الأساسي، المفضل لدى الفيدرالي، إلى 2.3%، مقتربًا أكثر من هدف البنك عند 2%.

لكن على الجانب الآخر، لم يُظهر سوق العمل أي إشارات على التراجع. فقد استقرت البطالة عند 4.1%، بينما سجّل نمو الأجور 3.7% على أساس سنوي، أي أعلى من معدل التضخم، ما يحافظ على مكاسب الدخل الحقيقي ويحمي الاستهلاك.

هذا التوازن الدقيق يجعل من الصعب على الفيدرالي اتخاذ خطوات تيسيرية متسرعة. فرئيسه جيروم باول أبلغ الكونغرس في 25 يونيو أن أي خفض للفائدة سيعتمد على ما إذا كانت الرسوم الجمركية الجديدة ستؤدي إلى عودة الضغوط التضخمية بطريقة مستدامة. ومع بقاء اجتماع 30 يوليو على بُعد تقرير تضخم واحد فقط، يرى المسؤولون أن من الأفضل التريّث.

انقسام داخلي حول مسار السياسة النقدية

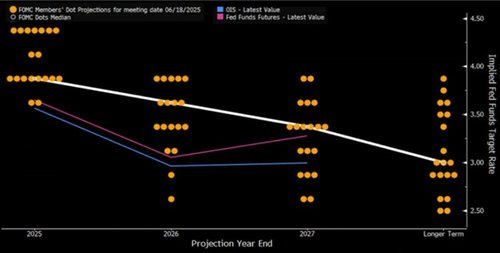

يدخل النصف الثاني من 2025 والفيدرالي في حالة انقسام داخلي واضحة. فرغم أن موسط التوقعات ما زال يشير إلى خفض الفائدة بـ50 نقطة أساس قبل نهاية العام، إلا أن الخلاف داخل البنك يتسع بشأن توقيت وجدوى هذا الخفض.

أحد التوجهات داخل البنك يرى أن التباطؤ في النمو يبرّر التحرك الاستباقي. في المقابل، هناك من يُحذّر من آثار الرسوم الجمركية التي قد تُعيد التضخم للارتفاع.

باول نفسه ألمح إلى أنه لولا الضغوط الناجمة عن الرسوم، لكانت الفائدة قد انخفضت بالفعل. لكن الغموض الحالي يفرض الحذر، ويُرجّح أن يبقى الفيدرالي على موقفه حتى تتوفر بيانات أوضح.

من جانب آخر، بدأت الضغوط السياسية تُلقي بظلالها على صورة الفيدرالي كمؤسسة مستقلة. التلميحات المتكررة من معسكر الرئيس ترامب حول إمكانية استبدال باول، أثارت قلق الأسواق من أن تصبح السياسة النقدية رهينة الاعتبارات السياسية.

هذا القلق ليس رمزيًا فقط، بل يؤثر على توقعات التضخم والفائدة، ويهدد قدرة البنك على توجيه الاقتصاد. مجرد التلميح بالتدخل السياسي يُقوّض مصداقية الفيدرالي، ويجعل قراراته تبدو استجابة للضغوط لا للبيانات، ما يُعقّد مهمته في المرحلة المقبلة.

التضخم يهدأ، لكن التوظيف والأجور لا يزالان ثابتين

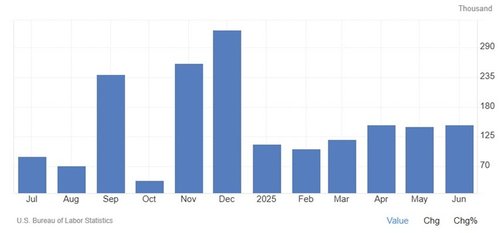

ارتفعت الوظائف غير الزراعية بمقدار 147 ألف وظيفة في يونيو، وهو رقم كافٍ للحفاظ على استقرار سوق العمل. أما معدل البطالة، فقد استقر عند 4.1%، ونمو الأجور عند 3.7% لا يزال يتفوق على التضخم، ما يدعم الاستهلاك الخاص.

في المقابل، تُشير التقديرات النهائية للناتج المحلي الإجمالي في الربع الأول إلى انكماش سنوي بنسبة 0.5%، نتيجة تسارع الشركات في الاستيراد تحسبًا للرسوم الجمركية. لكن نموذج الناتج المحلي الإجمالي التابع للفيدرالي في أتلانتا يُظهر أن النمو في الربع الثاني يبلغ 2.9% حتى 27 يونيو، ما يعكس ارتدادًا نسبيًا بعد تراجع مؤقت.

المحصلة، أن البيانات الاقتصادية لا تُشير إلى ركود، بل إلى تباطؤ مضبوط، تحركه الأجور المرتفعة، وتضخم متراجع لكنه لا يزال "عنيدًا"، مع درجة من الحذر في استثمارات الشركات.

هل يكون سبتمبر موعد الخفض؟

السيناريو الحالي يدعم فرضية "الهبوط الناعم"، حيث يُحافظ الاقتصاد على توازنه دون دخول في ركود. لكن اجتماع يوليو يبدو مبكرًا لخفض الفائدة، نظرًا لندرة البيانات الجديدة. أما سبتمبر، فسيأتي بعد صدور قراءات للتضخم وبيانات الوظائف، وربما بعد وضوح مصير الرسوم الجمركية، ما يجعله موعدًا أكثر احتمالًا للتحوّل في السياسة النقدية الأمريكية.