ارتفاع مؤشر الدولار بسبب نبرة الفيدرالي التشددية

سجّل مؤشر الدولار الأمريكي أعلى مستوى له منذ 11 شهرًا، مع عودة الأسواق العالمية إلى البحث عن الأمان. ويستفيد الدولار من مزيج من التوترات الجيوسياسية، وارتفاع أسعار الطاقة، وتحول الاحتياطي الفيدرالي نحو نبرة أكثر تشددًا.

الإدارة الأمريكية بقيادة دونالد ترامب تتخذ موقفًا أكثر حزمًا، مع تصعيد مقابل من الجانب الإيراني.

بدأت آثار التضخم في الظهور بشكل أوضح، مع انعكاس تكاليف الطاقة المرتفعة في بيانات مديري المشتريات.

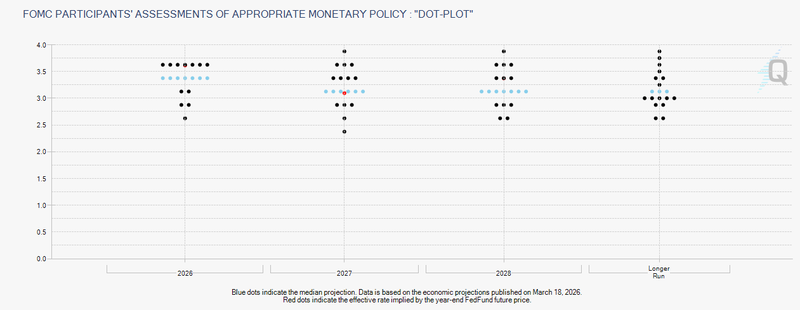

تسعير أسعار الفائدة يعكس الآن توقعات أكثر تشددًا، بعد أن كانت الأسواق تتوقع خفضًا في 2026.

التوترات الجيوسياسية تدفع الدولار

المحرك الرئيسي وراء قوة مؤشر الدولار هو تصاعد التوتر بين الولايات المتحدة وإيران، والذي لم يعد يُنظر إليه كخطر إقليمي محدود، بل كتهديد مباشر للاستقرار العالمي.

الوضع تجاوز تأثير العناوين قصيرة الأجل. مع اتخاذ الإدارة الأمريكية موقفًا أكثر صرامة، ورد إيران بشكل متشدد، بدأت الأسواق تسعّر فترة أطول من عدم اليقين.

هذا التحول مهم لأنه يشير إلى أن علاوة المخاطر في الأسواق العالمية أصبحت هيكلية وليست مؤقتة. مع ارتفاع أسعار الطاقة، تكتسب الولايات المتحدة ميزة نسبية مقارنة بالاقتصادات المستوردة للطاقة في أوروبا وآسيا.

أسعار النفط تعزز قوة الدولار

دعمت ديناميكيات الطاقة أيضًا قوة مؤشر الدولار، حيث حافظ خام غرب تكساس على تداوله فوق مستوى 100 دولار للبرميل طوال شهر مارس.

هذا المستوى مهم ليس فقط لسوق الطاقة، بل أيضًا لتدفقات العملات. نظرًا لأن تجارة النفط والغاز الطبيعي المسال تتم بشكل كبير بالدولار، فإن ارتفاع الأسعار يزيد تلقائيًا الطلب العالمي على العملة الأمريكية.

كل ارتفاع إضافي في أسعار الطاقة يجبر الدول المستوردة على تأمين المزيد من الدولارات، ما يؤدي إلى تشديد السيولة العالمية بالدولار ودعم مؤشره بشكل هيكلي.

بالنسبة للأسواق الناشئة والمستوردين الكبار مثل منطقة اليورو، يخلق ذلك حلقة ضغط متكررة. حيث تضطر العملات المحلية إلى التراجع لتمويل واردات الطاقة، ما يضغط عليها أكثر ويرفع الدولار في المقابل.

في الوقت نفسه، بدأت الآثار التضخمية بالظهور بوضوح. تكاليف الطاقة المرتفعة تنعكس في بيانات القطاع الخاص، خاصة في مؤشرات مديري المشتريات، حيث تشير زيادة تكاليف المدخلات في التصنيع والخدمات اللوجستية إلى بدء ظهور تأثيرات تضخمية من الدرجة الثانية. هذه الضغوط قد تعرقل مسار تراجع التضخم، وتضع البنوك المركزية في موقف صعب، ما يعزز قوة الدولار نسبيًا.

الفيدرالي يحول النبرة الى أكثر حذرًا وتشددًا

من المتوقع أن يُبقي الاحتياطي الفيدرالي أسعار الفائدة دون تغيير في المدى القريب، لكن النبرة تغيرت بشكل واضح. فقد أشار جيروم باول إلى أن صناع السياسة مستعدون للانتظار وتقييم تأثير الصراع مع إيران على التضخم والنمو.

ورغم تأكيده أن الفيدرالي يمكنه “تجاهل” الصدمات قصيرة الأجل، إلا أن الأسواق ليست مقتنعة بالكامل. مع استمرار قوة سوق العمل وعودة مخاطر التضخم، بدأت التوقعات تتغير.

تعكس تسعيرات الفائدة الآن نظرة أكثر تشددًا. فبعد أن كانت الأسواق تتوقع خفضًا للفائدة في 2026، بدأت الآن تأخذ في الاعتبار احتمال رفعها بعد يونيو، خاصة إذا عاد التضخم إلى مستويات 4% أو أعلى.

إذا استمرت الظروف الحالية، وارتفاع أسعار النفط، وموقف الفيدرالي الحذر فمن المرجح أن يظل الدولار قويًا على المدى القريب.

أي تصعيد إضافي في الشرق الأوسط أو اضطراب جديد في إمدادات الطاقة قد يدفع مؤشر الدولار إلى مستويات أعلى، مع توجه المستثمرين نحو الأمان والسيولة.

في المقابل، فإن أي إشارات واضحة على تهدئة التوترات أو تراجع حاد في أسعار النفط قد تؤدي إلى تصحيح في الدولار.

المصدر: CME Group