الخطوة المقبلة للبنك المركزي الأوروبي في اقتصاد راكد

سجل التضخم السنوي 1.7%، وهو أدنى مستوى منذ سبتمبر 2024، ليتراجع بشكل مريح دون هدف البنك المركزي الأوروبي البالغ 2%. أما الناتج المحلي الإجمالي للربع الرابع 2025، فمن المتوقع أن يستقر عند نمو سنوي قدره 1.3%، في حين انخفض معدل البطالة إلى 6.2%، وهو الأدنى منذ أكتوبر 2024.

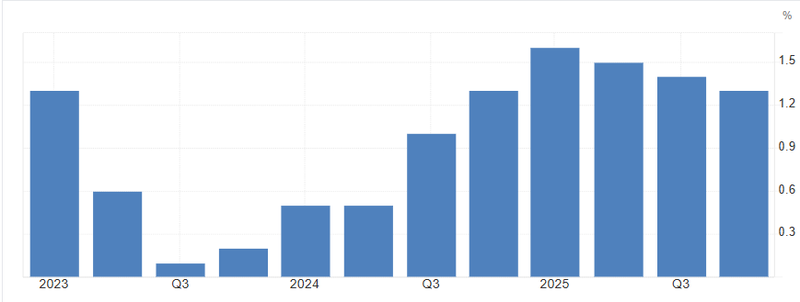

توقعات بإغلاق 2025 عند نمو سنوي 1.3% في الربع الرابع.

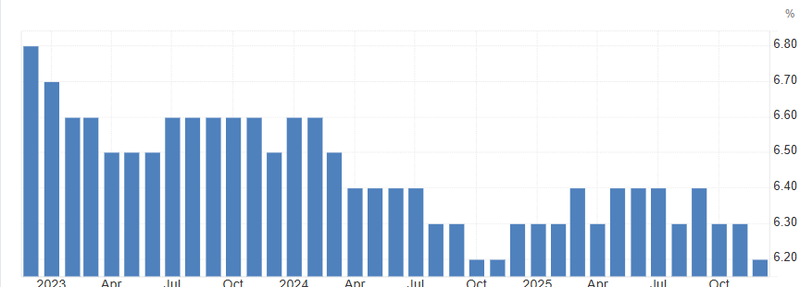

تراجع البطالة إلى 6.2%، الأدنى منذ أكتوبر 2024.

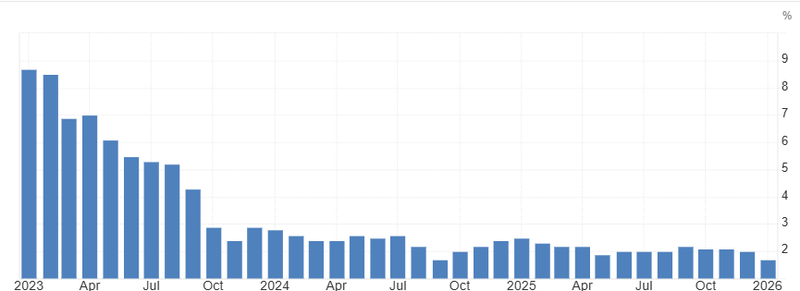

تباطؤ التضخم السنوي إلى 1.7%، الأدنى منذ سبتمبر 2024.

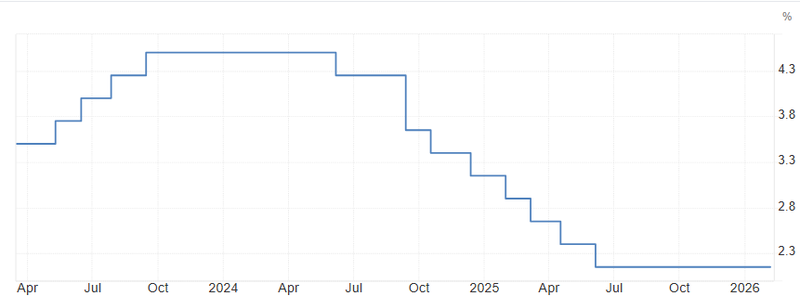

تزايد التوقعات بإمكانية خفض الفائدة مطلع الربع الثالث.

ركود نمو الناتج المحلي

تشير التوقعات إلى أن منطقة اليورو ستغلق 2025 عند نمو سنوي يبلغ 1.3% في الربع الرابع، وهو أبطأ توسع خلال عام، لكنه يتماشى إلى حد كبير مع التقديرات. البيانات تؤكد ما يصفه العديد من الاقتصاديين بـ “نمو منخفض السرعة": الاقتصاد يتوسع، لكن دون تسارع ملموس في الاستثمار الخاص أو الطلب الخارجي.

التوقعات الإجماعية تشير إلى بقاء النمو بين 1.2% و1.3% حتى أوائل 2026، مدفوعًا بقيود هيكلية تشمل ضعف النشاط الصناعي، حذر الشركات في الإنفاق الرأسمالي، تفاوت الأداء بين الدول الأعضاء

المصدر: إحصائيات أوروبا

مفارقة البطالة عند 6.2%

انخفض معدل البطالة إلى 6.2%، وهو أدنى مستوى منذ أكتوبر 2024. هذا يشير إلى أن الشركات، رغم تباطؤ النمو، لا تلجأ إلى تسريحات واسعة. مرونة سوق العمل تساهم في دعم دخل الأسر واستقرار الاستهلاك. لكن في المقابل، يبقى نمو الإنتاجية محدودًا.

إذا ضعف الزخم الاقتصادي أكثر خلال الربع الثاني، فقد تتباطأ وتيرة التوظيف أو تنخفض ساعات العمل، ما قد ينعكس سلبًا على الطلب المحلي. حتى الآن، يظل سوق العمل أحد أعمدة الصمود الرئيسية في اقتصاد منطقة اليورو.

المصدر: إحصائيات أوروبا

تضخم دون الهدف

في يناير، تباطأ التضخم السنوي إلى 1.7%، أدنى مستوى منذ سبتمبر 2024، وأقل من هدف البنك المركزي الاوروبي البالغ 2%. لكن القراءة السطحية لا تكفي. التضخم الأساسي تراجع، لكنه لا يزال حساسًا لمفاوضات الأجور، خصوصًا في قطاع الخدمات. إذا تباطأ نمو الأجور بوتيرة أسرع خلال النصف الأول من 2026، فقد يبقى التضخم دون الهدف لفترة أطول مما يتوقعه صناع السياسة.

المخاطر بدأت تتحول، خلال 2023–2024 كان القلق من استمرار التضخم المرتفع، أما مع دخول 2026، فالنقاش يتجه نحو احتمال بقاء التضخم أقل من الهدف بشكل مستدام.

المصدر: إحصائيات أوروبا

سياسة نقدية، استقرار مشروط بمرونة

أبقى البنك المركزي الاوروبي سعر الفائدة الرئيسي عند 2.15% منذ يونيو 2025، مفضلًا الاستقرار أثناء تقييم البيانات. المشهد الحالي يضع صناع القرار أمام معادلة دقيقة، تضخم دون الهدف لكن ليس منهارًا، نمو إيجابي لكنه ضعيف تسعير الأسواق يشير إلى توقعات باستقرار السياسة حتى نهاية الربع الثاني، ما لم ينخفض التضخم دون 1.5% أو يتدهور النمو بشكل مفاجئ.

لكن التوقعات بدأت تميل تدريجيًا نحو احتمال خفض الفائدة في بداية الربع الثالث، إذا استقر التضخم دون 2% بشكل مستدام خلال الربع الثاني. إذا بقي التضخم في نطاق 1.6%–1.9% دون تسارع جديد، خاصة مع استمرار تراجع ضغوط الأجور، سيحصل البنك المركزي على مساحة لإعادة معايرة السياسة. في هذا السيناريو، قد يُقدَّم خفض حذر بمقدار 25 نقطة أساس ليس كتحفيز اقتصادي، بل كخطوة تطبيعيه متسقة مع استقرار الأسعار. الشرط الحاسم يظل المصداقية، صناع السياسة سيحتاجون إلى دليل واضح على أن التضخم راسخ دون 2% قبل بدء دورة تيسير نقدي.

المصدر: البنك المركزي الاوروبي