الذهب يفشل في اختبار الملاذ الآمن… والأسواق تبدأ في التشكيك بقوة طلب البنوك المركزية

كشف الهبوط الحاد في الذهب منذ اندلاع الصراع مع إيران حقيقةً معروفة عن المعدن الأصفر: ففي لحظات التوتر، قد يتصرف أحيانًا أقل كملاذ آمن وأكثر كمصدر سريع للسيولة. هذا السلوك ليس جديدًا. الجديد هو احتمال أن تبدأ البنوك المركزية، التي كانت المشتري الأكبر خلال السنوات الأخيرة، في استخدام جزء من احتياطياتها الذهبية لتمويل ارتفاع تكاليف الطاقة والدفاع، ما قد يغيّر هيكل السوق من قصة شراء أحادي الاتجاه إلى سوق أكثر توازنًا تتعايش فيه قوى الشراء والبيع معًا.

الذهب تراجع بنحو 15٪ منذ بداية الصراع مع إيران.

هذا الهبوط أضعف صورته كوسيلة تحوط جيوسياسية فورية.

البنوك المركزية قد تنظر بشكل متزايد إلى الذهب كأصل احتياطي قابل للاستخدام، لا كمخزن قيمة طويل الأجل فقط.

هذا التحول قد يخلق سوقًا أكثر توازنًا، يكون فيها القطاع الرسمي حاضرًا كمشترٍ وبائع في الوقت نفسه.

الذهب يفشل في اختبار الملاذ الأخير

تراجع الذهب منذ اندلاع الصراع مع إيران هزّ واحدة من أقدم القناعات في الأسواق: أن المعدن الأصفر يرتفع تلقائيًا كلما اشتدت المخاطر الجيوسياسية. وبدلًا من أن يتصرف كملاذ آمن صافٍ، هبط الذهب بقوة، رغم أن الحرب وتعطل الشحن ومخاوف التضخم كانت تتصدر العناوين.

قد يبدو هذا غير منطقي للوهلة الأولى، لكنه ليس استثناءً نادرًا. ففي لحظات الاضطراب العنيف، يتحول الذهب كثيرًا إلى صمام سيولة. المستثمرون يبيعون ما يستطيعون بيعه، لا ما يرغبون في التخلي عنه. هذا ما حدث خلال الأزمة المالية في 2008، وتكرر أيضًا في صدمة مارس 2020 أثناء الجائحة، حين هبط الذهب أولًا قبل أن يستعيد صعوده بقوة لاحقًا.

المنطق هنا مباشر: الذهب أصل شديد السيولة، واسع الانتشار، وسهل التسييل. وعندما تفقد الأسواق توازنها، يصبح أحد أول الأصول التي يمكن بيعها لجمع النقد. وهذه ميزة تمنحه قيمة، لكنها تعني أيضًا أنه لا يتصرف دائمًا كملاذ مباشر في المرحلة الأولى من الأزمات.

التحول الأهم قد يبدأ من البنوك المركزية

التحول الأكثر أهمية الآن قد لا يكون في الهبوط السعري نفسه، بل في ما ستفعله البنوك المركزية بعد ذلك.

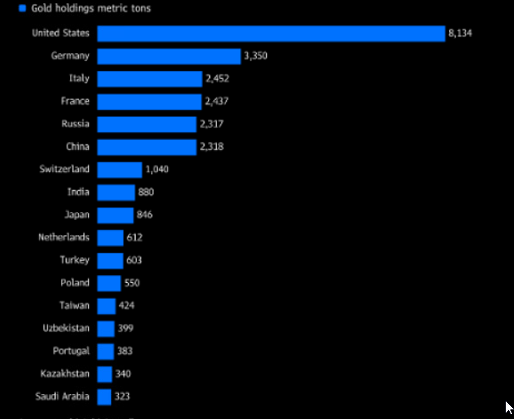

خلال السنوات الأربع الماضية، كانت المؤسسات الرسمية من أقوى المشترين في سوق الذهب، وساهمت في دفع الأسعار إلى الأعلى وتعزيز مكانة المعدن داخل المحافظ الاحتياطية. لكن ارتفاع تكاليف الطاقة، وزيادة الإنفاق الدفاعي، وتفاقم الضغوط المالية في بعض الدول، كلها بدأت تصنع حافزًا جديدًا: استخدام جزء من هذه الحيازات كوسادة تمويلية.

هذا لا يعني أن الذهب يفقد أهميته. بل على العكس، قد يعني أن البنوك المركزية بدأت تتعامل معه كما يُفترض أن يُعامَل أي احتياطي: أصل يمكن تعبئته عند تعرض الميزانيات الوطنية للضغط.

أثر الحيازات يصبح أكثر وضوحًا

بالنسبة إلى الدول التي تواجه ضغوطًا حادة في الطاقة، خصوصًا تلك التي لا تمتلك موارد محلية كافية، يبدو الإغراء واضحًا. فإذا كان الذهب قد ارتفع بقوة على مدى سنوات، فإن بيع جزء منه لتغطية واردات عاجلة أو احتياجات مالية ملحّة قد يبدو أكثر عقلانية من اللجوء إلى تقشف داخلي مؤلم سياسيًا، أو إلى اقتراض مكلف وعدواني.

وهنا تكمن خصوصية اللحظة الحالية مقارنةً بتصحيحات سابقة. الذهب لم يعد فقط أصلًا يُجمع للتحوط من العقوبات أو من الاعتماد المفرط على الدولار أو من التشظي الجيوسياسي. في بعض الحالات، بدأ يبدو كاحتياطي للاستخدام الطارئ، كأنه حصّالة أكثر منه قطعة محفوظة للعرض.

البنوك المركزية لا تزال تمتلك كميات ضخمة من الذهب، وهذه الحيازات أصبحت أكثر تأثيرًا في السوق العالمية مما كانت عليه سابقًا. وإذا تحرك جزء محدود فقط من تلك المؤسسات من خانة الشراء المستمر إلى البيع التكتيكي أو استخدام الذهب كضمان، فإن ديناميكية السوق ستتغير.

المصدر: بلومبيرغ

السوق الأحادي الاتجاه قد يفسح المجال لتدفقات في الاتجاهين

في معظم مراحل الصعود الأخيرة، كانت الرواية بسيطة نسبيًا - البنوك المركزية تشتري، والمستثمرون الأفراد والمؤسسات يتبعونها، والذهب يستفيد من أرضية طلب متينة ومستمرة. هذا التدفق خلق انطباعًا بأن الطلب الرسمي يكاد يكون أحادي الاتجاه من الناحية الهيكلية.

الآن، لم تعد هذه الفرضية آمنة بالقدر نفسه.

بعض الدول قد يواصل الشراء، خاصةً عند انخفاض الأسعار. لكن دولًا أخرى قد تختار البيع الانتقائي، أو رهن الذهب كضمان، أو حتى الاكتفاء بتجميد المشتريات مؤقتًا أثناء التعامل مع ضغوطها الداخلية. النتيجة لن تكون بالضرورة انهيارًا في الطلب على الذهب، لكنها قد تخلق سوقًا أكثر توازنًا، وأقل اندفاعًا مضاربيًا مما كانت عليه في أقوى مراحل صعود العام الماضي.

وهذا مهم لأن السوق الأكثر توازنًا تتصرف بشكل مختلف. الزخم الصعودي يصبح أصعب في الاستمرار، وتقلبات الأسعار تصبح أكثر حساسية للقرارات السياسية، ويبدأ الذهب في التصرف أقل كصفقة قناعة مطلقة وأكثر كأصل احتياطي له استخدامات فعلية في العالم الواقعي.

الدور الطويل الأجل للذهب لا يختفي

لا شيء من ذلك يعني أن الحجة الاستراتيجية للذهب قد انهارت. فالبنوك المركزية ما زالت تحتفظ به لأنه أصل محايد سياسيًا، معترف به عالميًا، وخارج السيطرة المباشرة لأي حكومة أجنبية واحدة. وهذه الحجة لم تختفِ، خصوصًا في عالم يتجه أكثر فأكثر نحو الانقسام الجيوسياسي.

لكن السوق قد تكون بصدد الدخول في مرحلة جديدة، يُنظر فيها إلى الذهب أقل كرمز مقدّس للأمان، وأكثر كمورد مالي قابل للاستخدام عند الحاجة. وهذا فارق دقيق، لكنه مهم للغاية.

فالذهب لا يزال مخزنًا للقيمة عبر الزمن، لكنه ليس دائمًا ملاذًا خطّيًا وفوريًا في كل لحظة توتر. وإذا بدأت البنوك المركزية في التصرف على هذا الأساس بشكل أوضح، فقد يتداول المعدن أقل كدرع مقدّس، وأكثر كحقيقة قديمة ظلّت قائمة دائمًا: أصل احتياطي وُجد أصلًا لكي يُستخدم عندما يصبح الضغط حقيقيًا.