زخم التضخم يختبر سياسة بنك اليابان

تعود ديناميكيات التضخم في اليابان إلى صدارة النقاشات الاقتصادية مع دخول البلاد مرحلة نادرة من نمو الأسعار المستدام. فبعد عقود من التضخم شبه الصفري، بات صانعو السياسات يقيّمون كيفية تفاعل ارتفاع أسعار المستهلكين، وضعف العملة، والتطورات المالية مع الآفاق الاقتصادية الأوسع.

يتراوح التضخم الأساسي حاليًا بين 2%.

تشير توقعات الإيرادات الحكومية إلى زيادة بنحو 5.3 تريليون ين في السنة المالية 2026.

يدعم نمو الأجور ترسيخ توقعات التضخم حول هدف بنك اليابان البالغ 2%.

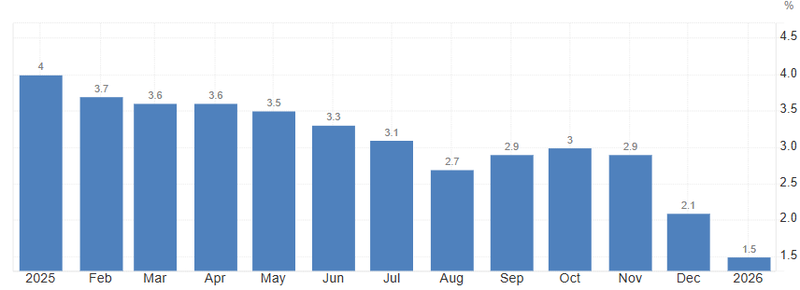

التضخم لا يزال أعلى من المستويات التاريخية

على الرغم من أن التضخم في اليابان يتجه تدريجيًا نحو التباطؤ، فإنه لا يزال يعكس تحولًا واضحًا مقارنة بتاريخ البلاد الطويل من الانكماش السعري. فقد بدأ التضخم قريبًا من 4% في أوائل عام 2025، ثم تراجع إلى نحو 3% خلال منتصف العام، ومن المتوقع أن ينخفض إلى حوالي 2.1% بحلول ديسمبر، وإلى قرابة 1.5% في أوائل عام 2026.

وبحسب تصريحات شينيتشي أوتشيدا هيمينو، فإن اليابان تشهد حاليًا تضخمًا حقيقيًا يتمثل في ارتفاع أسعار المستهلكين، وهو أمر كان شبه غائب خلال العقدين الماضيين. ويولي بنك اليابان اهتمامًا خاصًا بتحركات الين الياباني، الذي لا يزال ضعيفًا نسبيًا مقابل الدولار. ويؤدي تراجع العملة إلى زيادة تكلفة الواردات مثل الطاقة والغذاء والمواد الخام، ما ينعكس مباشرة على أسعار المستهلكين.

ورغم أن التضخم يتباطأ تدريجيًا، فإنه لا يزال عند مستويات لم تشهدها اليابان بشكل مستمر منذ سنوات طويلة. ويتمثل التحدي الرئيسي أمام صناع السياسة في ضمان استقرار التضخم حول هدف 2% بطريقة مستدامة. ومن المرجح أن تلعب نمو الأجور، وقدرة الشركات على تسعير منتجاتها، وتحركات سعر الصرف دورًا حاسمًا في تحديد ما إذا كان التضخم سيستقر أم سيتلاشى مجددًا مع دخول الاقتصاد عام 2026.

المصدر: وزارة الشؤون الداخلية والاتصالات

التطورات المالية ونمو الأجور

بالتوازي مع ذلك، يشهد الوضع المالي في اليابان تطورات ملحوظة. إذ تشير توقعات الإيرادات الحكومية إلى زيادة قدرها 5.3 تريليون ين في السنة المالية 2026، أي ما يعادل نموًا بنحو 7% مقارنة بالسنة المالية 2025. وقد أوضح المسؤولون أن معظم هذه الزيادة يعكس توسعًا طبيعيًا في القاعدة الضريبية وليس نتيجة زيادات ضريبية كبيرة.

نظريًا، يبدو هذا النمو في الإيرادات أقوى مما توحي به الأسس الاقتصادية الكلية وحدها. فمع تضخم يتراوح بين 2% و3% ونمو حقيقي للناتج المحلي الإجمالي يقارب 1%، عادة ما يتراوح نمو الناتج المحلي الإجمالي الاسمي بين 3% و4%. ويتوقع مكتب مجلس الوزراء نفسه نمو الناتج المحلي الإجمالي الاسمي بنحو 3.4% في السنة المالية 2026، وهو ما يتماشى مع هذه التقديرات.

ومع ذلك، فإن الزيادة الكبيرة في الإيرادات توحي بوجود عوامل إضافية تدعم الأداء الاقتصادي. يمكن تفسير جزء من هذه الزيادة عبر تغييرات في السياسات؛ إذ ألغت الحكومة عددًا من الإعفاءات الضريبية الخاصة، ورفعت بعض الضرائب المرتبطة بالسياحة، بالإضافة إلى زيادة رسوم التأشيرات والإقامة. ومن المتوقع أن تسهم هذه الإجراءات مجتمعة بنحو 1.5 تريليون ين من الإيرادات الإضافية. أما الجزء المتبقي، البالغ 3.8 تريليون ين أي ما يعادل نحو 4.8% من نمو القاعدة الضريبية الأساسية فيرتبط على الأرجح بارتفاع أرباح الشركات ونمو الأجور.

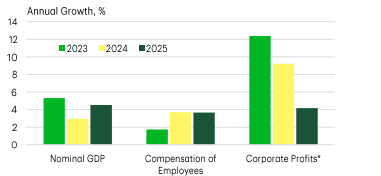

المصدر: economics.td

نمو الأجور

في بيئة تضخمية، يمكن أن تنمو الأجور وأرباح الشركات بوتيرة أسرع من نمو الناتج المحلي الإجمالي. وقد أظهرت اليابان مؤخرًا مؤشرات واضحة على هذا النمط.

فقد تجاوزت أرباح الشركات نمو الناتج المحلي الإجمالي الاسمي خلال السنوات الثلاث الماضية، بينما أسفرت مفاوضات الأجور السنوية في الربيع (شونتو) عن أكبر زيادات في الأجور منذ عقود. وتنعكس هذه التطورات مباشرة في ارتفاع إيرادات ضرائب الدخل وضرائب الشركات.

يساهم ارتفاع الأجور في دعم الاستهلاك المحلي وترسيخ توقعات التضخم حول هدف بنك اليابان البالغ 2%، وهو هدف واجه البنك المركزي صعوبة في تحقيقه تاريخيًا. ومع ذلك، إذا تسارع التضخم بشكل مفرط نتيجة ضعف العملة أو ارتفاع أسعار الطاقة، فقد يضطر بنك اليابان إلى تشديد السياسة النقدية بوتيرة أسرع مما هو متوقع حاليًا.