ديون طوكيو تضغط العوائد نحو الانخفاض

بدلًا من موجة بيع تقودها مخاوف تيسير مالي، تراجع العائد على السندات الحكومية اليابانية لأجل عشر سنوات إلى 2.19%، وهو أدنى مستوى في شهر، مع مراهنة الأسواق على أن الأغلبية الساحقة التي حصلت عليها تاكايتشي توفر الاستقرار السياسي اللازم لإدارة الدين الياباني الضخم دون الانزلاق إلى أزمة شاملة.

بلغت العوائد ذروتها قرب 2.38% وسط مخاوف من سياسات غير ممولة.

ارتفع الين بنحو 3% منذ تثبيت نتائج الانتخابات.

سجل إجمالي الدين الياباني سجل مستوى قياسيًا عند 1.34 كوادريليون ين.

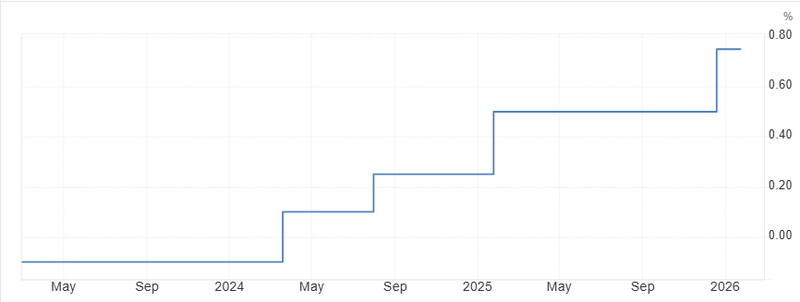

أشارت التوقعات إلى رفع سريع للفائدة إلى 1.0% بحلول أبريل 2026.

سوق السندات اليابانية… تنفس الصعداء

كانت العوائد اليابانية ترتفع في يناير، مقتربة مؤقتًا من 2.38%، مع قلق المستثمرين من أن الخطط المالية التوسعية ستفاقم عبء الدين الثقيل أصلًا. المخاوف تمحورت حول أن التحفيز دون مصادر تمويل موثوقة قد يدفع مسار الدين إلى منطقة خطرة.

الآن، تمنح الأسواق تاكايتشي فرصة الشك الإيجابي. يبدو أن المستثمرين يراهنون على أن التخفيضات الضريبية الموجهة والإنفاق على البنية التحتية قد يعززان النمو المحلي بما يكفي لتحقيق استقرار في نسبة الدين إلى الناتج المحلي الإجمالي. سيناريو المخاطر القصوى للدين تم استبعاده مؤقتًا من التسعير. حاملو السندات لا يتجاهلون الواقع المالي لليابان، بل يراهنون على أن النمو الأقوى والتنفيذ السياسي الفعال سيبقيان الوضع تحت السيطرة.

المصدر: Tradingeconomics

الين يستعيد زخمه

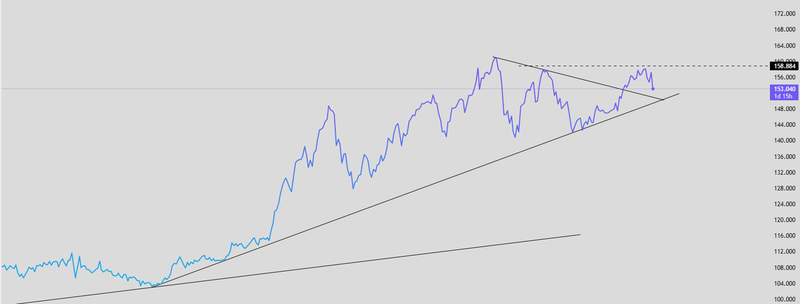

يشهد الين أقوى انتعاش له منذ أشهر، متجاوزًا مستوى 153 مقابل الدولار، ومحققًا مكاسب تقارب 3% منذ وضوح نتائج الانتخابات. مسؤولو العملة في طوكيو، بقيادة أتسوشي ميمورا ووزيرة المالية ساتسوكي كاتاياما، كثفوا تحذيراتهم، ما أبقى الأسواق في حالة ترقب. لكن هذه المرة، يبدو أن التصريحات تحمل وزنًا أكبر.

فمع التفويض السياسي المتجدد، يعتقد المستثمرون أن الحكومة أكثر استعدادًا وقدرة على التدخل المباشر إذا عاد الين إلى الضعف. التدخل اللفظي من الحكومة لا يكون فعالًا إلا عندما تؤمن الأسواق بإمكانية التحرك الفعلي. وفي الوقت الراهن، لا يبدو أن المتداولين مستعدون لاختبار تلك العزيمة.

المصدر: Trading View

المخاطرة الحقيقية… حجم الدين

رغم التفاؤل، يبقى الواقع المالي لليابان ثقيلًا. حتى ديسمبر 2025، ارتفع إجمالي الدين الحكومي إلى مستوى قياسي بلغ 1.34 كوادريليون ين، بينما يتضمن مشروع ميزانية 2026 إصدار سندات جديدة بقيمة 29.5 تريليون ين. المشكلة الأكبر لا تكمن فقط في حجم الدين، بل في تكلفة خدمته.

مع بدء أسعار الفائدة في الارتفاع بعد سنوات من التمويل شبه المجاني، من المتوقع أن تصل نفقات خدمة الدين إلى مستوى قياسي عند 31.2 تريليون ين. اليابان تدخل مرحلة دقيقة: تكاليف الاقتراض ترتفع بعد حقبة طويلة من السياسة فائقة التيسير. وهذا يعني أن الاقتصاد مطالب بتحقيق نمو يتجاوز التكلفة المتراكمة للفوائد. إذا جاء النمو دون التوقعات، فإن الحيز المالي سيتقلص سريعًا.

الطريق نحو رفع الفائدة

يراقب بنك اليابان العملة بالقدر نفسه الذي يراقب به التضخم. الرسالة المتبلورة في الأسواق واضحة: إذا عاد زوج الدولار/ين نحو 160 واستقر هناك، فقد تنتهي حقبة التشديد التدريجي الحذر بشكل مفاجئ. في هذا السيناريو، قد يتحرك البنك المركزي بوتيرة أسرع مما ألمح إليه سابقًا، مع احتمال وصول الفائدة إلى 1.0% بحلول أبريل 2026، يليها مزيد من الزيادات لاحقًا خلال العام.

ضعف الين قد يفرض التحرك، ليس لأسباب شكلية، بل بسبب التضخم المستورد ومسألة المصداقية. قد تستفيد تاكايتشي من زخم الفوز الانتخابي، لكن الأسواق أقل عاطفية. المستثمرون يمنحونها فرصة الآن، لكن تكاليف خدمة الدين القياسية لا تترك هامشًا للأخطاء السياسية. إذا لم يظهر النمو بحلول منتصف العام، ستبدأ أسواق السندات بالمطالبة بأدلة بدلًا من الوعود. وعندما يحدث هذا التحول، غالبًا ما يكون سريعًا.

المصدر: بنك اليابان