السوق الأمريكي عالق بين الفائدة ومخاطر الجيوسياسية

من 18 مارس وحتى نهاية الشهر، تحولت التدفقات إلى سلبية بشكل واضح، مع فترة ممتدة من صافي التدفقات الخارجة وعدة أيام تجاوزت فيها الخسائر 10 مليارات دولار. لم يكن ذلك مجرد جني أرباح، بل تزامن مع إعادة تسعير أوسع للمخاطر الاقتصادية الكلية.

تغيرت النبرة مجددًا مع بداية أبريل، حيث عادت التدفقات الإيجابية.

المحرك الأساسي لهذه التقلبات هو التفاعل بين المخاطر الجيوسياسية وتوقعات السياسة النقدية.

السيناريو الأكثر ترجيحًا هو استمرار تقلب التدفقات: دخول عند الانخفاضات وخروج عند الصدمات الاقتصادية.

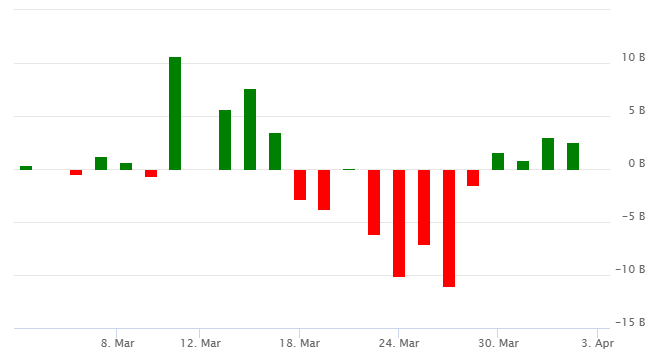

صندوق فانغارد عودة التدفقات الايجابية

يعكس نمط التدفقات في صندوق فانغارد خلال الشهر الماضي تحولًا واضحًا في سلوك المستثمرين، من التراكم المستمر إلى تمركز.

في بداية مارس، كانت الصورة تعكس ثقة استثمارية واضحة، مع تدفقات قوية شملت أكثر من 10 مليارات دولار في جلسة واحدة، ما عزز فكرة أن الاستثمار في المؤشرات منخفضة التكلفة لا يزال الخيار الافتراضي. في تلك المرحلة، كان يُنظر إلى تراجع مؤشر ستاندرد اند بروز على أنه فرصة شراء وليس إشارة تحذير.

لكن هذه الرواية انهارت في منتصف الشهر. فمن 18 مارس وحتى نهايته، تحولت التدفقات إلى سلبية بشكل حاد، مع خروج مستمر لرأس المال وأيام عديدة تجاوزت فيها التدفقات الخارجة 10 مليارات دولار.

لم يكن هذا مجرد تعديل مؤقت، بل عكس تحولًا في التموضع الاستثماري، مدفوعًا بإعادة تقييم المخاطر، خاصة فيما يتعلق بأسعار الفائدة والتوترات الجيوسياسية. ما يلفت الانتباه هو الاستمرارية: لم يكن هذا خروجًا لمرة واحدة، بل انسحابًا متواصلًا لرأس المال، ما يشير إلى تغيير في التموضع وليس مجرد تذبذب مؤقت.

مع بداية أبريل، عادت التدفقات الإيجابية، ولكن بشكل مختلف أكثر حذرًا وانتقائية. لم يعد المستثمرون يتراكمون بشكل قوي، بل يعيدون الدخول تدريجيًا، مستغلين التراجعات مع الحفاظ على حساسية عالية تجاه العوامل الاقتصادية. السلوك تغيّر: القناعة تحولت إلى مشاركة مشروطة.

المصدر: ETFdb

بين التوترات الجيوسياسية وأسعار الفائدة

المحرك الأساسي لهذا التذبذب هو التفاعل بين المخاطر الجيوسياسية وتوقعات السياسة النقدية.

فارتفاع التوترات دفع أسعار النفط إلى الأعلى، مما أعاد مخاوف التضخم إلى الواجهة، في وقت كانت الأسواق تتجه نحو سيناريو أكثر هدوءًا. بالنسبة للمستثمرين، هذا يخلق بيئة غير مريحة. ارتفاع أسعار الطاقة يعمل كضريبة على الاستهلاك وهوامش الشركات، وفي الوقت نفسه يعزز توقعات التضخم. في المقابل، شهدت توقعات الفائدة تحولًا واضحًا. الرواية السابقة التي كانت تشير إلى خفض قريب للفائدة تم استبدالها بواقع “معدلات مرتفعة لفترة أطول”. العوائد الحقيقية لا تزال مرتفعة، ما يزيد من تكلفة الفرصة البديلة لحيازة الأسهم، خاصة عند التقييمات المرتفعة نسبيًا. وهنا يصبح صندوق فانغارد حساسًا بشكل خاص، كونه يعكس السوق بشكل عام ويقع عند تقاطع توقعات النمو ومعدلات الخصم. عندما ترتفع العوائد أو يتم تأجيل خفض الفائدة، تضعف التدفقات. وعندما تتراجع هذه الضغوط، تعود التدفقات. النتيجة: ديناميكية شد وجذب، وليس اتجاهًا واضحًا.

التدفقات أصبحت تكتيكية وليست هيكلية

يبدو أن عصر التدفقات السلبية المستمرة، ولو مؤقتًا، قد بدأ يتراجع لصالح نظام أكثر تفاعلية. المستثمرون لم يعودوا يخصصون الأموال بشكل تلقائي، بل أصبحوا يعدّلون مراكزهم وفقًا للظروف. إذا استقرت التوترات الجيوسياسية وتراجعت أسعار النفط، فقد تهدأ مخاوف التضخم، ما يسمح بعودة التوقعات نحو خفض تدريجي للفائدة. في هذا السيناريو، قد يشهد صندوق فانغارد موجة جديدة من التدفقات، مدعومة بتحسن المعنويات واستقرار التقييمات. أما إذا بقيت أسعار الطاقة مرتفعة واستمر التضخم، فمن المرجح أن يحافظ الاحتياطي الفيدرالي على سياسة نقدية متشددة، مما يبقي العوائد الحقيقية مرتفعة ويحد من صعود الأسهم، خاصة عبر قناة معدلات الخصم. السيناريو الأكثر ترجيحًا هو استمرار تقلب التدفقات: دخول عند الانخفاضات، وخروج عند الصدمات الاقتصادية. يبقى صندوق فانغارد أحد الركائز الأساسية في العديد من المحافظ الاستثمارية، لكن السلوك حوله تغيّر. ما كان تلقائيًا أصبح الآن مشروطًا.