البنوك المركزية تتأهب لخوض معركة جديدة ضد التضخم

تحول متسارع في سياسات البنوك المركزية نحو تبني موقف أكثر صرامة لمواجهة التضخم، لتبدد معه الآمال المؤقتة في احتواء تداعيات صدمة الطاقة.

سعت كريستين لاغارد جاهدةً لتحقيق توازن دقيق.

حذّر أندرو بيلي من مغبة الانتظار حتى ظهور آثار الموجة الثانية من التضخم قبل التحرك.

سجل التصويت بواقع 8 أصوات مقابل 4 أكبر انقسام داخل أروقة الاحتياطي الفيدرالي منذ عام 1992.

أضفت نقاشات البنك المركزي الأوروبي مزيداً من الوضوح على المشهد

اجتماع البنك المركزي الأوروبي يوم الخميس جعل الصورة أوضح بكثير. فعدد من المحافظين رأوا أن مزيدًا من التشديد سيصبح مرجحًا ما لم تنتهِ الحرب سريعًا وتتراجع أسعار النفط بصورة حادة.

وهذه النقطة مهمة لأن النقاش لم يعد يدور حول ما إذا كان التضخم سيرتفع أصلًا. صناع السياسة باتوا يعتبرون ذلك شبه محسوم. السؤال الحقيقي أصبح: إلى أي مدى يمكن أن تنتشر صدمة الطاقة داخل بقية الاقتصاد؟

الخطر بالنسبة إليهم لم يعد النفط وحده، بل انتقال أثره إلى الأجور، والخدمات، وسلوك التسعير الأوسع داخل الشركات والقطاعات المختلفة.

كريستين لاغارد حاولت أن تحافظ على مساحة من التوازن. فقد قالت إن البنك لا يرى بوضوح حتى الآن ما يُعرف بتأثيرات الجولة الثانية للتضخم، لكنها شددت في الوقت نفسه على أن المركزي الأوروبي يعرف أصلًا إلى أين تتجه أسعار الفائدة.

وهذه إشارة تبدو هادئة ظاهريًّا، لكنها تحمل رسالة واضحة في العمق. فالمسؤولون قد يختلفون حول سرعة التشديد المقبلة، لكنهم لا يختلفون كثيرًا حول الاتجاه نفسه.

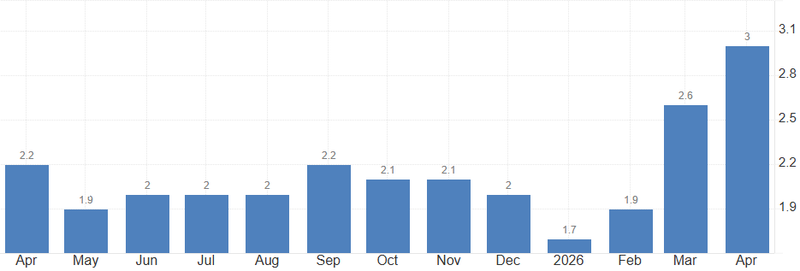

المصدر: احصائيات اوروبا

بنك إنجلترا يتبنى لهجة أكثر حزماً

إذا كان المركزي الأوروبي ما يزال يحاول الحفاظ على نبرة محسوبة، فإن بنك إنجلترا بدا أكثر مباشرة .المحافظ أندرو بيلي قال بوضوح إن انتظار ظهور تأثيرات التضخم الثانوية قبل التحرك سيكون خطأ، لأن الوصول إلى تلك المرحلة يعني أن الوقت المناسب للتحرك يكون قد تأخر أصلًا .وهذا يعكس المنطق التقليدي للبنوك المركزية أثناء صدمات العرض. فعندما تبدأ توقعات التضخم بالتغلغل داخل الأجور وقرارات التسعير، تصبح إعادة السيطرة عليها أكثر كلفة وصعوبة لاحقًا.

تصريحات بيلي كشفت أيضًا كيف بدأت المؤسسات النقدية تنظر إلى صدمة النفط الحالية نفسها. فهو أشار إلى أن سيناريو بقاء أسعار الطاقة مرتفعة لفترة أطول أصبح يبدو أكثر ترجيحًا من السيناريو الأكثر هدوءًا.

بمعنى آخر، البنوك المركزية بدأت تتموضع تدريجيًّا على أساس أن هذه الصدمة قد لا تكون مؤقتة بالقدر الذي كانت الأسواق تأمله قبل أشهر.السردية التي اعتمدت عليها الأسواق بدأت تتفكك على مدى معظم العام الماضي، كانت الأسواق تتصرف على أساس أن دورات التشديد النقدي تقترب من نهايتها، خصوصًا مع تباطؤ النمو وبدء التضخم بالتراجع التدريجي.

لكن الصراع مع إيران غيّر هذه الصورة بصورة حادة .صناع السياسة النقدية يواجهون الآن مزيجًا غير مريح؛ نمو أضعف من جهة، وضغوط تضخمية متجددة من جهة أخرى. وهذا تحديدًا هو النوع من البيئات الذي يجعل البنوك المركزية مترددة في تبني لهجة تميل إلى التيسير.

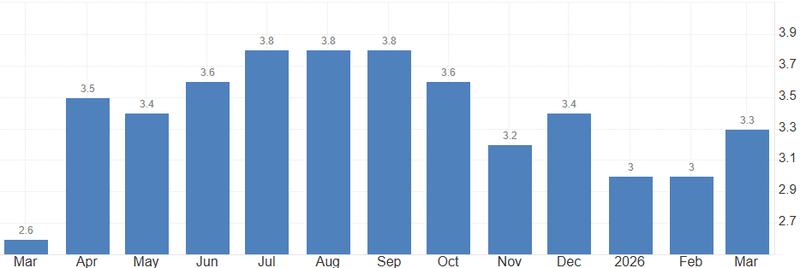

المصدر: المكتب الوطني للاحصاء

الانقسام الأخير داخل الفيدرالي يُسلط الضوء على مدى تعقيد البيئة الحالية

سجل الانقسام في التصويت بواقع 8 أصوات مقابل 4 أكبر تباين في الآراء داخل الاحتياطي الفيدرالي منذ عام 1992. ولا يُعد هذا الخلاف مجرد تباين اعتيادي حول الضبط الدقيق للسياسات؛ بل يعكس انقساماً حقيقياً داخل اللجنة التي تحاول جاهدة تقييم ما إذا كانت مخاطر التضخم أم مخاطر النمو هي التي تستحق الآن وزناً أكبر في معادلة القرار.

وتكتسب الانقسامات الحادة أهمية كبرى لكونها تشير غالباً إلى اقتراب نهاية مرحلة التوافق في صنع السياسات. ففي أوقات الاستقرار، عادةً ما تتحرك البنوك المركزية بإجماع واسع النطاق. في المقابل، تميل الانقسامات العميقة إلى الظهور عندما تصبح الآفاق الاقتصادية ضبابية بشكل غير معتاد، أو عندما يعتقد صُناع السياسات أن المؤسسة النقدية ربما تخلفت بالفعل عن مواكبة منحنى التطورات.

وتُمثل صدمات الطاقة تحدياً خاصاً ومعقداً للبنوك المركزية، نظراً لتأثيرها المزدوج الذي يضرب توقعات التضخم والنشاط الاقتصادي الحقيقي في الوقت عينه. فمن جهة، يُنذر التشديد النقدي شديد العدوانية بالإضرار بالنمو الاقتصادي. ومن جهة أخرى، يهدد التباطؤ في التحرك بالسماح للتضخم بالانتشار متجاوزاً قطاع الطاقة نفسه.

ولهذا السبب، يعود المسؤولون باستمرار إلى مسألة تأثيرات الجولة الثانية. فالخطر الحقيقي لا يقتصر على النفط وحده، بل يكمن فيما سيحدث إذا بدأت التكاليف المرتفعة للوقود، والنقل، ومدخلات الإنتاج في التسرب إلى هيكل الأجور والتضخم الأساسي للخدمات في مختلف قطاعات الاقتصاد.

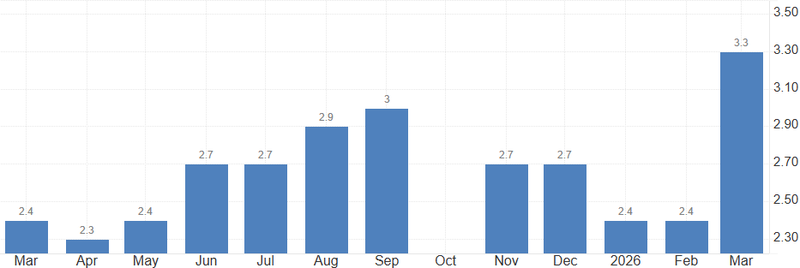

المصدر: مكتب إحصاءات العمل الأمريكي

الأسواق تستوعب من جديد احتمالية تبني سياسات نقدية أكثر تشدداً

قبل بضعة أشهر فقط، كان تركيز المستثمرين منصباً على موعد بدء التخفيضات في أسعار الفائدة. أما اليوم، فقد عاد مسار الحديث ليتمحور حول عدد الزيادات الإضافية التي قد تظل ضرورية في حال استمرار صدمة الطاقة.

ويُمثل هذا التحول إعادة تسعير جذرية للآفاق المستقبلية للسياسة النقدية خلال فترة زمنية قصيرة للغاية. وتكمن النقطة الأكثر عمقاً هنا في أن البنوك المركزية لم تعد تتحدث وكأنها مؤسسات تستعد لتطبيع السياسات النقدية؛ بل باتت تتصرف وكأنها مؤسسات تتأهب لخوض معركة جديدة ضد التضخم.