مؤشر نيكاي يسجل قممًا تاريخية جديدة مع إعادة تسعير الأسواق للسياسة النقدية اليابانية

سجل مؤشر نيكاي الياباني مستويات قياسية جديدة، في إشارة واضحة إلى عودة ثقة المستثمرين في آفاق الاقتصاد الياباني. وجاء هذا الصعود مدعومًا بعدة عوامل، أبرزها قوة أرباح الشركات، والإصلاحات التي تعزز حقوق المساهمين، إضافة إلى ضعف الين الذي لا يزال يدعم الشركات المعتمدة على التصدير.

تحسن هيكلي طويل الأجل، مع قيادة أسهم القطاع المالي والصناعي والتكنولوجي للمكاسب.

التضخم مستقر فوق مستوى 2% مع استمرار نمو الأجور.

نمو الناتج المحلي الإجمالي مستقر، والتضخم أعلى من المستهدف، والإنتاج الصناعي يتجنب الانكماش الحاد.

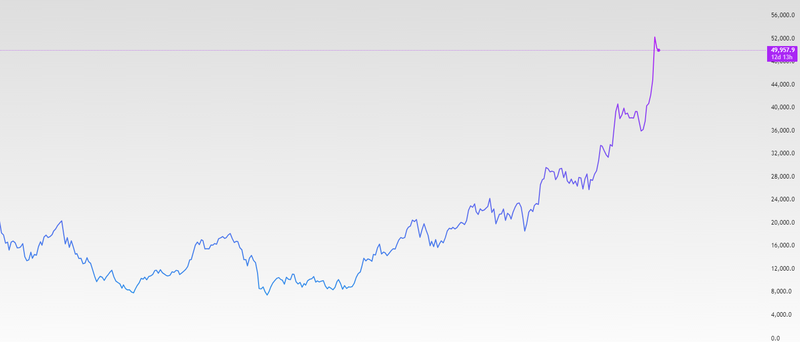

نيكاي يسجل قممًا تاريخية جديدة

قفز مؤشر نيكاي الياباني إلى مستويات قياسية غير مسبوقة، في عودة قوية لسوق ظل لعقود طويلة أقل أداءً مقارنة بالأسواق العالمية. هذا الارتفاع يعكس تحسنًا واسع النطاق في ثقة المستثمرين تجاه مسار الاقتصاد الياباني وبيئة الأعمال. وقد لعبت الأرباح القوية للشركات دورًا محوريًا في هذا الصعود، مدعومة بتحسن هوامش الربحية، والانضباط في التكاليف، وارتفاع الطلب الخارجي. كما استفادت العديد من الشركات اليابانية من ضعف الين، الذي عزز تنافسية الصادرات ورفع قيمة الأرباح المحققة في الخارج عند تحويلها إلى الين، لا سيما في قطاعات السيارات، والآلات الصناعية، والتكنولوجيا. إلى جانب الأرباح، أسهمت التغيرات الهيكلية في جعل الأسهم اليابانية أكثر جاذبية للمستثمرين العالميين. فقد دفعت إصلاحات الحوكمة الشركات إلى تحسين كفاءة استخدام رأس المال، ورفع العائد على حقوق المساهمين، وزيادة التركيز على توزيع الأرباح وإعادة شراء الأسهم. هذه الإصلاحات غيرت تدريجيًا طريقة تخصيص رأس المال والتواصل مع المستثمرين، وساعدت في تقليص فجوة التقييم مقارنة بنظيراتها العالمية. كما حققت أسهم القطاع المالي مكاسب بدعم من تحسن آفاق أرباح البنوك وشركات التأمين مع ارتفاع أسعار الفائدة، في حين استفادت الأسهم الصناعية والتكنولوجية من دورات الاستثمار العالمية وإعادة تنظيم سلاسل التوريد. المستثمرون الأجانب، الذين ابتعدوا طويلًا عن اليابان بسبب الانكماش وضعف النمو وعدم وضوح السياسات، عادوا بقوة إلى السوق. ويرى كثيرون أن اليابان تقدم مزيجًا نادرًا من الاستقرار الاقتصادي، وتحسن الأساسيات، وتقييمات لا تزال جذابة مقارنة بالأسواق الأمريكية. كما يستفيد السوق من خروج اليابان التدريجي والحذر من السياسة النقدية شديدة التيسير، والذي يُنظر إليه على أنه علامة على تطبيع الاقتصاد وليس تهديدًا للنمو.

المصدر: Trading View

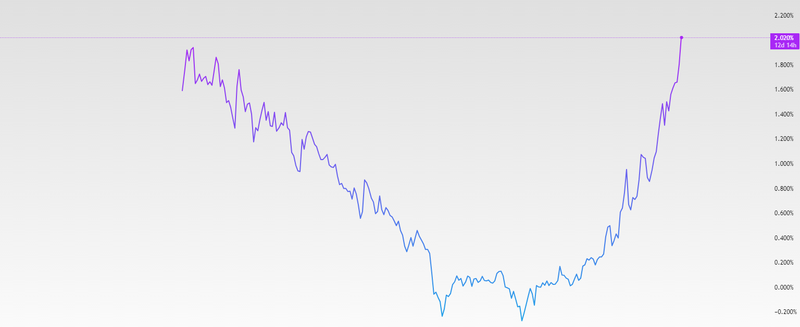

لماذا ترتفع عوائد السندات بينما يواصل الين التراجع؟

من أبرز الظواهر في الأسواق اليابانية حاليًا هو ارتفاع عوائد السندات الحكومية في الوقت الذي يواصل فيه الين ضعفه. في سوق السندات، يزداد اقتناع المستثمرين بأن بنك اليابان سيواصل الابتعاد عن أسعار الفائدة المنخفضة للغاية. فقد ظل التضخم أعلى من هدف 2% لفترة طويلة، كما بدأت الأجور في الارتفاع بشكل تدريجي، ما يدفع المستثمرين للاعتقاد بأن أسعار الفائدة ستواصل الارتفاع على المدى المتوسط. ونتيجة لذلك، ترتفع عوائد السندات مع مطالبة المستثمرين بعائد أعلى مقابل الاحتفاظ بالدين الحكومي الياباني. أما في سوق العملات، فالصورة مختلفة. فعلى الرغم من بدء اليابان برفع أسعار الفائدة، إلا أن مستويات الفائدة في الولايات المتحدة وأوروبا لا تزال أعلى بكثير.

المصدر: Trading View

هذا الفارق الكبير في العوائد يجعل العملات الأخرى أكثر جاذبية للمستثمرين مقارنة بالين. إضافة إلى ذلك، أكد بنك اليابان مرارًا أن أي زيادات مستقبلية في أسعار الفائدة ستكون بطيئة وحذرة وتعتمد على البيانات الاقتصادية، ما يقلل من توقعات التشديد السريع ويضغط على الين. وبينما ينظر مستثمرو السندات إلى المستقبل ويقومون بتسعير بيئة أسعار فائدة أعلى على المدى الطويل، يركز متداولو العملات على الواقع الحالي، حيث تظل الفوارق في العوائد العالمية واسعة. هذا الاختلاف في التوقعات يفسر كيف يمكن لعوائد السندات أن ترتفع في الوقت نفسه الذي يضعف فيه الين، رغم أن كلا السوقين يتفاعلان مع البيانات والسياسات نفسها.

المصدر: Trading View

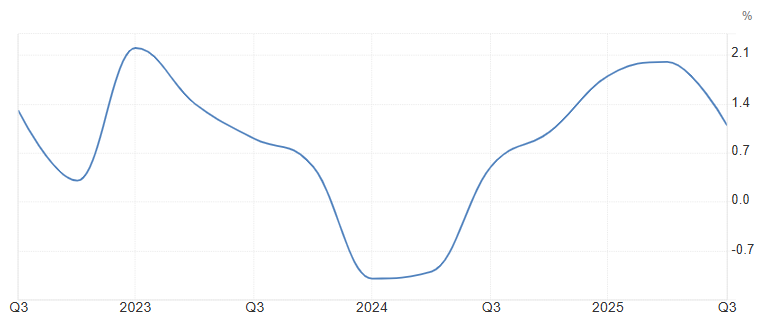

هل يستطيع الاقتصاد الياباني تحمل مزيد من رفع أسعار الفائدة في عام 2026؟

بالنظر إلى المستقبل، يظل السؤال الرئيسي هو ما إذا كانت البيانات الاقتصادية في اليابان قادرة على دعم مزيد من رفع أسعار الفائدة في عام 2026. ويعتمد ذلك بشكل أساسي على ثلاثة مؤشرات رئيسية: نمو الناتج المحلي الإجمالي، والتضخم، والإنتاج الصناعي. فقد أظهر الاقتصاد الياباني نموًا متواضعًا لكنه مستقر، مدعومًا بتحسن الطلب المحلي وزيادة استثمارات الشركات. ورغم أن وتيرة النمو ليست قوية، إلا أنها تبدو كافية لتحمل ارتفاع تدريجي في تكاليف الاقتراض. يبقى التضخم العامل الأهم في قرارات بنك اليابان. فالبنك لا يحتاج إلى تسارع إضافي في التضخم، بل إلى استمراره بشكل مستقر وشامل. وإذا امتد نمو الأجور من الشركات الكبرى إلى الشركات الصغيرة والمتوسطة، فمن المرجح أن يصبح التضخم أكثر استدامة. كما يلعب الإنتاج الصناعي دورًا مهمًا، كونه يعكس صحة القطاع الصناعي الياباني وظروف الطلب العالمي. في حال استمر نمو الناتج المحلي الإجمالي، وبقي التضخم فوق المستوى المستهدف، وتجنب الإنتاج الصناعي تراجعات حادة، فقد يكون لدى بنك اليابان مجال لمزيد من رفع أسعار الفائدة في عام 2026. ومع ذلك، من المرجح أن يتصرف صناع السياسة بحذر، في ظل المخاطر العالمية مثل تباطؤ النمو الخارجي والتغيرات في السياسات التجارية. وبدلًا من تشديد قوي وسريع، يبدو أن مسار اليابان يركز على تطبيع بطيء ومدروس، يضمن عدم تقويض التعافي الاقتصادي الذي استغرق سنوات طويلة لتحقيقه.

المصدر: مكتب مجلس الوزراء الياباني