تسارع التضخم يعيد الفيدرالي الى سيناريو 2021

من المتوقع أن يظهر تقرير التضخم لشهر مارس ارتفاع التضخم إلى 3.4% على أساس سنوي مقارنة بـ 2.4% في فبراير، مع زيادة شهرية تبلغ 0.9%، وهي الاعلى منذ ارتفاع الطاقة في 2022.

المتوقع أن يرتفع مؤشر أسعار المستهلكين لشهر مارس إلى 3.4% على أساس سنوي مقارنة بـ 2.4%.

النفط لا يبقى ضمن بند "الطاقة" فقط، بل يصبح أساس التكلفة لنحو 70% من تضخم الخدمات.

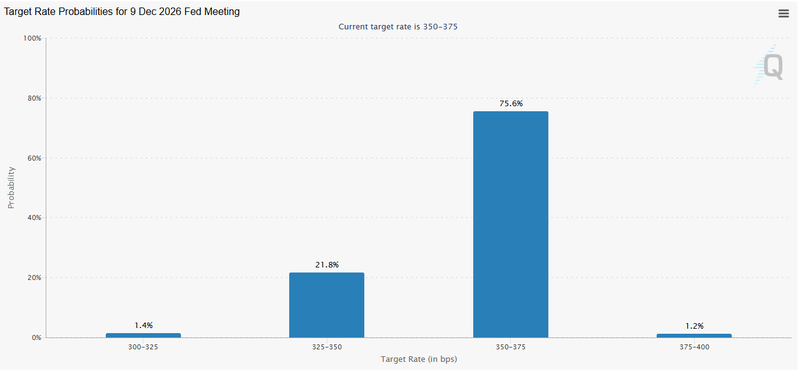

الأسواق تسعّر احتمالًا متوسطه 70% بعدم خفض الفائدة حتى ديسمبر.

ارتفاع التضخم إلى 5% في الاشهر القادمة لن يؤخر التخفيضات فقط، بل سيغير كامل نقاش السياسة النقدية.

التضخم لم يعد عنيدا، بل عاد لتسارع

من المتوقع أن يظهر تقرير التضخم لشهر مارس ارتفاع التضخم إلى 3.4% على أساس سنوي مقارنة بـ 2.4% في فبراير، مع زيادة شهرية تبلغ 0.9%، وهي الأكبر منذ صدمة الطاقة في 2022.

هذا لن يكون مجرد ارتداد طبيعي، بل إشارة إلى أن مسار تراجع التضخم لم يتوقف فقط، بل إن دفعة تضخمية جديدة بدأت بالتشكل قبل أن يتم امتصاص السابقة بالكامل. السبب لا يقتصر على ضغوط الأسعار المحلية، بل يكمن في مزيج من تضخم أساسي لا يزال مرتفعًا وصدمة طاقة جديدة جاءت في توقيت غير مناسب.

ارتفاع مؤشر أسعار الانفاق الاستهلاك لشهر فبراير إلى 3.0% على أساس سنوي بعد 3.1% في يناير، ما يعكس أن التضخم كان مرتفعًا بالفعل قبل أن تنتقل تأثيرات ارتفاع النفط في مارس بشكل كامل. بالتالي، تقرير التضخم لا يأتي في بيئة تضخم متراجع، بل في بيئة هشة.

المصدر: Investing.com

ارتفاع الطاقة تعزز الضغوط التضخمية المستمرة

النفط هو المحرك المباشر، لكن التأثيرات الثانوية هي التي تُرسّخ التضخم داخل النظام. الحرب مع إيران دفعت أسعار النفط للارتفاع الحاد، ما رفع أسعار البنزين في الولايات المتحدة فوق 4 دولارات للغالون، مع تصاعد المخاوف حول اضطرابات مضيق هرمز، الأمر الذي رفع تكاليف الشحن، النقل، التأمين، ومدخلات الإنتاج. حتى مع وقف إطلاق النار المؤقت، فإن سلسلة التضخم لا تتوقف فورًا، بل تكون بالفعل في حالة تدفق.

صدمات الطاقة تبدأ من المستهلك، لكنها تنتشر بسرعة: ارتفاع تكاليف النقل يرفع أسعار الغذاء، الشركات تمرر تكاليف اللوجستيات، وتنعكس تكاليف الطاقة على الإيجارات والخدمات. النفط لا يبقى مجرد "طاقة"، بل يصبح أساس التكلفة لنحو 70% من تضخم خدمات عبر سلاسل النقل والتوزيع.

استطلاع البنك الفيدرالي في نيويورك لشهر مارس أظهر بوضوح هذا التحول، حيث ارتفعت توقعات التضخم لسنة واحدة إلى 3.4%، مع قفزة بنسبة 25% في توقعات البنزين، ما يشير إلى أن الأسر لا ترى هذا كعامل مؤقت. عندما يتوقع المستهلكون استمرار أسعار الوقود المرتفعة، فإنهم يقلصون الإنفاق، ويطالبون بأجور أعلى، ما يبطئ النشاط الاقتصادي، وفي الوقت نفسه يجعل التضخم الأساسي أكثر لزوجة مع محاولة الشركات حماية هوامشها.

إذا جاء التضخم أعلى من 3.4%، الفيدرالي سيصبح أكثر تشددًا

قراءة أعلى من المتوقع ستعزز التحول الجاري داخل الفيدرالي. محضر اجتماع مارس أظهر انفتاحًا متزايدًا بين صناع القرار تجاه احتمال تشديد إضافي إذا استمر التضخم. قراءة قوية ستدعم ارتفاع عوائد السندات، قوة الدولار، وضغوط جديدة على الأسهم، خاصة القطاعات الحساسة للفائدة. النقطة الأساسية أن الفيدرالي لا يحتاج إلى عودة التضخم إلى مستويات 2022 ليصبح أكثر تشددًا، بل يكفي أن يتوقف التحسن. مع توقعات عند 3.4%، تسعّر الأسواق احتمالًا بنحو 70% لعدم خفض الفائدة حتى ديسمبر، وإذا استمر التضخم عند هذه المستويات، فإن هذا السيناريو سيتحول من احتمال إلى قناعة.

المصدر: CME Group

إذا اقترب التضخم من 5%، تغير النبرة يصبح اجباري

الارتفاع نحو 5% لن يؤخر التخفيضات فقط، بل سيغير كامل إطار السياسة النقدية. في هذه الحالة، لن يكون النقاش حول التوقيت، بل حول المصداقية. سيواجه الفيدرالي معضلة أصعب بين السيطرة على التضخم وحماية النمو، خاصة أن سوق العمل لا يزال قويًا مع انخفاض طلبات إعانة البطالة واستمرار خلق الوظائف. هذا يخلق سيناريو ركود تضخمي أسعار مرتفعة، إنفاق حقيقي ضعيف، وبنك مركزي غير قادر على التيسير. إذا وصل التضخم إلى 5% خلال الأشهر القادمة، فقد يلجأ الفيدرالي إلى رفع الفائدة كإجراء وقائي لإعادة تثبيت التوقعات. في هذا السياق، ستحتاج الأسواق إلى تسعير:

سياسة نقدية أكثر دفاعية، ظروف مالية أكثر تشددًا، ودعم أقل للأصول الخطرة. قراءة أقل اليوم قد تمنح الفيدرالي بعض الوقت، لكن إذا ظل التضخم فوق 3.4% واستمر في الارتفاع، فإن "الفائدة المرتفعة لفترة أطول" لن تبقى مجرد سردية، بل ستصبح القاعدة الأساسية.